上篇文章分享 NVIDIA 在 2018~2019 年的歷史回顧:當時不僅庫存調整前並沒有提前預警,在消費型 GPU 確定進入庫存調整時,公司也認為不會影響到大型雲端公司的資本支出;結果下一季卻改口指出資料中心能見度明顯降低。

我們在【資料驅動的科技革命】系列文章中表示:因應 AI 時代來臨,數據量的爆炸性成長,創造了半導體業的巨大商機。而資料驅動的關鍵需求會優先發生在「雲端」,因此我們也看到各家半導體廠商環繞著雲,做出經營策略的改變。

但在回顧歷史的過程中,我們發現相較於 NVIDIA 負面內容逐季跑出來,當時大型雲端公司對資本支出的看法則是比較反覆,到底面對短期企業獲利受到影響、以及長期趨勢投資的取捨下,有什麼因素會影響比較大?本篇文章就來回顧大型雲端公司 2018~2019 年發生什麼故事吧。

雲端需求的關鍵在「企業獲利」

我將當時雲端資本支出與企業說法整理如下:

- 2018Q2:資本支出開始沒有明顯上修。當季 FB 獲利大幅低於市場預期,大型軟體股獲利不再一致。(同一時間,NVIDIA 只說庫存增加,但感受終端需求仍強勁)

- 2018Q3:雲端財報出現「2C 消費轉弱 (數位廣告、亞馬遜電商消費)、2B 依舊強勁 (企業用雲端支出)」,受到消費轉弱影響,廠商開始強調更有效率的資本支出,並重視折舊犧牲獲利的程度。亞馬遜與 Google 都在本季強調會謹慎使用 CapEx,因此出現統計以來首季逐季資本支出預估值下調。(2016~2018 資本支出都是一直在上修,逆勢下調在當時是非常異常的,但同一時間,NVIDIA 依舊看雲端健康,認為調整主要在遊戲)

- 2018Q4:資本支出重新上調!2018/2019 年資本支出較上季上調 8% / 11%。原本預期「若是 2C 需求沒有好轉,2B 早晚會受到影響」,但因為業務中雲端成長仍是最高,在考量年度預算時,必須增加 2018~2019 年資本支出。(NVIDIA 在本季發現資料中心進入調整;Google 和微軟則是講到雲端的長期合約在增加,因此還是要隨營收成長持續投資。)

- 2019Q1:資本支出出現反轉,再次下調!且 YoY -11% 是波段以來首次衰退。因獲利不優,公司強調要更有效率投資,並重視軟體解決方案,同時增加資本支出在土建而非電子零組件,這對先前拉貨很多的半導體需求不利。(NVIDIA 出現首季資料中心 YoY 轉負,並持續調整三季)

圖一:七大雲端公司的資本支出與當時企業說法:每季支出看法變動劇烈。

為什麼大型雲端公司說法在 2018Q4 和 2019Q1 出現這麼大的轉變呢?我認為關鍵是「企業獲利」!

我們都知道,雲端支出是拿來做很多生意的,包含:軟體、廣告、零售、還有很多更效率的自動化需求。長期來說「雲端」絕對是不變的 megatrend,市場只會持續變大,因此企業在獲利被影響時,雖然第一時間想調整資本支出,但很快又會發現這是不得不投資的 megatrend,對投資態度容易反覆。

可是如果總體經濟轉差,加上企業獲利持續下滑,即便是長期 megatrend 也要暫緩投資、或是用更有效率的方式來擴產。我認為這是 2019Q1 發生的情況,企業並沒有預料到總體經濟對終端需求影響這麼大,才又再度減少投資。即便持續投資,也轉以軟體為主的解決方案。

所以,當企業面臨獲利拉距戰時,資本支出的季度調整就會比較反覆,在這段期間就有可能影響相關零組件,進而導致短期庫存調整。但長期而言,雲端資本投入的趨勢依舊向上。

資料中心延長折舊年限,會影響投資嗎?

近期大家還關心亞馬遜調整折舊年限,會如何影響資本支出。

亞馬遜在 2022/4/28 財報發布時講到:AWS 成本降低,與服務器估計使用壽命的變化有關,第一季影響接近 10 億美元。同時從財報中的 AWS 營業利益率也可以看出,調整折舊年限對提升 OPM 短期有幫助,但由於雲端競爭激烈,長期對 OPM 影響不大。

圖二:亞馬遜 AWS 營業利益率:延長折舊年限對獲利幫助大。

調整折舊年限並不是第一次發生,早在 2019Q4 亞馬遜就開第一槍了。那時我們的雲端模板還有在更新,從中可以看各家企業對資本支出的看法:

- 亞馬遜於 2019Q4 調整折舊會計年限,並表示資料中心經營更有效率,這個改變也會影響到未來投入資本支出的進度。

- 微軟於 2020Q3 跟進調整會計年限;Google 則是在 2020Q4 也跟進。

圖三:雲端公司資本支出 – 歷史說法

雖然當年在 2019Q4 亞馬遜首次調整折舊年限之後,引發市場對於資本支出下修的擔憂(公司當時也是說要調整)。但隨 2020 年疫情爆發讓雲端需求暴增,相關廠商即便延長了使用年限,資本支出依舊需要大幅擴張。

所以資料中心投資成長的關鍵還是要看「需求」,而需求的來源則是「企業獲利」。當企業可以從雲端數據中取得更多價值與獲利,就會持續投入;一旦開始廠商獲利有轉折,就很有可能是雲端資本支出轉折的開始。

圖四:FinSight 認為硬體需求來自於軟體獲利,要取得更多「企業獲利」,才有意願投入更多資本支出

現在資料中心 CapEx:尚未下修,但有隱憂。

市場擔心終端需求轉弱的情況下,會在未來影響到資料中心投放,但至少到這一季為止,廠商的說法還沒有看到這個訊號,只是沒有再進一步上修動能。大多數廠商都強調會持續在雲的投資,即便是調整了折舊會計年限的亞馬遜,也表示今年資料中心基礎設施的支出將比去年成長。

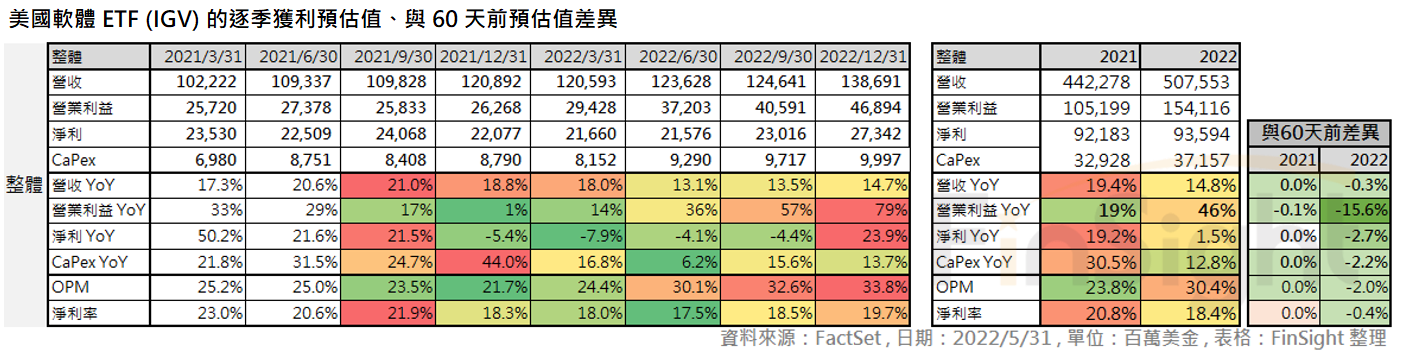

可是這一季財報,我們的確看到部份軟體廠商業績不太好、數位廣告需求也顯著下滑。以美國科技軟體 ETF – IGV 作為樣本,計算目前財務預估值與 60 天前預估值的差異,發現 IGV 今年淨利較 60 天前預估值少了 15%。而雲端服務的主要大戶之一就是這些軟體公司,若是這個趨勢延續下去,勢必對未來雲端支出不利。

圖五:IGV 過去60天,獲利預估值明顯下調

加上不只軟體獲利下修,消費類股淨利也被分析師大幅下修,在獲利縮減的情況下,也會降低零售業加速導入數位轉型的資本支出。

圖六:S&P 500 中的消費類股預估 2022 年淨利走勢逐步下調

FinSight 還是會擔心,終端需求不好有可能影響下半年的資料中心資本支出,雖然以目前廠商釋出的資訊來說,這件事情都還在猜想階段,不過本季財報企業獲利已經開始顯著下調,建議還是要將這件事放在心中。

其實面對這種長期指數型成長、市場只會越來越大的正確趨勢,最好的做法就是趁調整時增加持股、拉回買進。但若重視資金效率,我認為在資料中心的投資上還有另一個可以觀察指標,就是各家大廠公有雲的成長性。

參考過去,公有雲成長性本來就會隨著基期擴張而緩步降低,但若是成長性逆向加速,就會進入行業熱絡期、廠商會加大資本投資力度,畢竟目標市場成長更快了,加快投資也是很合理的;不過當 YoY 出現正常回落時,後續就要留意資本支出不再上修後,是否需要進行短暫庫存調整。

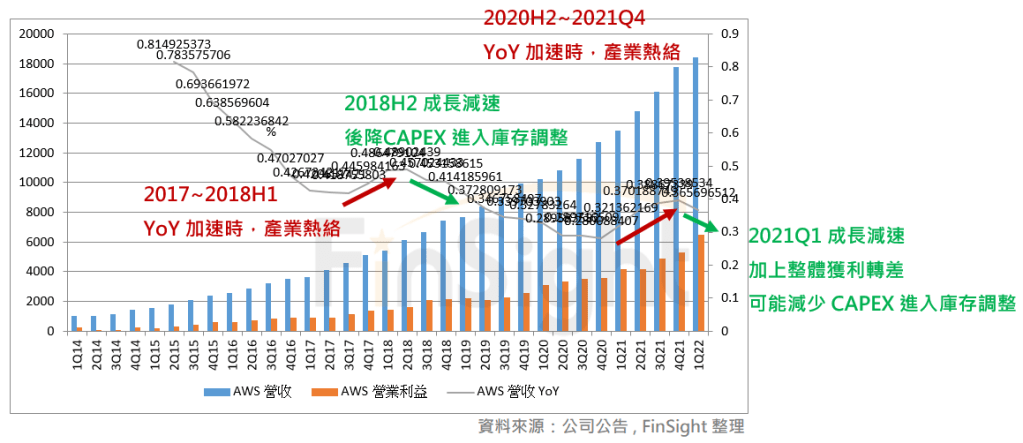

圖七:亞馬遜 AWS 營收、營業利益、營收 YoY

最後補充一下:這篇文章講到的雲端公司模板,從 2021 年起就沒有再更新了。當時不更新的原因是,NVIDIA 2016 年拆出資料中心營收時,客戶以超大規模雲端客戶為主。但 2020 年他們發現大型雲端與垂直產業的需求已經占據各半,2021 年更進一步表示,超大規模雲端廠商佔比降至 30%。

當資料中心的需求,不再大幅依靠超大規模的雲端廠商部屬,而是來自於更多垂直行業的投入,純粹看大廠資本支出判斷雲端需求已不再完整。所以那之後我比較關注「企業數位轉型帶來整體運算量的成長」,需求不再只有雲、端點也蓬勃發展;同時也更在乎其它可能做數位轉型的垂直產業,獲利、現金流與資本支出的數字有沒有變化。

只是這次亞馬遜調整折舊年限之後,我發現這個模板還是很不錯的… 早上花不到五分鐘就可以把歷史的狀況拼湊完成,真的非常有效率!所以… 未來我會再思考一下如何優化資料中心的產業研究模板,若有進行更新再寫文章報告。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

2022 迎接大波動的市場環境 – 系列文章:

1. 聯準會從寬鬆態度轉向,市場準備迎接高波動時代 (2022/1)

2. 總經數據開始轉差,留意通膨對消費延續力的影響 (2022/2)

3. 終端零售庫存開始累積,後續看通膨如何影響消費與企業獲利 (2022/3)

4. 風險指標數據更新:市場風險加劇 (2022/3)

5. 統計聯準會升息歷史,快速緊縮下將明顯壓抑股票評價 (2022/4)

6. 檢視財報看台灣電子高庫存下的風險狀況 (2022/4)

7. 賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

8. 風險指標更新:部位管理必看的投資晴雨表 (2022/5)

9. 財報顯示:台灣電子庫存已惡化到歷史極端水位 (2022/5)

10. 庫存調整回顧:以 NVIDIA 為例,歷史總是驚人的相似 (2022/6)

11. 庫存調整回顧二:美國大型雲端公司資本支出 (2022/6)