先前曾經討論過終端零售庫存開始累積的問題,當時我們看到從總經數據來看,無論是製造端或是零售業,整個上中下游的庫存都在快速拉高中。

而我們從企業財報的角度,也可以發現美國去年第四季的庫存創下歷史新高,且庫存年成長 15% 已經追上營收成長。因此我們認為供應舒緩是進行式,當庫存漸漸往下游累積,未來再「補庫存」的可能性正大幅下滑,取而代之的是,若未來消費狀況不如預期,則「去庫存」壓力恐怕在未來幾個月浮現。

當時由於台灣的財報還沒有發布完成,所以沒有看到第四季台灣企業庫存累積的情況。這次我們將整理台灣財報數據,並搭配我們的庫存模板判斷。

台灣財報獲利能力仍優異,但資本支出與庫存均大幅增加

我們將台灣上市櫃企業的財報加總,得到以下的財務比率走勢,可以發現在去年第四季營收與獲利成長仍創歷史新高。但同時,企業因為看好未來市場而擴大資本支出、拉高庫存水位,使整體庫存週轉天數較去年同期大增 9.8 天。

圖一:台灣企業財報 – 整體財務走勢圖

若再將台股劃分成電子、金融與傳產,則可以發現:

- 電子:自由現金流減少下滑非常明顯,主要是因為整體資本支出大幅擴張。在自由現金流縮減的情況下,未來營運如果沒有再進一步上調,則資本支出擴張的速度也會緩下來。而且在升息的環境底下,若企業要藉由借款來增加資金水位,成本也會有所提高。

另一方面,電子股還有一個很嚴重的問題是庫存金額大幅增加,庫存週轉天數年增幅創了統計以來新高。以過去經驗來看,當庫存週轉天數年增幅超過 5 天,後續都將進入庫存調整周期。以近期公告的第一季財報來看,整個電子股的庫存並沒有好轉,甚至進一步提升,按照歷史經驗,這都暗示著後市不妙。 - 傳產:傳產不像電子股,整體自由現金流持續創歷史新高,代表企業有非常充裕的在手資金可以進行運用。同時,由於傳產股的資本支出幅度沒有電子股這麼明顯,如此高的現金流可望提升未來配息。至於庫存,則是可以看到傳產的庫存金額也在創歷史新高,只是幅度沒有電子這麼明顯。

圖二:台灣企業財報 – 電子與傳產的財務走勢圖

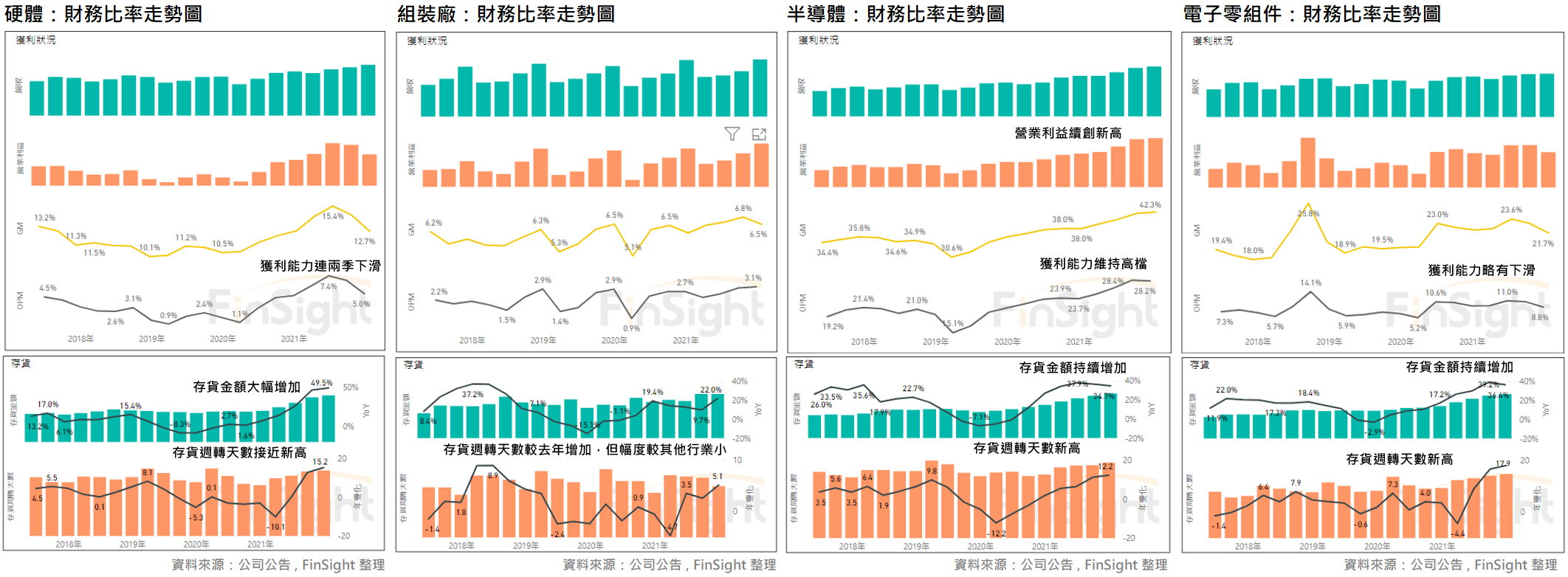

再進一步將台灣電子股,劃分為以下四個分類:硬體品牌、下游組裝廠、半導體、電子零組件。

- 硬體品牌:整體獲利能力正在下滑,但庫存金額卻創歷史新高。

- 下游組裝廠:隨著缺貨供應舒緩,存貨週轉天數有下滑,但金額仍在新高。

- 半導體:存貨金額持續創新高,週轉天數接近2019年高點,但整體獲利能力仍最優異。

- 電子零組件:我認為這是庫存攀升最顯著的行業,存貨週轉天數較去年同期大增 13 天,但同時獲利能力卻略有下滑,未來若要進入去庫存周期,相關電子零組件的壓力恐怕會比較大。

圖三:台灣電子財報 – 硬體、下游組裝廠、半導體、電子零組件的財務走勢圖

這樣庫存累積的速度和過去相比,增幅是相當顯著的。依照先前做的台灣電子股庫存循環模板來看,當存貨週轉天數增加 5 天以上時,都暗示著後續將進入庫存調整。而且根據我們先前研究,台灣電子庫存循環很重要的賣訊軟指標,是台灣 PMI 的新訂單減客戶庫存,這個數字在 2022/3 創下波段新低,離出現轉負的賣訊只有一步之遙。

圖四:電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數

電子終端消費力道正在減弱,後續影響要密切關注

雖然不能用整體庫存水位來判斷個別公司的狀況,但卻可以知道:就整條供應鏈的角度來看,供應正在舒緩、庫存正在快速累積,這在過去都不是好的訊號。

先前我們最擔心的是,在高庫存的背景之下,若是遇上終端需求轉弱,就有可能開啟去庫存週期。而現在,整個總經數據循環往下的態勢非常明確,尤其各國 PMI 新訂單大幅下滑,美國製造業 PMI 的新訂單創 2020 年中以來新低。

圖五:美國與台灣 PMI 新訂單

我們已經可以看見在消費型的領域,終端需求已經轉弱,美國零售銷售中的電子產品銷售呈現年減 10%,因此在需求不振下,相關消費電子廠商的庫存去化將開啟第一槍。

圖六:美國零售銷售 – 電子產品銷售金額與 YoY

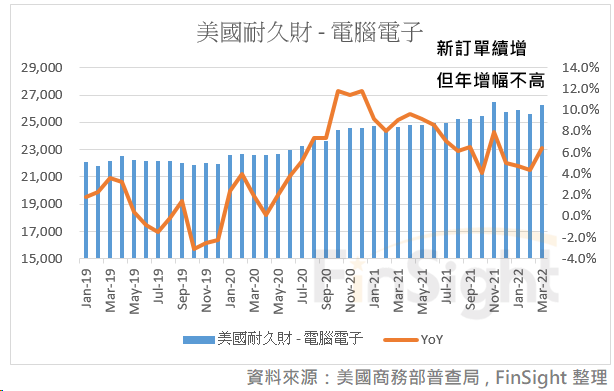

而企業用的雲端需求還是穩健,美國耐久財中的電腦與電子產品最新一個月數據仍在新高附近,只是年增幅不像去年那麼高。但還是要留意,當未來企業獲利開始下調、在手現金流逐漸變少時,也會影響到企業的資本支出,但這件事情應該會在兩季之後才比較明顯,目前還沒有明顯鬆動。

圖七:美國耐久財– 電腦與電子產品銷售金額與 YoY

結論:高庫存遇上消費縮手,庫存調整將陸續啟動

以目前的企業獲利預估值來看,其實我們都還沒有看到明顯的下調,近期不少股票標的評價 (PE) 來到蠻低的位置,相信不少人會覺得很便宜。

但我認為在「聯準會緊縮未變、總經循環向下、庫存水位增高、企業現金流逐步降低」的背景之下,仍要慎防未來獲利 (EPS) 下修。畢竟我們目前大多是在修評價,還沒有修獲利,而未來獲利到底會不會進一步下修,可以觀察我們做的分析師預估值,以公告到目前為止的第一季財報來看,整體下修幅度還沒有很明顯。

在基本面沒有明顯轉壞下,股票下跌是否會覺得懷疑人生?我覺得這要看從哪個研究方式出發,還有對應的操作是屬於長線還是短線。現階段就是從 Top-down 看風險重重,從 Bottom-up 看滿地機會。以我過去經驗,當兩種研究方式對投資看法不一致時,代表很難有什麼大行情,最終再伴隨數據演變往一邊收斂。

所以關鍵還是「資金配置」,什麼樣的持股水位可以讓你舒服的度過震盪,並留下未來低檔加碼被錯殺的好標的機會?這是在面對波動環境時,需要細問自己的。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

2022 迎接大波動的市場環境 – 系列文章:

1. 聯準會從寬鬆態度轉向,市場準備迎接高波動時代 (2022/1)

2. 總經數據開始轉差,留意通膨對消費延續力的影響 (2022/2)

3. 終端零售庫存開始累積,後續看通膨如何影響消費與企業獲利 (2022/3)

4. 風險指標數據更新:市場風險加劇 (2022/3)

5. 統計聯準會升息歷史,快速緊縮下將明顯壓抑股票評價 (2022/4)

6. 檢視財報看台灣電子高庫存下的風險狀況 (2022/4)

7. 賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

8. 風險指標更新:部位管理必看的投資晴雨表 (2022/5)

9. 財報顯示:台灣電子庫存已惡化到歷史極端水位 (2022/5)

10. 庫存調整回顧:以 NVIDIA 為例,歷史總是驚人的相似 (2022/6)

11. 庫存調整回顧二:美國大型雲端公司資本支出 (2022/6)