今年三月份左右,看到非常多科技廠商的進展讓我非常興奮,而啟動了「資料驅動的科技革命」系列文章。

我們從【第一篇:應材分析師會議,看半導體的巨大商機】,知道了半導體廠商看好的未來商機,來自「資料成長的速度,遠高於算力成長的速度」,將使半導體需求推向正向循環。所有 HPC 廠商,無不摩拳擦掌、加速併購、擴大投資,只為了這塊巨大市場做準備。

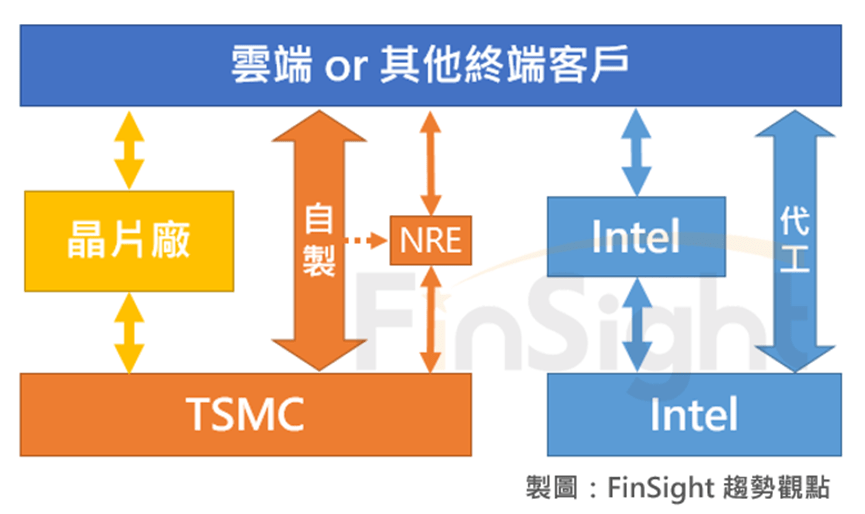

在這樣的時代下,半導體需要新的解決方案,將推動晶片生態的質變。所以【第二篇:從 Intel IDM 2.0 的轉型看到些什麼?】中討論到,以資料為核心的晶片,運算主體將從 CPU 到 XPU,而效能提升關鍵從單純追求先進製程到必須擁有先進立體封裝能力。這會使過去半導體運作的核心進行典範轉移。

FinSight 認為這樣的時代下,半導體供應鏈為了綁住客戶,有兩個主要選擇:

- 做異質共構晶片的 Fabless:藉由併購強化 XPU 晶片效能 (NVIDIA)

- 做有能力代工的 Foundry:擁有先進製程 + 異質共構立體封裝技術 (TSMC)

而 Intel 在新執行長上任之後,雖然有看到資料驅動的未來趨勢,但卻要面臨殘酷的事實:「時間並不站在 Intel 這邊」。在競爭對手早已快速追上的同時,若 Intel 無法保證在 2023 年推出足以和對手抗衡的產品,則可能在流失市佔、同時擴大資本支出的情況下,大幅降低本身的獲利能力。

局勢的發展,在過去半年越來越明顯。今天這篇文章,我們就從這一季的財報,來看為什麼我們說環境對 Intel 而言是很殘酷的。

優勝劣敗,顯著分化的美國半導體財報

近期美國費城半導體指數不斷創下新高,但檢視了這一季財報後,發現內容的分化非常明顯。若以整體指數來看,會發現獲利上修並不明顯;但對個別公司而言,好壞差異則是非常大,促使資金湧進成長性確定的個股。

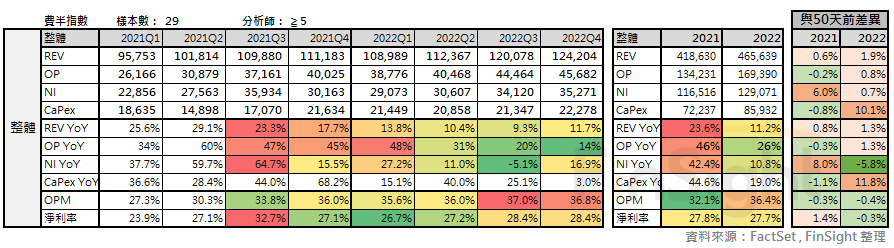

我們統計費城半導體指數成分股的30家公司,並以至少有五家分析師出具該公司的報告作為篩選基礎,計算出目前市場對費半企業的獲利預估值,以及現在預估值與 50 天前 (九月底 2021Q3 財報季開始之前) 的差異。

表一:分析師對費半成分股的財報逐季預估 (左),與 50 天前的預估差異 (右)

可以發現,經過了這個財報季,分析師對於營收預估普遍提升,今明年增加 0.6% / 1.9%,成長性來到 23.6% / 11.2%。但由於分析師認為明年資本支出較 50 天前增加了 10%,因此對整體營業利益預估並沒有明顯調整,維持今明年成長 46% / 26%,造成整體費半的營業利益率較先前預估下滑。

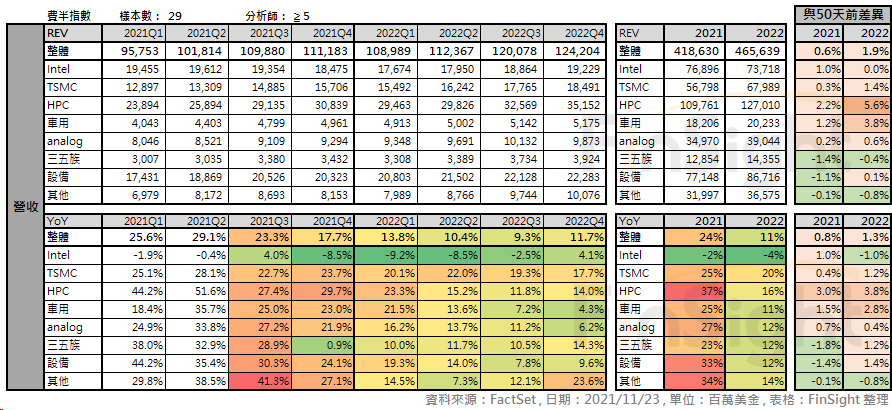

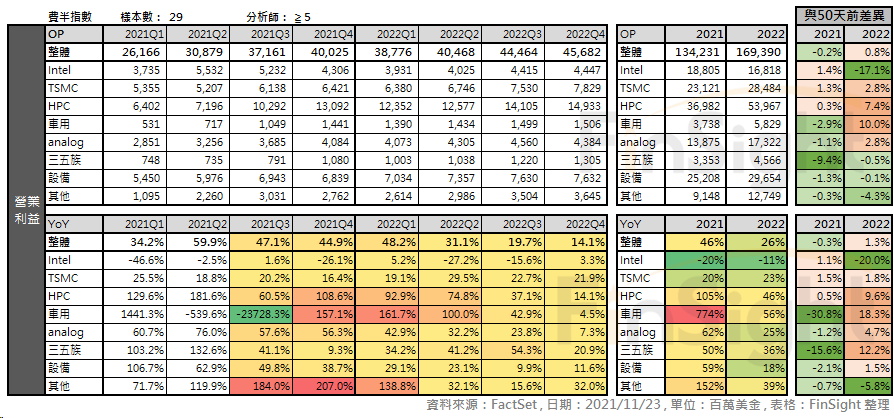

但如果我們將成分股拆分成:Intel、台積電、HPC 廠商、車用半導體…等,則可以看到每個分項的獲利預估差異非常大。

主要差異如下:

- 整體營收預估均調升:尤其以「HPC、車用」廠商在過去 50 天調升幅度最高。

- 營業利益展望出現明顯分化:Intel 明年營業利益較財報發布之前調降 20%;台積電與 HPC 廠商的今明年營業利益均有所上調,尤其明年美系 HPC 廠商受惠缺貨舒緩,預估獲利成長性強勁;車用晶片雖然今年仍有缺貨問題,但緊缺逐步解決,廠商上調明年獲利預估較 50 天前調升 10% 最多;部分與手機和長料相關的半導體廠商則是調降今年成長。

表二:分析師對費半成分股的營收逐季預估 (左),與 50 天前的預估差異 (右) – 子產業

表三:分析師對費半成分股的營業利益逐季預估 (左),與 50 天前的預估差異 (右) – 子產業

美國的「高速運算晶片、車用半導體」均在過去一年因缺貨抑制出貨動能,但隨著供應舒緩、終端需求依舊強勁,本季財報出現明顯上修。近期強勢族群的表現,主要和這份財報內容相關。

資料中心競爭白熱化,Intel 市佔不斷流失

回到 Intel 和其他 HPC 廠商的競合,我們認為這份財報反映了 Intel 巨大的經營壓力。因為對 HPC 廠商而言,資料中心是獲利最好、成長性最高、充滿未來性的領域,策略上必須優先搶攻資料中心的市場份額。

先前說過,為了處理巨量資料,採用「雲、平台、生態系」做生意的終端客戶將是高速運算晶片的核心。而資料中心的運算耗費許多電力,因此雲端上的客戶對能源效率的追求永不停止,促使了半導體先進製程晶片需求,從消費者端 (2C) 移轉到企業端 (2B)。

本次財報顯示,Intel 的競爭對手們持續搶攻市佔,並取得更好的獲利能力:

- AMD:資料中心倍數成長、佔比 >20%,與多家廠商合作新品,包含:微軟、Google、HP、聯想… 等,客戶需求不管是在大型雲端或是企業級都非常強勁。公司並在資料中心線上新品發表會中,宣布拿下臉書訂單,並將趁勝追擊,於明年推出五奈米 Zen 4 資料中心新品 Genoa。

- MRVL:分析師會議中預估未來五年客製化晶片營收將翻倍,從 400M 成長到 800M,成長主要來自亞馬遜和微軟應用在雲端的客製化 ARM base 晶片,此外三奈米還有 19 個一億美元以上的客戶設計定案。

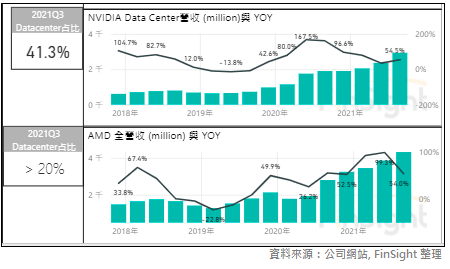

- NVDA:資料中心營收成長性回升到 54.5%,其中絕對金額跳升幅度是有史以來最大,超大規模雲端客戶佔比降至 30%,顯示需求強勁且來源廣泛。下一季資料中心依舊是主要成長動能,並看到需求擴散至專業繪圖晶片,顯示應用持續擴張。

圖一:AMD 營收、NVIDIA 資料中心營收走勢與 YoY (百萬美金)

美國 HPC 晶片廠商的資料中心毛利率、成長性、佔比都在提升,只有 Intel 端出了讓人擔憂的財報…

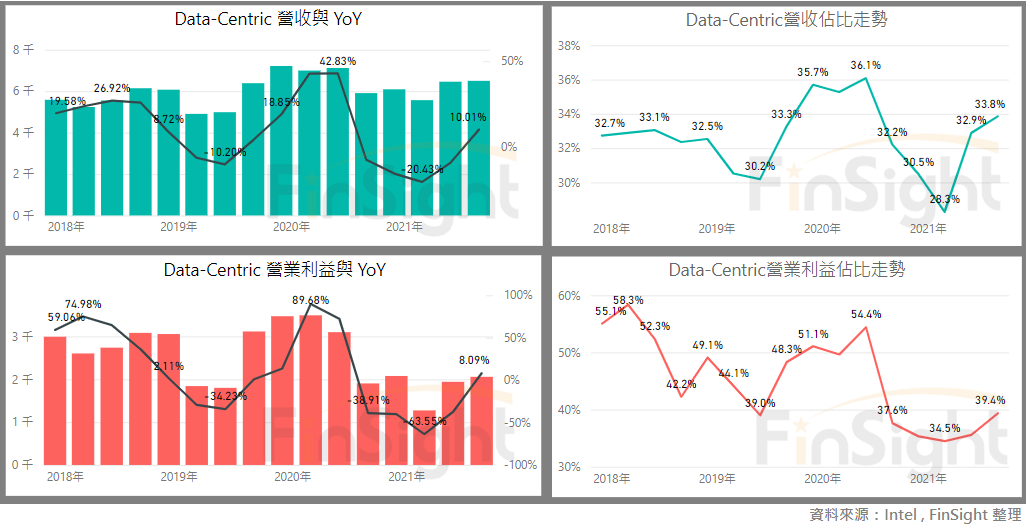

圖二:Intel 資料中心營收與營業利益的YoY和佔比 (百萬美金)

Intel 雖然看好資料中心的長期需求,並認為先進製程佔半導體比重將超越五成。但卻預估明年營收將不會成長,且未來兩三年的毛利率,受到逐年推出新製程產品與資本支出投入的影響下,將從目前 57% 下滑到 51~53%。

電話會議中,不少分析師擔憂公司講到的資料中心競爭情況,可能使未來兩三年的獲利狀況更加嚴峻。畢竟 Intel 談到資料中心面臨的三大困境:資料中心高度競爭、中國政府遊戲監管、零件短缺,在其他廠商業績發表會中都不是太大的問題。

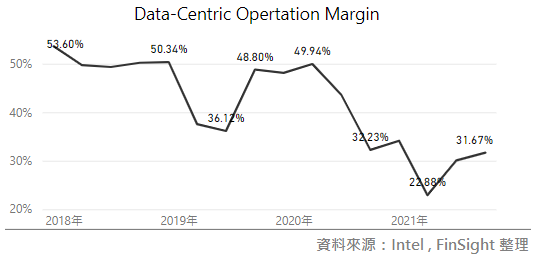

此外,Intel 財報中資料中心的營業利益率 31.6% 仍處於相對低檔,對公司的獲利貢獻持續下滑。在企業轉雲時代,各家廠商對雲端投資持續增加的情況下,Intel 面臨到的資料中心獲利能力下滑,實在很不正常。

圖三:Intel 資料中心營業利益率

資策會預估:雲端資料中心 ODM 直接銷售形式的出貨比重會持續擴大,其中 AMD 佔比將從 2020 年 10% 提升到 2023 年將近 25%;以 ARM 架構為主的晶片將在雲端大廠自研、Ampere 處理器興起和NVIDIA 推出 Grace CPU 的情況下,推升 2023 年市場佔比到 9%。

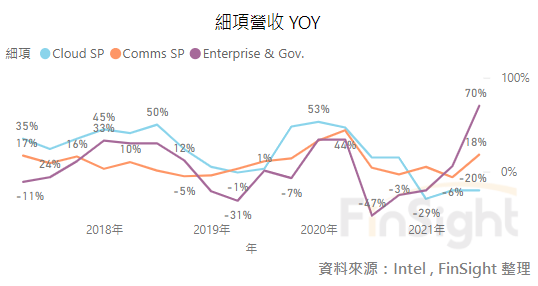

而以這份預估來看,2023 年 Intel 市佔將滑落超過 10%,會是這幾年來下滑程度最嚴峻的一年。而從 Intel 財報中的資料中心客戶成長性,也可以發現重中之重的雲端客戶營收,在最新一季竟然年衰退 20%、沒有好轉的訊號,可見在大型雲端的市場持續被競爭對手取得市佔。

圖四:Intel 資料中心營收細項 YoY

高速運算晶片市場重新洗牌,贏者將取得龐大優勢

面對跨晶片整合的趨勢,半導體廠商可以藉由平台網路規模效應,或是以技術領先的資本投入,創造絕對領先的護城河。做得好的公司容易在技術、現金流、毛利率…等財務數據上,呈現大者恆大的贏家效應。

顯然,目前這件事無法發生在 Intel 身上。而 2023 年更是檢視 Intel 成功與否的重要時間點,若屆時無法端出足夠吸引資料中心客戶的產品,競爭對手們帶來的壓力會越來越大。

圖五:雲端創造資料驅動的巨大商機,推升 HPC 需求

相對的,在資料驅動企業端建置高速運算晶片的趨勢上,站在對的位置、取得市佔並高速成長、同時優化財務預估的「台積電大聯盟 HPC 廠商」們,則是有機會在這波半導體大趨勢的浪潮下,取得更多優勢。

下一篇,來講在這個趨勢之下做的最好的廠商:NVIDIA。同時討論在資料驅動、軟硬整合的趨勢下,為什麼我們認為擁有科技賦能的半導體軍火商的評價應該提升。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?