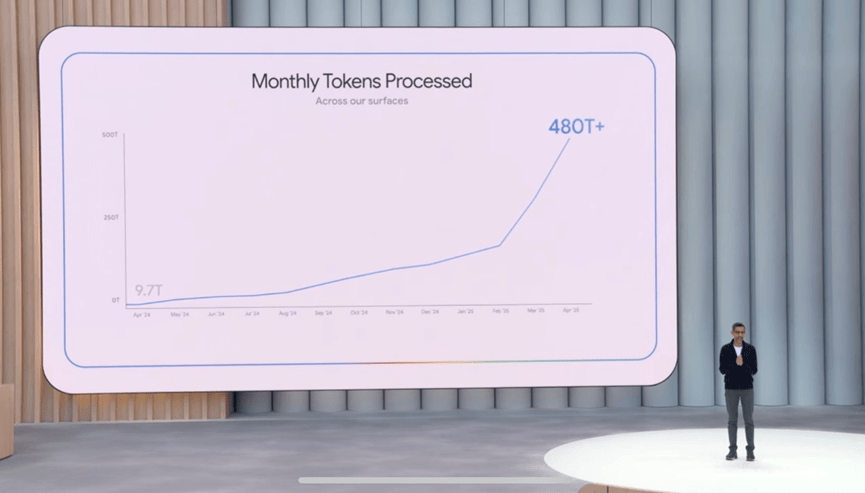

「每個月的 Token 處理量,一年增加 50 倍」

這是 Google I/O 2025 開發者大會透露的驚人數字。

我們在《電子庫存循環完整攻略(中)》中提到,這次循環最大的不同在於「AI 指數型成長改變了庫存循環的產業結構」。當時分析了 NVIDIA 與台積電對費半獲利貢獻已超過一半,顯示 AI 與非 AI 領域的顯著分化。

而現在,當市場開始質疑 AI 算力投資是否過度、這波資本支出熱潮是否會趨緩時,最新的數據卻告訴我們一個更驚人的故事:AI 創造價值的速度,可能比投資速度還要快。

OpenAI 今年營收預估將達 127 億美元,是去年的 3.4 倍;Anthropic 年化營收從去年底 10 億美元飆升至今年 5 月底的 30 億美元;就連傳統 SaaS 廠商的 AI 業務也開始井噴式成長。這些數字背後反映的不是泡沫,而是一場正在加速的產業革命。

在電子庫存賣訊的大環境下,AI 這塊「趨勢」領域的表現更加突出。市場擔心的「過度投資」,真的過度了嗎?

從我們整理的最新數據來看,2025 年 AI 帶來的價值創造將超過 1000 億美元,而 2024 年美國五大 CSP 廠商的增量資本支出僅 865 億美元。換句話說,這場所謂的「投資狂潮」,不僅沒有過度,反而可能還跟不上需求爆發的速度。

這正呼應了我們在《電子庫存循環完整攻略(下)》的結論:「趨勢」是跨越週期的存在。

這篇文章將整理相關內容,讓數據說話。

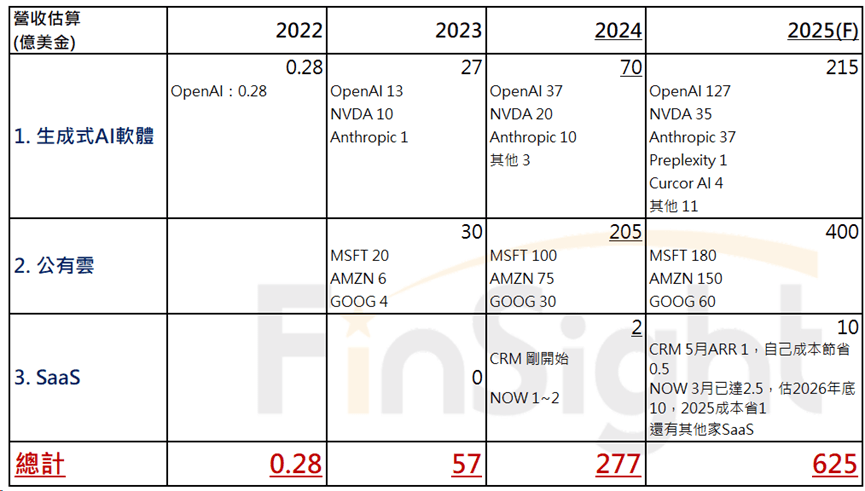

生成式 AI 營收爆發:2025 估 625 億,Token 需求斜率明顯加速

年初 DeepSeek 事件後:

- 應用大增:開源社群全力加速 AI Agent 發展,使用量大幅增加

- 思考時間延長:各家模型加入 CoT(Chain of Thought),大幅延長思考時間

- AI 能力提升:AI 可以處理更多可靠任務,促使企業大規模導入

Google I/O 2025 開發者大會上的數據證實了這個趨勢:「世界正在適應 AI,每個月的 Token 處理量,一年增加 50 倍」

圖一:Google I/O 2025 開發者大會投影片

應用大幅展開的結果:今年以來相關廠商預估營收持續上修

- OpenAI:2025 年預計營收 127 億美元,為去年 37 億美元的 3.4 倍

- Anthropic:年化營收從去年底 10 億美元增至今年 5 月底的 30 億美元

- SaaS 應用端開始發力:ServiceNow 的 Now Assist 達 2.5 億美元 ACV,預計 2026 年底增至 10 億美元

表一:估算生成式AI對現有廠商帶來的額外營收貢獻

備註:這其實是保守版,只考量到目前廠商的預估值,但若是應用爆發還有可能持續上修,此外這份估計其實對原有業務&成本削減的貢獻,都還沒有算進去。詳細計算可參考【主編隨手記|生成式 AI 市場加速成長:2025 年底營收預估超過 625 億美元】。

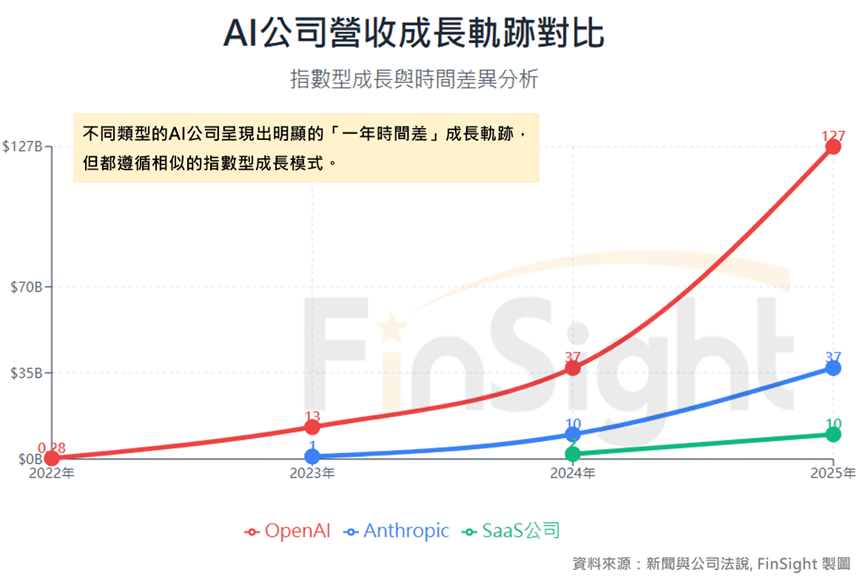

生成式 AI 的時間差:多點開花、階梯式應用擴散、指數型成長

從上面整理的生成式 AI 時間表,可以發現 AI 營收其實是三階段成長軌跡:

- OpenAI 先鋒:2022 年推出 0.28 億 → 2023 年 13 億 → 2024 年 37 億 → 2025年預估 127億 (2025/3報載)

- Anthropic 緊跟其後:2023 年推出 1 億 → 2024 年 10 億 → 2025年 5 月底 ARR 30億 (今年二月預估樂觀版年底 37 億可能要上修了)

- 2B SaaS AI 營收:2024 年推出 1~2 億 → 2025 年 10 億

圖二:OpenAI、Anthropic、2B SaaS AI 營收走勢 – 呈現相差一年的時間差

三者的成長速度其實和前者的成長速度一致,只是時間上晚了一年。

這段期間,可以看到 AI 應用的使用範圍從單模態到多模態,可以發揮創意的影音、繪圖等領域持續優化,最新的模型已經可以做到相當擬真的影片細節;訴求邏輯思考的問題解決效率也逐步增加,隨著 CoT 帶入模型使邏輯推理能力顯著提升,加上 MCP 統一規格設定使更多工作流程可以加入 AI 使生產效率提升,帶來更多 2B AI 應用的可能。

可以看到,AI 浪潮不是單一時點的爆發,而是分層次、有節奏的持續演進。

「階梯式時間差」現象揭示:

- 技術擴散的規律性:AI技術從前沿研究到產品化,再到企業級應用,存在著可預測的時間差。(不只大企業動起來,開源崛起也讓社群動起來)

- 指數成長的普遍性:儘管起步時間不同,三類公司都展現出相似的指數型成長曲線。

- 市場機會的層次性:後進者雖然起步較晚,但仍能在各自的時間點獲得快速成長(因為隨著應用階段到來,關鍵其實是各行各業使用者對於「應用場景」如何使用 AI 的想像)。

另外根據 MS 報告可知,AI 已經深入影響消費者的商業行為,約有 25~45% 用戶正在利用這些平台進行購物、價格比較和產品研究,顯示 AI 應用已從單純的資訊性學習擴展至實際的商業決策場景。

從上述數據來看,我們正處於 AI 產業化的黃金時期,而這場變革才剛剛開始。每個階段都有其獨特的機會視窗,這也解釋了為什麼不同類型的 AI 公司都能找到自己的成長軌道。

「成本削減」:另一塊被低估的 AI 價值貢獻

除了增量營收市場外,成本削減是另一塊被嚴重低估的 AI 貢獻。最新的財報數據表示:CSP 廠商獲利能力顯著回升。

2025Q1 雲端大廠財報獲利能力超預期回升:

- 微軟:經過兩季說會受折舊負面影響後,獲利能力調升。

- 亞馬遜:AWS OPM 創歷史新高達 39.5%,完全是經營效率提升的結果。

- Google:儘管開始面臨折舊壓力,但仍維持強勁獲利表現。

2025Q1 2B SaaS 廠商談到內部應用AI帶來的成本削減:

- Salesforce:公司本身是 AI 產品的 “Customer Zero",內部應用 Agent Force 使一年節省 5000 萬美元。(約當目前AI產品ARR的一半)

- ServiceNow:內部已實現了 3.5 億美元的企業價值,並預計 2025 年節省 1 億美元成本。(約當目前 AI 產品 ARR 的 40%)

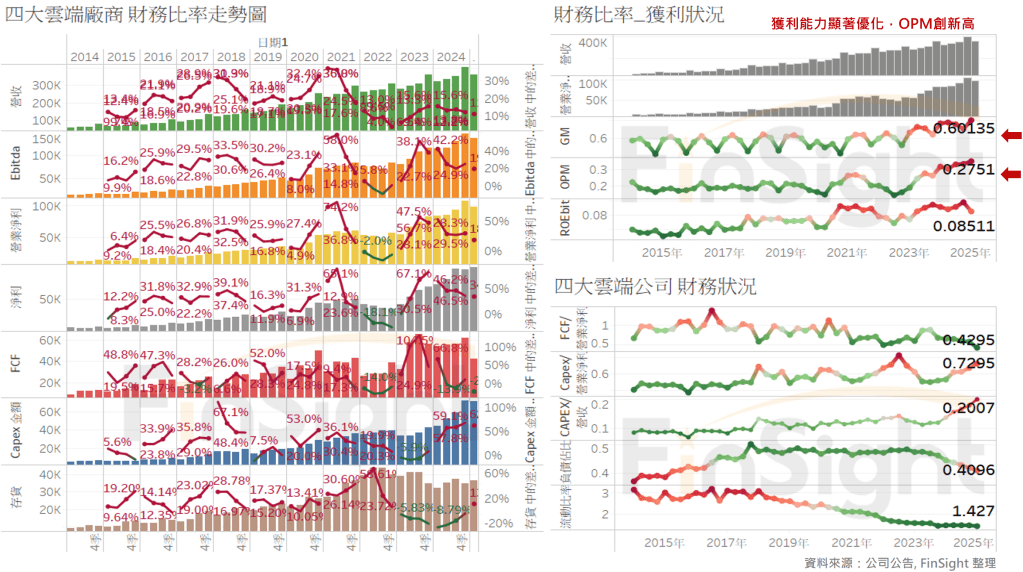

圖三:四大雲端廠商的財務比率走勢圖 – GOOG. MSFT. AMZN. META

整理四大雲端廠商(GOOG. AMZN. MSFT. META)的財務比率走勢圖,可以發現這些大廠的 OPM 最新一季已達 27.51%,高於去年同期 25.88%、2023Q4 23.13%,更遠高於長期均值 20.5%。

廠商們都講到,AI 帶來內部效率提升,是獲利能力優於預期的主要原因。(新聞看到裁員裁很兇…)

若將雲端大廠本季營收搭配 OPM 在生成式AI推出之前的數據來看,獲利能力自 2023 年底至今約差 4.38%,換算獲利則是增加了 156 億美元,若以此數字加計全年則是 627 億;若只對應去年同期的 OPM 增加幅度,則單季換算獲利增加 58 億,全年增加 233 億。

與去年同期相較版本的 233 億,差不多就是我預估公有雲今年 AI 增加的營收 400 億的一半,與 CRM. NOW 使用 AI 在內部帶來的成本削減幅度相當。

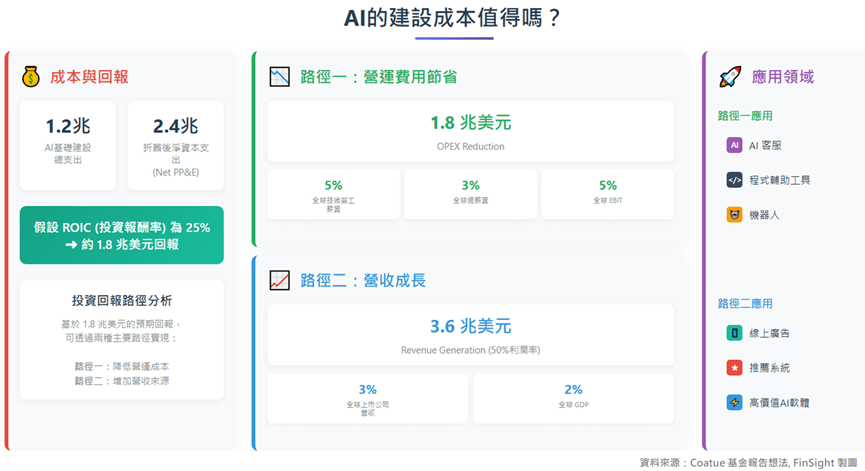

根據 Coatue 基金的估算,全球 AI 基礎建設 1.2 兆美元的總支出,可望透過兩條路徑產生 1.8 兆美元回報:

- 營運費用節省(1.8 兆美元):透過 AI 技術降低人力成本和營運支出

- 此金額約當:全球技術勞工薪資的 5%、全球總薪資的 3%、全球 EBIT 的 5%

- 主要應用領域:AI 客服(自動化客戶服務以減少人力需求)、程式輔助工具(提升開發效率以降低軟體開發成本)、機器人技術(在製造業和服務業替代人力)

- 營收成長(3.6 兆美元,50% 利潤率):透過 AI 創造新的商業價值和收入來源

- 此金額約當:全球上市公司營收的 3%、全球GDP的 2%

- 主要應用領域:線上廣告(精準投放和個人化廣告提升轉換率)、推薦系統(提升用戶體驗和平台黏性)、高價值 AI 軟體(透過 AI 功能提升產品 ARPU 值)

圖四:Coatue 基金的估算 AI 建置成本如何取得回報

統整 2025 年採用 AI 帶來的業務貢獻:

- 增量營收:625 億美元

- 成本削減:235 億美元(保守估計四大雲端 233 億 + SaaS 法說講到的 2 億)

- 業務效率提升:>142 億美元?(許多公司都有表達對於原本業務帶來效率的提升,但未完全計入)

- 總計:>1000億美元

如果將業務效率提升的部分加進去,2025 年 AI 帶來的顯著貢獻肯定已超過 1000 億美元。(僅考量 AI 帶來的增量營收與成本削減,也有 625+235=860 億美元。)

2025 有 AI 帶來 1000 億的貢獻,投資是過度還是不夠?

回到最核心的問題:現在的資本支出是否合理?AI 投資還是泡沫嗎?

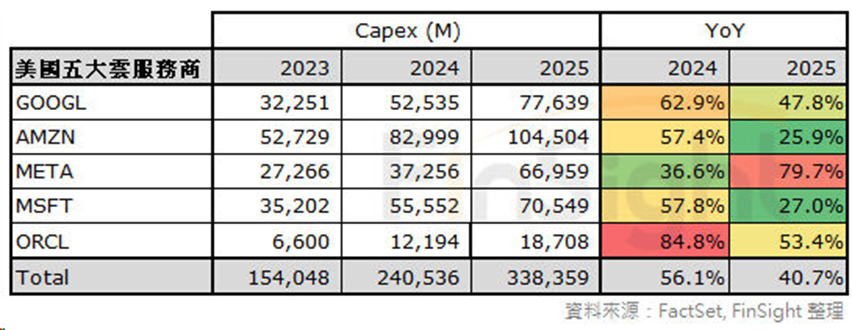

美國前五大 CSP 資本支出「增量」分析(存量是各家公司本來針對自己本身業務就有的投資,因此我將增量投資看做因應生成式 AI 做的投資行為改變)

- 2023 年 CAPEX 較前一年增量:無(2023 資本支出較 2022 減少)

- 2024 年 CAPEX 較前一年增量:865 億美元

- 2025 年 CAPEX 較前一年增量:978 億美元

表二:主要雲端大廠資本支出歷史數值與分析師預估值 – 2025/6/5 預估值

考慮到投資折舊約 5~6 年,我認為投資金額可以在三年內創造對應的增量營收和成本削減就已經足夠。而 2024 年增量資本支出 865 億,對應 2025 年 AI 創造價值的 1000 億、雲端 CSP 創造價值 633 億,其實已經超前達成,因此過去兩年大幅增加的投資,其實是相當合理的。

統整目前狀況,廠商延續擴大支出的意願其實相當高:

- 增量營收覆蓋能力:2025 年生成式 AI 增量營收就達 650 億美元,加上成本削減效應 (估 233億),可支撐當前的投資規模。

- 算力供不應求持續:Google 將算力供應瓶頸時間從年中延後至年底,且多家廠商表示是因為需求超乎預期導致(不像之前的理由是供應吃緊)。

- 競爭壓力加大:ˋ眾多競爭者崛起,迫使大廠必須加速投資以維持領先優勢。

關鍵風險提醒:

- 這裡的資本支出是用美國前五大 CSP 的資本投資進行估算,根據 NVIDIA 的資料中心營收來看這些業者約佔 65%,CSP 本身我會以 2025 我估算的增量 400 億美金 + 成本削減 233 億美金 = 633 億美金去看。

- 過去兩年的資本支出中,廠商亦大幅將比重挪移到 AI,像是 AMZN 從 60% 提升到 90% 以上、GOOG 從 70% 提升到 90% 以上,因此實際對 AI 投資數據會比單純計算增量多。(先前估算 NVDA 產能是否能被消化有算過,可以參考先前檔案)

- CSP 廠商的現金流在上一季有較明顯的減少,後續現金流狀況需要持續檢視。

- META 是唯一沒有公有雲的CSP大廠,從他的營業狀況可以判斷對現有業務貢獻,可作為指標性廠商觀察。

- 電力需求會是持續擴張的痛點,相關電力建設要持續建置。

所有廠商都不能輸的科技革命:AI 是史上成長最快的市場

這場 AI 革命的特殊性在於,這是一場沒有人可以輸的戰爭。

從歷史經驗來看:

- 網路時代:Google 憑藉搜索引擎崛起

- 移動網路:Apple 和 Google 主導智能手機生態

- 雲端運算:Amazon、Microsoft、Google 成為市場領導者

每一次技術典範轉移,都會重新洗牌整個科技生態。錯過 AI 浪潮,可能意味著在未來科技版圖中失去一席之地。

但這篇文章不跟你講這些商業策略,我們已經從實際數字估算告訴你,AI 創造的市場已經和投資一年增量的 1000 億美金相當。如同微軟在最新財報中提到:即使在擴展 AI 投資的情況下,仍預計營業利潤率將較上年略有提升。這說明了什麼?說明當前的投資不僅沒有拖累獲利,反而正在創造更高的價值。

綜合以上分析,我認為目前的 AI 投資不僅沒有過度,反而可能還跟不上需求的爆發速度(這也是多數大廠持續與市場溝通的):

- 營收成長超預期:生成式 AI 市場呈現指數型成長,從 Token 需求量的斜率加速、企業應用的快速普及,到消費者行為的改變,都顯示這場技術革命正在加速進行。

- 成本削減效應顯著:AI 不僅創造增量營收,更大幅提升了企業營運效率

- 供需仍然失衡:算力供不應求的狀況可能延續到年底,顯示需求依然強勁

- 競爭格局加劇:技術競爭的白熱化要求廠商必須持續加大投資

AI 滲透速度遠超預期,就像 ServiceNow CEO 在電話會議中表示:「企業 AI 是未來五年內唯一會遇到的 20 兆美元市場。」在軟體應用仍在快速成長的情況下,FinSight 預期到明年資本支出成長應該都還會維持 > 20% 成長。(當然,我會持續追蹤最新應用狀況與數據變化)

AI 不再是未來式,是現在進行式!

這不是泡沫,這是真正的典範轉移。而我們,正處於這場變革的黃金時期。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?

AI 產業革命 – 系列文章:

1. AI 產業革命之一:資料量指數成長,使軟體與半導體迎來長線成長動能

2. AI 產業革命之二:AI 正在改寫規則,回顧發展至今的三個階段

電子庫存循環完整攻略 (2024~2025):

1. 電子庫存循環完整攻略(上):本波庫存循環賣訊出現! (2024/11)

2. 電子庫存循環完整攻略(中):AI 指數型成長改變了庫存循環的產業結構 (2024/11)

3. 電子庫存循環完整攻略(下):「趨勢」是跨越週期的存在! (2024/12)

4. 電子庫存循環完整攻略(續):電子庫存最終賣訊出現!(2025/5)

近一年雲端大廠資本支出 – 隨手記文章:

1. 解析大型雲端廠商的 AI 戰略 (2024Q3 財報):資本支出持續上修,預計可延續至 2026 (2024-11-04)

2. 從亞馬遜財報看 2024 AI 變局:供應短缺、資本競賽、中國因素與下半年關鍵時刻 (2025-02-08)

3. CSP 獲利壓力下的算力爭奪賽:Google 財報顯示算力不足延續到年底 (2025-04-29)

4. 2025Q1 雲端大廠財報整理:折舊壓力下的獲利逆襲,AWS OPM 創歷史新高! (2025-05-09)

5. 生成式 AI 市場加速成長:2025 年底營收預估超過 625 億美元 (2025-06-04)