我們從應材分析師會議,明白數據量的爆炸性成長,創造了半導體業的巨大商機,進而帶動半導體廠商近兩年資本支出大增。同時,由於資料驅動的關鍵需求會優先發生在雲端,因此所有高速運算廠商 (Intel、NVIDA、AMD、Marvell…等),都在針對資料驅動的晶片新需求調整經營策略。

而這段期間我們也不斷強調,未來高速運算時代,和過去由消費者驅動的移動裝置時代不同,應該關注的是來自「企業投資」的相關需求。(文章)

這篇文章我們將從終端需求來看,為什麼我們認為企業數位化的腳步正在加速,而這樣將會為半導體帶來長期數據量增加的自然成長。

美國財報顯示企業支出提升,主要投資在「數位轉型」

疫情過後,我們看到美國企業獲利能力持續好轉。但上一季最特別的其實是各家大廠同步擴大資本支出,而這樣的支出到最新一季更是持續加速。

圖一:美國 S&P 500 的 2021 年資本支出與 YoY 預估值變化

圖二:美國 S&P 500 的 2021 年資本支出與 YoY 預估值變化

以 2022 年的預估值來看,目前分析師預估整體支出年成長性將提升到 12.6%,將高於營業利益年成長 10.6%。整體上修的趨勢十分明顯,以近一季預估值來看,明年支出增加的行業以「消費、科技、醫療保健」為主,投資著眼於數位轉型。

圖三:美國 S&P 500 的 2022 年資本支出 YoY 與過去 90 天預估值變化

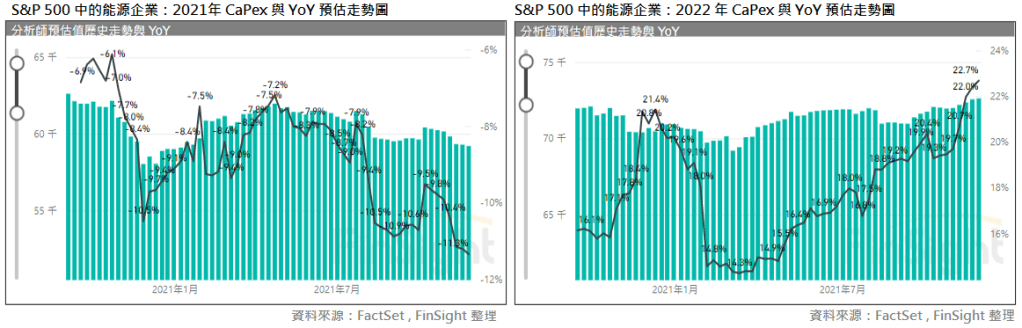

相反的,傳統行業這一季財報的資本支出,就沒有明顯的變化。以 S&P 500 中的能源企業資本支出為例,可以看到這一整年對於資本支出的預估值不像其他行業有明顯上調。

圖四:美國 S&P 500 中能源企業的 2022 年資本支出與 YoY 預估值變化

摩根士丹利在今年七月的報告中認為「企業 IT 支出正進入超級循環,將迎接黃金十年」,而他們主要的論點如下:

- 企業投入類似 1990 年網路時代,投資動力來自非技術部門。現在有意願加速 IT 投資的產業有:零售、教育、醫療、金融、工業。未來十年「非科技公司對科技投資飆升」,規模和網路時代差不多。

- 根據最新的 CIO 調查,可知企業對科技投資的關注程度持續增加,預估 IT 支出在疫情期間總投資比重從 28% 升至 32%。

- 支出創歷史新高,代表科技創造的生產力進入超級循環,若能掌握這趨勢的企業,將在下個世代脫穎而出。參考網路革命,數位轉型只是一個長期趨勢的剛開始,長期多頭趨勢還沒走完。

- 其中兩大受惠者為:技術提供者、技術採用者。

率先往數位轉型的公司,可望有比較好的經營效率與獲利,會是接下來產業中的領先者(率先轉型並使競爭者有轉型壓力)。而技術採用者則是在產業革命早期漲幅較大(提供鏟子的科技軍火商)。

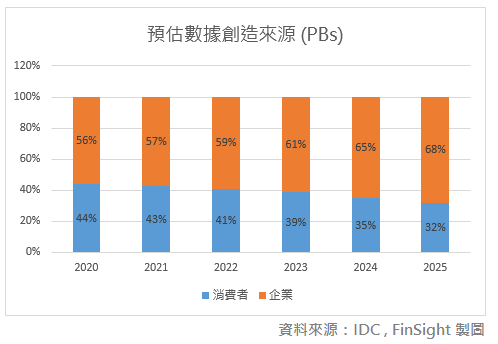

IDC 也預估,企業將成為創造數據的主體,從 2020 年 56% 提升到 2020 年 68%。同時在這段期間的企業財報,我們也持續看到大型雲端公司強調企業商用雲端需求大幅增加。

圖五:IDC 預估數據創造來源

數位轉型與否已不是選擇,而是攸關企業未來存活

對企業而言,數位轉型已經不是一個選擇,而是不做就會被淘汰的事。

站在科技賦能角度,我認為過去十年與未來十年最關鍵的差異,就來自於「終端需求質變」。

- 過去十年:移動網路時代,改變了消費者 (2C) 的生活模式。

像是網路串流、電商購物、社群平台…等,民眾生活出現天翻地覆的改變、消費模式也出現了很大的改變,共享文化興盛,創造許多網路時代新行業巨頭,而這些巨頭因為做生意的模式都在雲端之上,創造了公有雲過去十年的蓬勃發展。 - 未來十年:數據革命時代,將改變的是企業端 (2B) 的流程再造。

將數據更有效率的優化,可以從中取得更多營運的價值。無論是提升銷售業績、降低內部成本、到企業支出費用化 (CapEx 改成 OpEx),都可以提升企業經營的效率與彈性,並降低成本、提升獲利。

站在商業競合的角度來看,率先擁抱數位轉型的公司將成為贏家,進而改變了競爭基礎。因此對大多數公司而言,擁抱數位轉型是時代趨勢,不適應變化的人將無法跟上。

IBM 在 2019 Think 大會時就有講到,企業轉型正在邁入第二篇章,未來 80% 的工作將徹底雲端化。時至今日,我們從資本支出已經看到數位轉型的火苗被點燃,企業正在重新思考並設計疫情後時代的營運模式。而在此同時,卻只有 2% 不到的數據被妥善處理,因此在 5G、自動駕駛、工業物聯網、超大規模計算…等領域,都在推動 AI 的使用。

像 BMW 採用 NVIDIA Omniverse 模擬 31 間工廠,提高了 30% 的規劃效率,而降低的成本將為企業增加更多未來競合的籌碼,同時也會讓競爭對手有降低工廠成本的壓力。

FinSight 認為,未來幾年數位轉型滲透各個產業,不轉型的企業就會被加速淘汰。而這樣需求的質變會扭轉過去依靠消費者支出的商業邏輯。只要企業可以從數位轉型的改革中提供更好服務、創造更多業績、取得更多利潤,就會讓他們持續有意願增加相關 IT 投入,並努力從數據中取得更多價值。

半導體行業正在質變,應該被重新評價

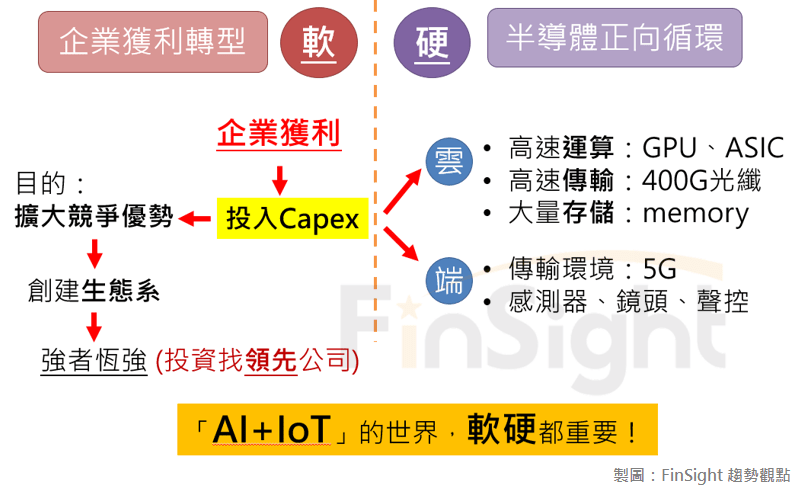

過去講到科技革命,大家恐怕比較關注軟體的變革,而低估了再好的軟體也要在優異的硬體上跑。現在各家企業加速投入數位轉型,資料爆炸性成長將使高速運算與傳輸的硬體價值被凸顯。

圖六:FinSight 認為軟體與硬體相互搭配,企業獲利轉型將促進半導體正向循環

半導體行業這兩年資本支出大幅擴張,主要反映以下幾點:

- 疫情推動需求大於供給,造成近一年半來半導體產品短缺。

- 半導體已有戰略意義,各國要求在地化生產。

- 長期 megatrend:資料驅動的商機,帶來的結構性改變。

其中短期需求暴增將與開出的供給在未來一兩年取得平衡;各國在地化生產將增加整體生產成本;但更重要的是,長期而言爆炸的數據量將持續推動半導體穩健成長。

在此同時,我們看到許多大型半導體廠商的營運正在質變,不僅成長來源與經營業務更加多元分散,軟體與訂閱的比重也在同步增加。

- NVIDIA 透過互補品效應,藉提供軟體虛擬平台的應用,以增加相關硬體銷售量。

- 應材營收中,長期訂閱比重正在增加,公司認為將提升長期獲利穩定度

- 高通與聯發科的手機業務佔比已較過去減少,AI、IoT 相關需求提升。

- 台積電提供從前端設計到後端封裝,提供給客戶一站式整合服務,提升商品附加價值。

NVIDIA CEO 黃仁勳在今年的 GTC 上說:「20 年前,這一切都只是科幻小說的情節;10 年前,它們只是夢想;今天,我們正在實現這些願景。」

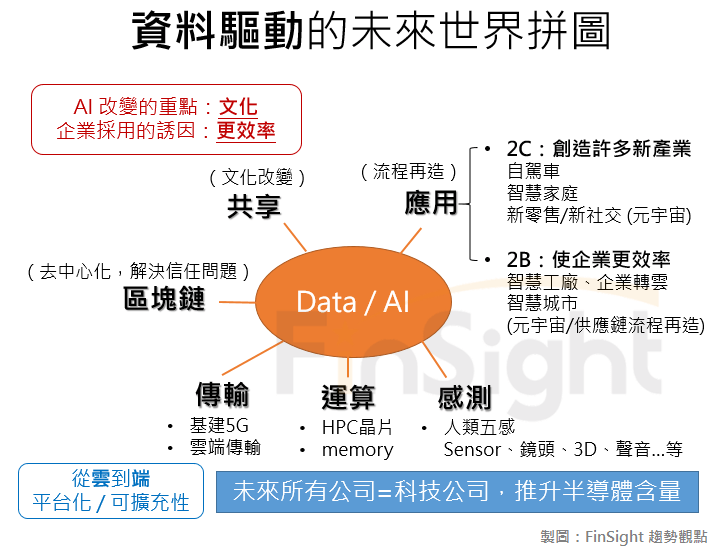

FinSight 相信在各行各業積極面對數據量增加的數位轉型時,將持續推動以爆炸資料量驅動的產業革命。這將使未來所有公司都是科技公司,並進一步提升半導體的長期需求。

圖七:FinSight 在資料驅動時代下的未來世界拼圖

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?