站在趨勢的角度,最近科技進展,真是讓人感到興奮。

以整個半導體為例:從 Intel 宣布跨足 Foundry 的 IDM 2.0策略、ARM 推出睽違十年更新的 V9 架構、應用材料的分析師會議闡述半導體產業趨勢、NVIDIA GTC 再次端出讓人眼睛為之一亮的 AI 系列平台商品、台積電再度上修資本支出至 300 億美金。

以上的所有內容,都是近一個月左右發生的,且都圍繞著「資料驅動的科技革新」。

這雖然是從 2016 年開始就知道的 AI megatrend,但經過這段時間,可以很明顯看到無論是產業進度亦或是廠商動作,都進入到加速成長的變動期。加上各國意識到半導體是未來重要的稀缺資源,將為整個行業帶來巨大的變革。

因此,FinSight 想用一系列的專題,重新整理我們對「資料驅動的科技革新」對產業變革的看法。今天先從應用材料 (AMAT.US) 今年的分析師會議,來看半導體行業摩拳擦掌、準備迎接的巨大商機。

半導體行業資本支出大幅上修,廠商看到了什麼?

最近半年來,半導體大廠陸續增加資本支出,尤其是邏輯相關的領域,預估 2021 年資本支出金額較去年同期成長了 58%,將比前一年成長 39%。

表一、逐季預估的 2020 / 2021 年半導體大廠資本支出 (百萬美金)

廠商做出這麼大的資本支出上修,是看到了什麼?

我們知道,半導體短期遇上了供給短缺問題、廠商有意願結構性拉高庫存水位,同時各國也開始強化在地化投資。但除此之外更重要的是:AI/5G 創造的 megatrend,將使半導體呈現正向循環,並大幅提升半導體需求。

台積電在本次法說會中上修資本支出到 300 億元,其中 80% 將投入先進製程 (3/5/7nm)、10% 投入先進封裝。會議中公司不斷強調,擴張資本支出是著眼於長期成長 5G / HPC megatrend,且相較於一季以前,3/5nm 客戶需求都更強勁。

如果要講到整個產業趨勢,我們認為應材這次的分析師日中,做了很好的解釋。

資料驅動的龐大商機,促使半導體正向循環

數位轉型正在推動數據的爆炸性成長,且將對每個領域產生深遠的影響。其中對半導體而言最核心的驅動力,就來自於「資料成長的速度,遠高於算力成長的速度」,因此所有 HPC 廠商,無不摩拳擦掌為了這塊巨大市場做準備。

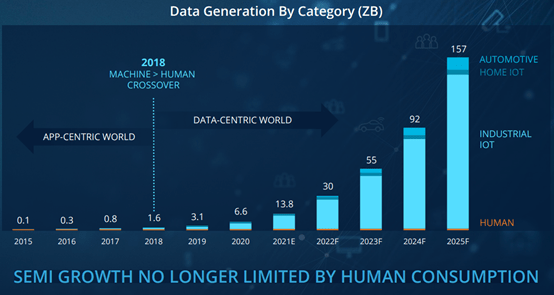

這張圖,是我們認為整個趨勢之下,最重要的一張圖!

圖一、應材預估資料成長趨勢圖

應材表示,未來幾年數據量將呈現爆炸性成長,其中:

- 2021 年的數據生成量,較六年前成長了 150 倍以上。

- 預估 2020~2025 年數據量的複合成長率將達 88%。

- 2018 年起,機器在創造數據方面超越了人類,我們從以 APP 為中心的世界,轉變為「以數據為中心」的世界。

- 到 2025 年,即便人類的數據將持續成長,也僅占生成的總數據 1%。換句話說,未來行業的成長將不再受到人類創建或使用數據的能力限制,隨著從手機、汽車再到家庭的所有事物變得越來越智能,半導體含量也正在增加。

數據量的增加,推動了半導體的正向循環。

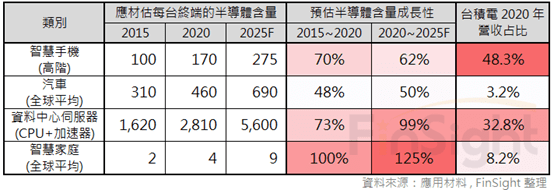

應材預估每個裝端裝置上,半導體含量都會不斷增加。其中以資料中心伺服器的成長空間最大,在 2015~2020 成長 70% 之後,預計 2020~2025 仍會成長 99%。

表二:應材預估每台終端裝置的半導體含量與台積電營收占比

隨著 AI 陸續用於龐大數據中以取得關鍵洞見,將使半導體從雲、傳輸到端點晶片都進入良性循環。

圖二、AI 模型使半導體走向正向循環示意圖

主要半導體大廠 (TSMC. AMAT. INTC. NVDA) 都表示,AI 創造的 megatrend,就是藉由雲端訓練 AI 模型,並應用於端點,再藉由端點資料蒐集以優化 AI 模型,並隨著資料量提升、運算力提升、AI 更強大,使半導體進入從雲到端全面升級的良性循環。

三星總裁也在這次的會議上表示:5G、自動駕駛、工業物聯網、超大規模計算…等趨勢,正在推動 AI 的使用。但目前僅 2% 的數據被處理應用,其中有 80% 非結構化的數據還沒被妥善處理。因此半導體需要新的計算架構,以實現更高的能源效率。

因應資料驅動的新時代,半導體需要新的解決方案

應材相信,自 2018 年起的 AI 時代,將會是至今最大的浪潮。回顧半導體產業,從 PC、網路、移動裝置再到 AI,每個時代都在提高半導體的應用,需求是前一個時期的兩倍以上。

圖三、應材認為 AI 將是至今最大的半導體浪潮

但應對 AI 時代的來臨,半導體產業卻遇上一些困難,包含:複雜度提升、成本增加、摩爾定律放緩。因此應材提出 PPACt 架構 (Power, Performance, Area Cost, Time to market),認為產業會朝向這些目標發展,並使應材的營收從 2020~2024 CAGR 13%,預期到 2023 年半導體營收可達一兆美金,對未來五年展望樂觀。

其中對於產業的未來趨勢,包含:NEW ASICs、in-memory compute、3D 架構、新材料、異質整合與先進封裝。這也都是半導體一直以來強調的成長動能。

圖四、應材認為推動半導體成長的 PPACt,將決定哪些公司在全球生態系統中最有價值。

半導體投資啟動十年大循環,進入關鍵成長期

半導體雖然是一個長期成長的行業,但對「設備投資而言並非如此」。

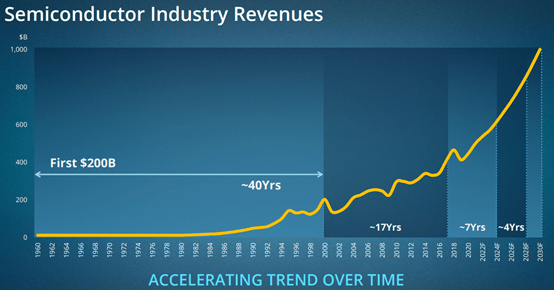

圖五:應材提供半導體產業營收走勢 (產業規模增加成長 2000 億的時間越來越短)

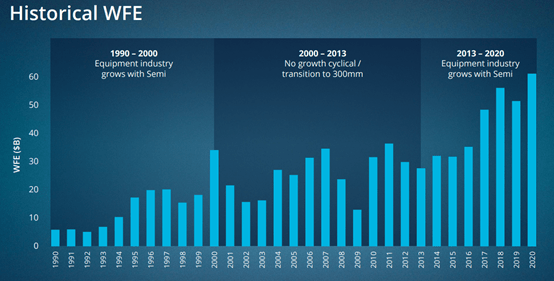

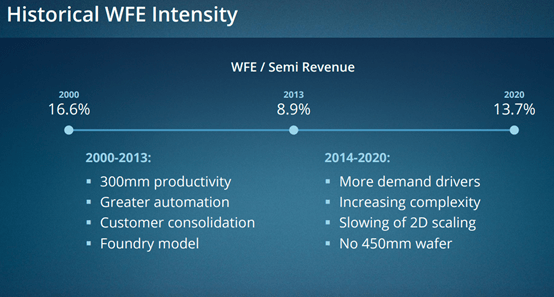

圖六、應材提供歷史 WFE (Wafer Fab Equipment)

回顧歷史,半導體設備投資主要分成三個階段:第一階段在 2000 年以前資本密集度達到巔峰,直到 2013 年設備密集度觸底,半導體設備在 2000~2013 僅是一個周期性行業。

2000 年到 2013 年,半導體設備業遇上的產業結構問題有:

- 製造從八吋晶圓移轉到十二吋晶圓,生產率增加 2.3 倍。

- 設備可以沿用:相同系統具有更高的自動化與生產率。

- 廠商陸續購併:在金融危機期間,規模較小的參與者陸續退出並賣出工廠,使剩下的公司可以透過購買晶圓廠,而不用建造新的晶圓廠。

- 代工模式使許多晶片公司將製造外包,並停止購買設備。

但從 2013 年開始,半導體設備從週期性行業轉為成長性行業:設備投資在過去八年成長了一倍以上,從 2013年 280 億美元增加到今年超過 700 億美元,CAGR > 12%。整體半導體業資本支出占營收比重,從 2013 年的 8.9%,逐步回升到 2020 年的 13.7%,重新回到加速投資的軌道上。

圖七:應材提供歷史 WFE Intensity (WFE / 營收)

應材看到幾點與 2000~2013 年不同的因素,包含:晶片設計更加複雜,需要更多處理步驟、摩爾定律使微縮的速度放慢、晶片難再往十八吋晶圓升級、看到各國在地化生產趨勢。

因此,半導體設備雖然像過去一樣有週期性循環特性,但應材相信,未來五年,營收趨勢向上創新高是沒有問題的。

半導體的短缺與質變,不可忽視的長期成長動能

應材對整個半導體行業面臨有史以來最嚴重的短缺問題,有幾個看法:

- 半導體需求比過去任何時刻都還強:這主要是有史以來最大的浪潮「AI」驅動。

- 這個新浪潮是永續的:它並不是由消費者自行決定,而是在商業競合上,決定企業存亡的關鍵。率先擁抱數位轉型的公司將成為贏家,進而改變了競爭的基礎,因此對大多數公司而言,擁抱數位轉型是時代趨勢下的必然。

- 半導體越來越具有戰略意義:世界上每個先進的國家都希望有一個有保證的供應。因為沒有它,就不可能有先進的經濟。

- 市場應該重新定義對半導體的看法:過去很長一段時期,半導體被視為一種商品,而價值最大的部份被歸類在軟體。但應材認為半導體短缺已經給了我們一個明確的教訓,也就是「出色的軟體必須在強大的硬體上運算」,隨著摩爾定律放緩。

- 半導體大廠利潤是歷史新高:儘管應材的客戶投資金額達歷史新高,但他們的利潤也是在歷史新高,半導體正在進行有紀律的投資,以實現預期的未來幾年的成長。

整體而言,因應資料量的爆炸性成長,半導體為了滿足對應算力將帶來 HPC 的巨大成長商機。NVIDIA CEO 黃仁勳在這次的 GTC 中表示:目前市場上每年交付的 3000 萬臺數據中心服務器中,有 1/3 用於軟體定義的數據中心,其負載的成長速度遠高於摩爾定律。除非我們找到加速的辦法,否則用於運算的算力將會越來越少。

新的時代,不僅需要新的運算結構,也會改變整個軟體與硬體的商業邏輯。這也是過去一段時間,我們特別關注「半導體的先進製程與封裝、高速成長的雲端市場、科技平台的商業變革」的原因。

如今的企業做生意,要訴求「賦能、中立、運用平台、賺取長期的訂閱費」。而這樣的概念,其實不只適用於 SaaS 企業,應材與 NVIDIA 也在增加長期訂閱的營收占比。

FinSight 認為:半導體正在進入 AI 趨勢浪潮下的質變,長期成長趨勢已經確認,強大的 megatrend 將改變半導體長期評價。

我們將陸續補上「資料驅動的科技革命」系列文,近期會先以硬體系列為主,包含:Intel Foundry 策略、NVIDIA GTC 新品發表、還有半導體質變與庫存循環,敬請期待。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?