過去兩年受到疫情干擾,缺料、缺工、缺晶片、缺船的情況層出不窮,供應鏈上中下游常有供貨不順的狀況,造成了很多企業採購的困擾。

在經歷過這麼長的供不應求,廠商有很高的意願拉高安全庫存。同時,去年之前的終端零售庫存水位極低,因此即便在商品消費動能趨緩的當下,市場也期待「廠商補庫存」力道可以延續一段時間。

但… 這件事情在去年底之前是成立的,可是現在狀況正在快速改變中。

我發現過去兩三個月,庫存回補的速度有明顯加速,汽車除外的各行業無論上中下游,都正在快速拉高庫存水位中。在庫存水位快速拉高背景下,「補庫存」的力道與期待就不能像去年下半年一樣,反而要關注當庫存金額創歷史新高時,銷售動能是否能維持高成長。若是消費動能轉弱,就很有可能在未來半年開啟「去庫存」的調整。

前一篇文章講到,現在相較於一季以前,整體環境有更多數據轉差,包含:總經數據降溫、通膨延續力更強、聯準會緊縮腳步快速、企業獲利不再上修、商品消費動能趨緩、庫存快速拉升。

這篇文章會針對「庫存拉升」,提供從總經到企業財報的庫存相關圖表。

無論上中下游,庫存正在快速拉高中

疫情對供應鏈的影響,主要分成以下幾個階段:

- 2020 年 3~5月:疫情剛開始的時候,供應鏈受到顯著衝擊,當時各國的存貨都有明顯下滑。

- 2020 年 6~12 月:疫情發生的幾個月後,各家廠商都開始積極拉貨備料,以提升安全庫存。在這段期間就有很多產品出現短期嚴重的供不應求,尤其是整個半導體行業的缺貨漲價,是當時獲利上修主軸。

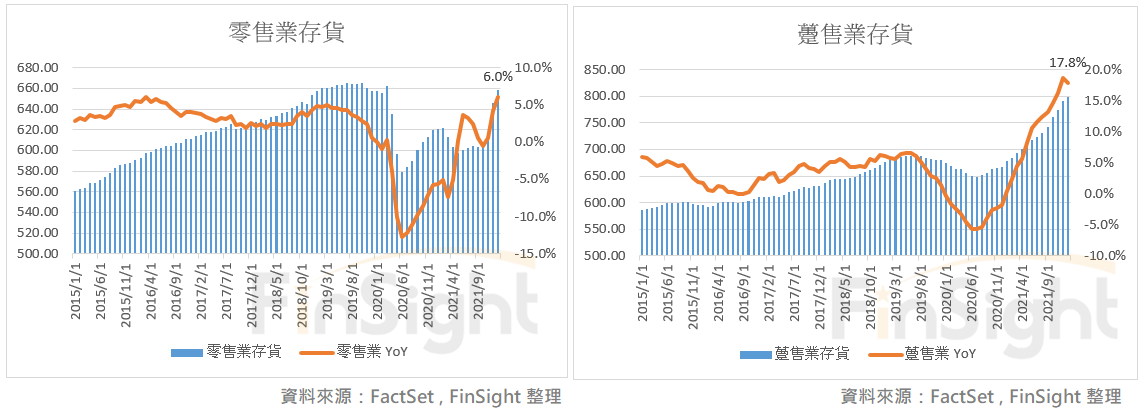

- 2021 年 1~11 月:去年面對了疫情一波未平一波又起,其中因各地檢疫、船員缺工、商品需求強於預期,導致船運供給嚴重短缺,使很多商品沒辦法運送到需要的地方。當時可以看到,雖然美國製造業與躉售業庫存大幅增加,可是零售業庫存水位一直位於非常低的位置,因此全年都有對終端補庫存需求的期待。

- 2021 年 12 月至今:這三個月最明顯的是,零售端庫存開始加速跟上,導致整體「美國上中下游存貨」年成長續創新高至 11%。以最新一個月的數據來看,零售庫存水位已經回到 2019 年底疫情前的水準。但同時,製造業與躉售業的庫存則是較疫情之前成長 9% 與 17%。

圖一:美國上中下游總存貨存貨金額與 YoY、分上中下游的庫存金額

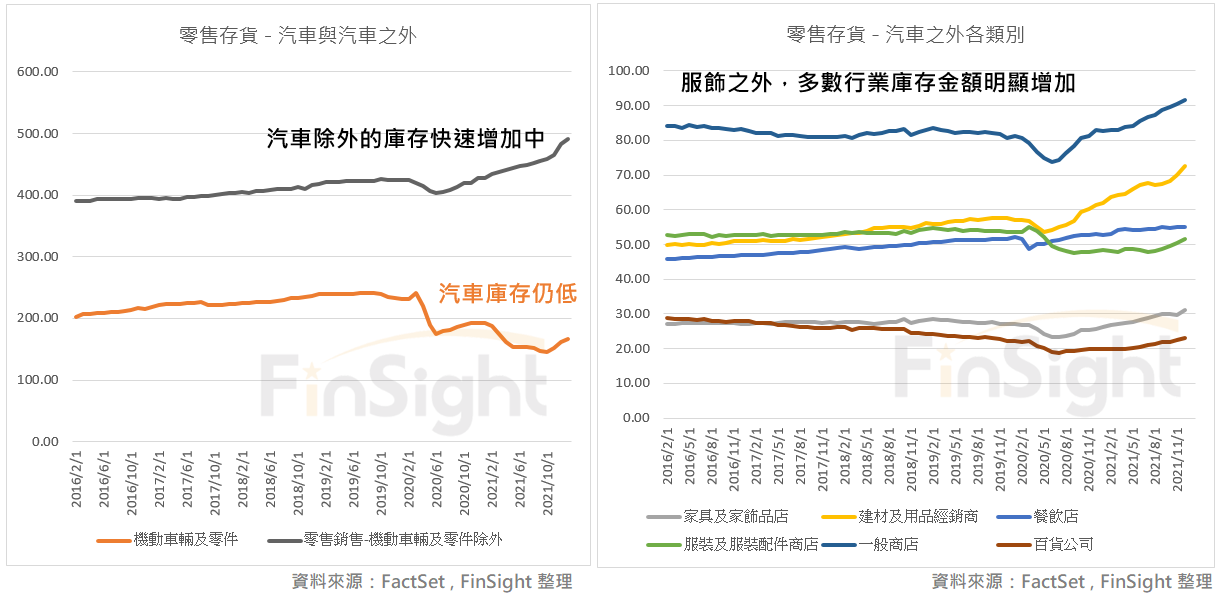

我們看到美國存貨正在快速回補中,但各產業的差異其實很大:

- 汽車:庫存水位仍處於相對低檔,較 2019 年底減少 29%,可見汽車依舊飽受缺料影響。只是本季財報車用晶片與整車廠對於缺貨時間的看法不一致,汽車製造商看法較為樂觀,認為下半年就能恢復正常水準,今年預期的產量也都較去年成長。不過從車用晶片供應商角度來看,則認為全年晶片缺貨不會緩解,會持續供不應求直到明後年才會回到正常水準。

- 服飾:庫存金額依舊低於疫情之前 4%,整體庫存明顯偏低。

- 汽車與服飾之外:除了前述兩個行業,其他行業庫存都較疫情之前明顯增加。以現在庫存水位和 2019 年相比,建材成長了 27% 最多,再來是家具用品 16%、一般商店 14%。

圖二:美國零售業與躉售業存貨金額與 YoY

圖三:美國零售業各行業的存貨金額與 YoY

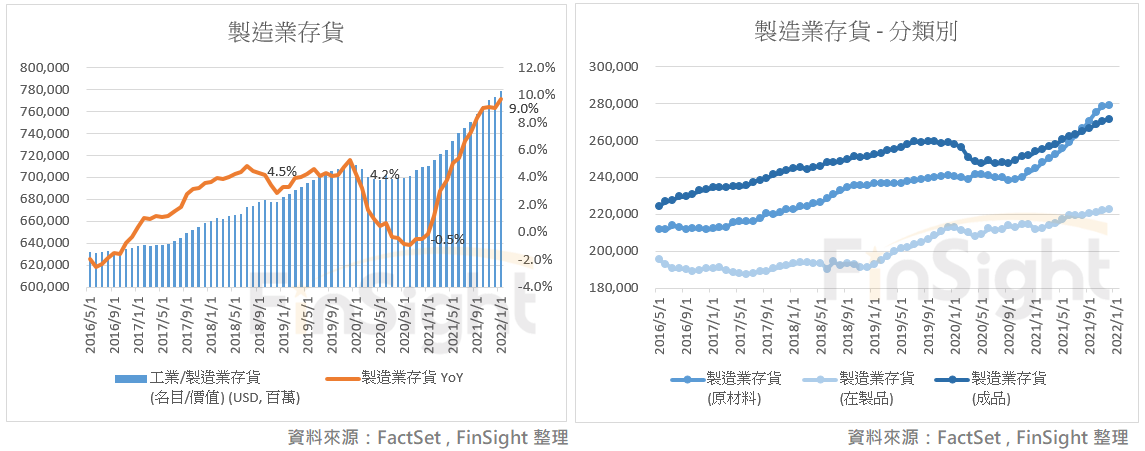

再往上游看,美國製造業存貨也是創下歷史新高,以 9% YoY 速度跳升。但在疫情之後,由於供應鏈為了提升安全庫存而增加備料積極度,使原材料與在製品庫存持續創新高。

而過去幾個月最大的差異是:原本因供應不順而沒有明顯回升的「成品」,存貨金額也開始創歷史新高,年成長將近 8%。搭配零售庫存一起看,整體供應鏈短缺舒緩是進行式,庫存慢慢往下游累積,再「大幅補庫存」的可能性正在下滑。

圖四:美國製造業與原材料、在製品、成品的存貨金額與 YoY

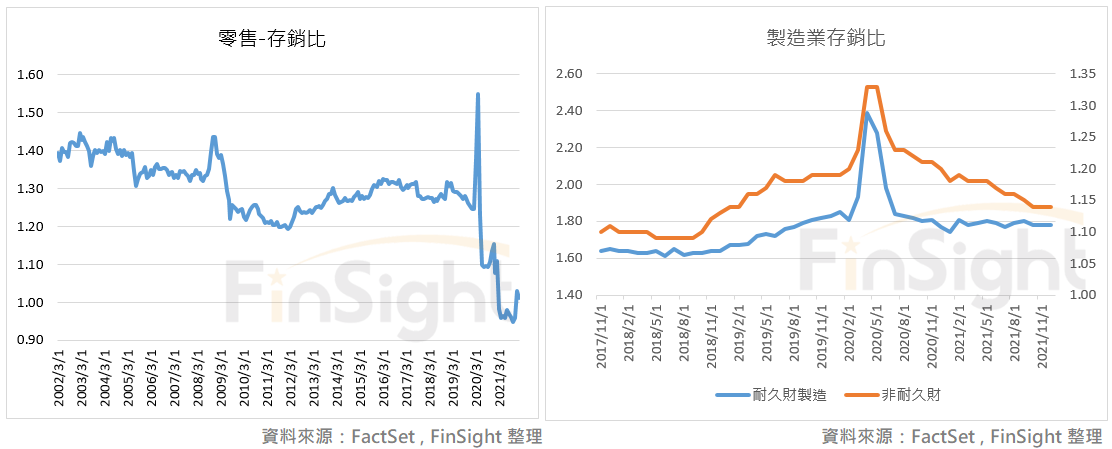

當然,庫存創新高只是一種現象,如果有對應的需求支撐,對企業而言其實是好事。目前零售業與製造業的存銷比均未明顯攀升,主要是受惠於這一兩年終端需求強勁。但後續就要注意,在庫存新高的背景之下,如果出現需求轉弱,則存銷比就有可能快速攀升。

圖五:美國零售業與製造業存銷比

企業財報整理,庫存增幅已經追上營收成長

這個季度的美國財報大致告一段落了,所以我將「道瓊工業指數、S&P 500 指數、S&P 中型 400 指數、那斯達克 100 指數、費城半導體指數」中的成分股抓出來做數據加總,得到以下這個財務比率走勢圖。

從這次的財務走勢可以看出以下幾點:

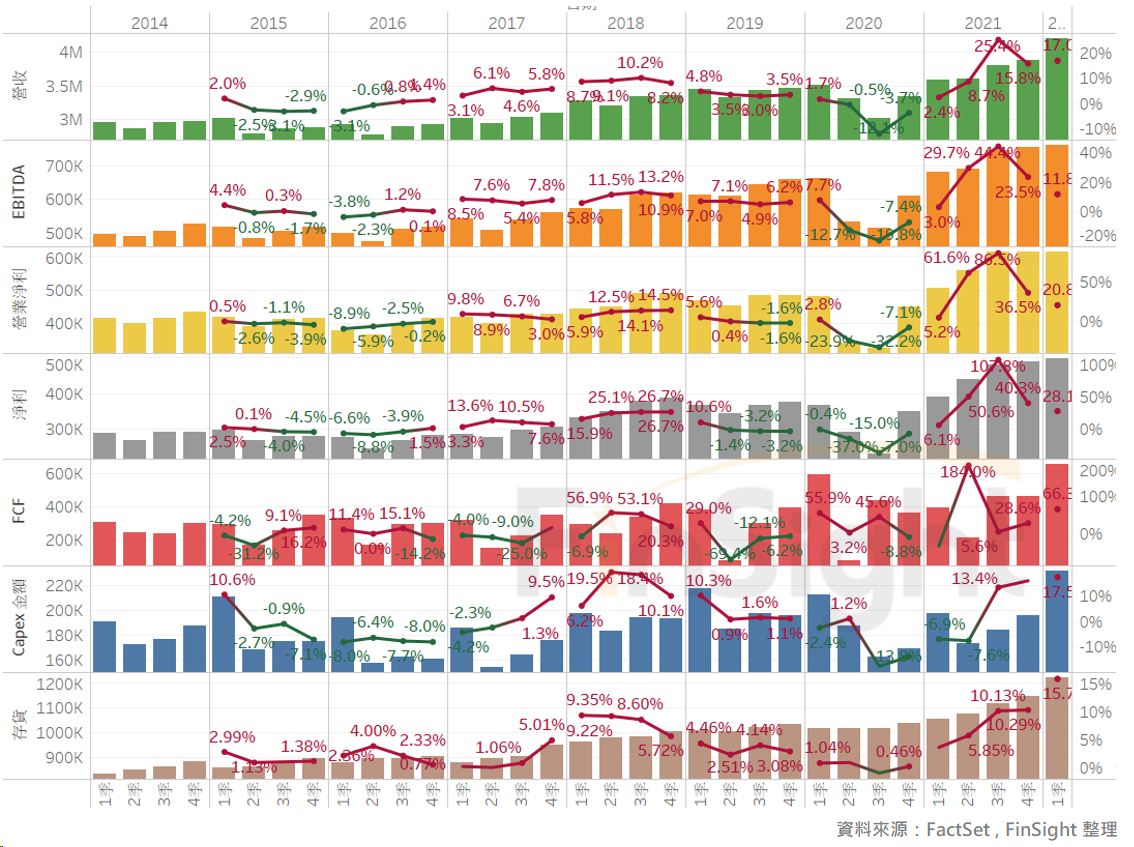

- 整體營收仍呈現快速成長,YoY 17%。

- 營業利益成長幅度明顯未追上營收,整體 OPM 較前兩季下滑。

- 庫存金額創歷史新高,且年成長 15% 已逐漸追上營收的成長性。

在預估接下來營收年成長逐季走弱的情況下,若是庫存增加速度太快,就要看庫存的增幅是否符合終端消費的需求。我認為這個問題在四月開始的總經數據與財報季的廠商說法,會有比較明顯的答案,目前我還是會比較擔心下一季 EPS 有可能下修。

圖六:美國企業財報 – 財務走勢圖

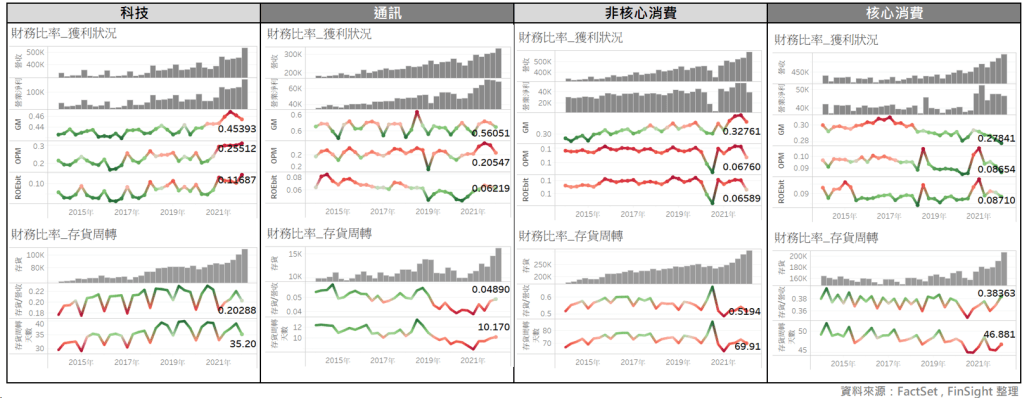

若看到細分行業,庫存金額創歷史新高的,主要還是在:科技、通訊、非核心消費、核心消費。這些行業是要特別關注銷售狀況的,當然目前因為營收成長還是很強,整體存貨週轉天數都可控。

圖七:美國企業財報 – 個行業的財務走勢圖

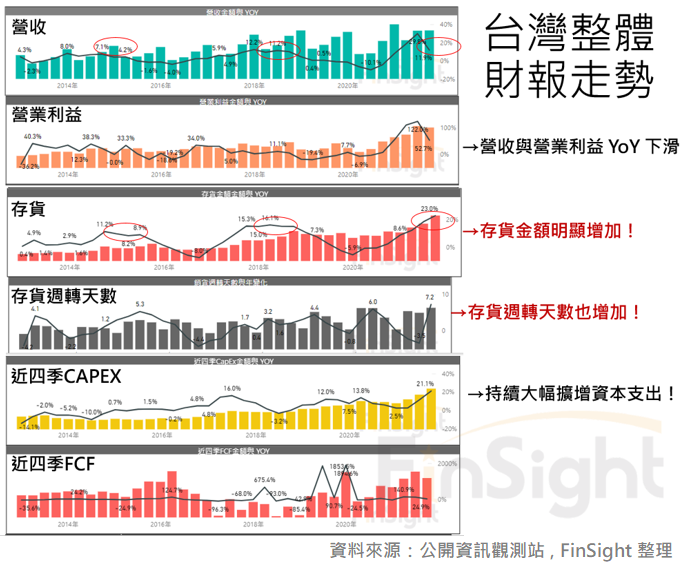

至於台灣,雖然因為財報要等到三月底才有辦法全部統整,但如果就上一季的數據來看,也可以發現台灣電子股的存貨金額創歷史新高,且有 20% 以上的成長。加上以目前公告財報的公司來看,電子的下游庫存增加幅度蠻大的,因此第一季的存貨金額恐怕還會持續創新高。

圖八:台灣企業財報 – 財務走勢圖

最終關鍵還是通膨如何影響消費與企業獲利

從上一篇開始,我們講到今年很多的現象其實和去年之前截然不同,像是通膨很強勁、庫存金額創新高。但是這兩者走高其實對行情沒有明顯的影響,因為如果是在終端需求強勁的環境之下,合理的通膨與持續增加的存貨,反而有助於企業轉嫁成本使業績更強。

但現在各國總經數據明顯降溫,需求到底還有沒有這麼強勁?是今年上半年要密切關注的數據。畢竟只要企業可以轉嫁成本出去且需求沒轉弱,就都沒問題;但若是需求轉弱加上高庫存與高通膨的環境,一切的問題都會被放大,進而開啟去庫存週期。

從這季美國財報廠商的說法,已經可以發現很多企業因成本增加且無法完全轉嫁,使獲利被明顯壓縮。針對這個問題的長期解決方法,則是加速科技數位轉型以提升生產力,微軟的 CEO 表示採用更有效率的雲端解決方案,可以使廠商經營效率提升、成本下滑,更有助於內部成本優化。

至於高通膨之下會不會導致衰退?在這幾個月可以密切留意美國十年期公債殖利率與兩年期公債殖利率的利差。從今年一月以來才短短兩個月,兩者利差就已經從 80bp 以上下滑到 27bp,若是通膨延續力道更強,則可能加速拉高短期的利率,不排除在未來很快的時間內看到殖利率曲線倒掛。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

2022 迎接大波動的市場環境 – 系列文章:

1. 聯準會從寬鬆態度轉向,市場準備迎接高波動時代 (2022/1)

2. 總經數據開始轉差,留意通膨對消費延續力的影響 (2022/2)

3. 終端零售庫存開始累積,後續看通膨如何影響消費與企業獲利 (2022/3)

4. 風險指標數據更新:市場風險加劇 (2022/3)

5. 統計聯準會升息歷史,快速緊縮下將明顯壓抑股票評價 (2022/4)

6. 檢視財報看台灣電子高庫存下的風險狀況 (2022/4)

7. 賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

8. 風險指標更新:部位管理必看的投資晴雨表 (2022/5)

9. 財報顯示:台灣電子庫存已惡化到歷史極端水位 (2022/5)

10. 庫存調整回顧:以 NVIDIA 為例,歷史總是驚人的相似 (2022/6)

11. 庫存調整回顧二:美國大型雲端公司資本支出 (2022/6)