今年的第二篇文章,來討論「評價」。

上篇文章講到若經濟確定進入衰退期,從過去衰退歷史來看,股價在衰退開始後仍有平均 20% 以上跌幅;若想在衰退期間看到股價觸底反彈,有一個非常關鍵的要素是 PE 觸底反彈。而評價要觸底反彈在兩個情況下可能發生,一是聯準會開始啟動寬鬆貨幣政策;另一個則是評價本身來到非常便宜的位置。

在主編碎碎念的【總經盤?個經盤?掌握主人與狗的關鍵細節】曾經拆解影響股市的四大元素,其中我認為評價高低是影響股市方向最關鍵的要素。但麻煩的是評價給予其實很藝術,每個人對於評價貴俗都有不同看法。

尤其在經過 2022 一整年的「評價修正」後,大家都很想知道到底跌夠了嗎?

因此,這篇文章將從過去衰退期統計再到歷史評價分布區間,來看看過去衰退期的評價會如何演變,以及目前 PE 是否已來到足夠便宜的位置?

過去衰退期,評價通常將搭配聯準會降息而領先見到低點

上篇文章講到衰退期開始之後股價平均仍有 20% 以上跌幅,而在衰退期間,多數情況 PE 因聯準會啟動降息而領先見底,之後才會看到股價見底,最後基本面才會在平均衰退期結束後五個月見底。

表一:統計 1952 年以來 NBER 定義的衰退期,S&P 股價、過去 12 個月 PE 與 EPS 各別到「最低點」時的表現

判斷 PE 轉折可以說是股價落底的前置條件,因此我再將 PE 分成「衰退期間變化」與「衰退開始到 PE 最低點的變化」,搭配當時總經數據與央行利率政策統整於下表。整理之後發現 PE 觸發轉折可能發生在兩種情境,分別是「央行貨幣政策啟動寬鬆」與「評價本身來到非常低的位置」。

表二:統計 1952 年以來 NBER 定義的衰退期,過去 12 個月 PE 在衰退期間與到最低點時的表現

(一) PE 轉折關鍵:參考聯準會政策是否轉向寬鬆,並判斷目前通膨環境。

看過去衰退期的央行動作,主要會因是否有通膨壓力而分成兩種情境:

- 沒有通膨壓力:在沒有通膨壓力的情況下,衰退開始之後央行必快速降息。像是 1970 年前,央行於衰退期間快速降息;1990後,央行預防性降息。

- 有通膨壓力:若如 1970 年代有通膨壓力,則衰退期間央行有可能再一次升息,導致評價在過程中進一步下修並難以回升,像是 1973 與 1980 年。

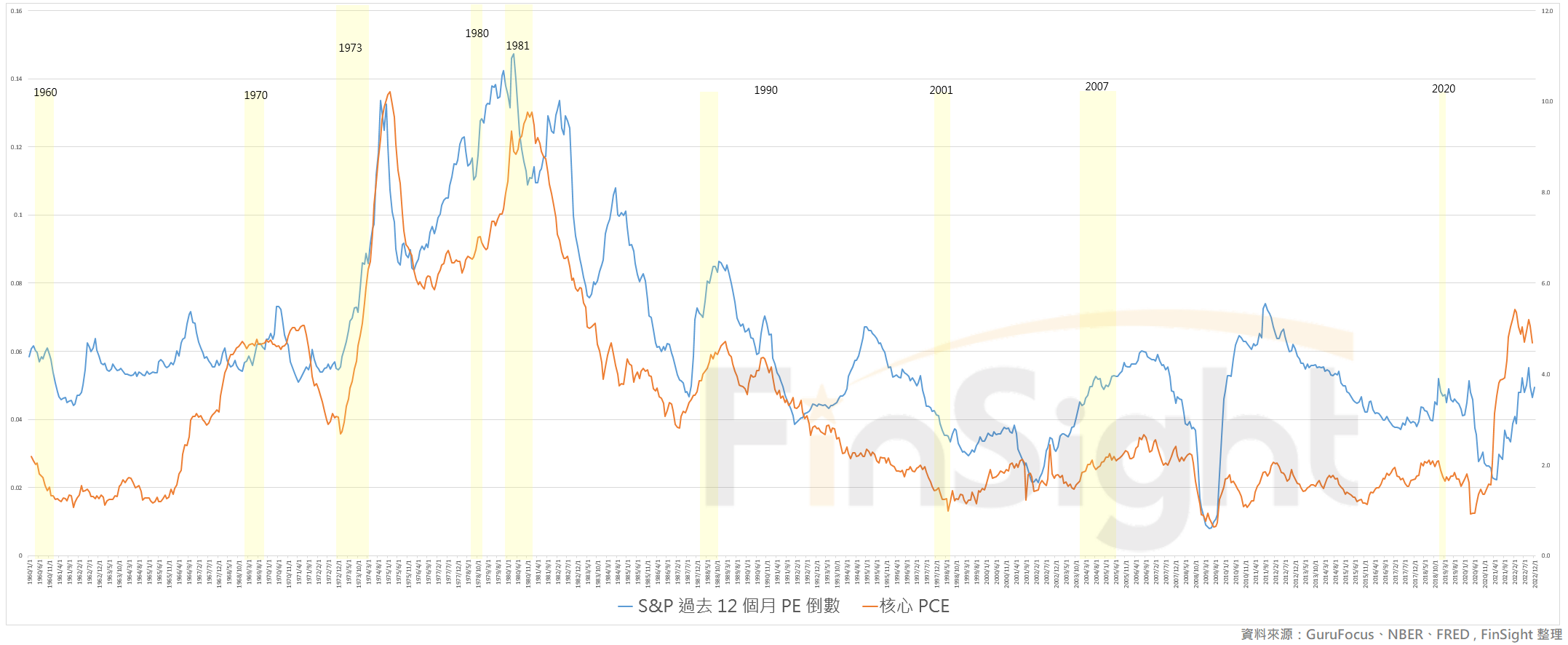

在【統計聯準會升息歷史,快速緊縮下將明顯壓抑股票評價】中,說利率是資產定價的錨,與評價互為倒數關係,因此判斷利率政策對判斷評價的合理區間是非常關鍵的。下圖我將聯邦基準利率與 S&P 過去 12 個月的 PE 倒數畫圖,發現兩者同步性的確非常高,當基準利率提高時,PE 將顯著走低;而當基準利率大幅下降時,PE 也會觸底反彈。

圖一:1952 年以來,S&P 過去 12 個月 PE 與聯邦基準利率走勢圖

(二) PE 轉折關鍵:PE 的絕對水位貴或便宜。

另一個影響評價方向的關鍵是 PE 的絕對位置,評價落於貴或便宜的區間,有可能使評價走勢與央行政策出現短暫的脫鉤:

- PE 絕對水位極低:即便遇上高通膨環境而使評價有壓,但當過去 12 個月 PE 來到 10X 以下的低檔時,評價即沒有再大幅修正的空間,像是:1980 與 1981 年。(目前過去 12 個月 PE 約 20X )

- PE 絕對水位極高:在【跌跌不休】有用 S&P 未來 12 個月的 Forward PE 來看評價與央行政策之間的關係,發現在 2001 年預估 PE 高達 25X,即便聯準會從快速升息轉向不升息也沒有出現評價回穩,而在聯準會停止升息有出現評價回升的年份,預估 PE 都在 13~15X 之間。(目前未來 12 個月 PE 約 17X)

圖二:1990~2022 年美國十年債殖利率、聯邦基準利率、S&P 500 預估未來 12 個月的 PE 與 EPS(將降息區間標註藍色)-2001年停止升息後是唯一沒有出現 PE 回升的區段

現在呢?從歷史上看,評價真的不便宜!

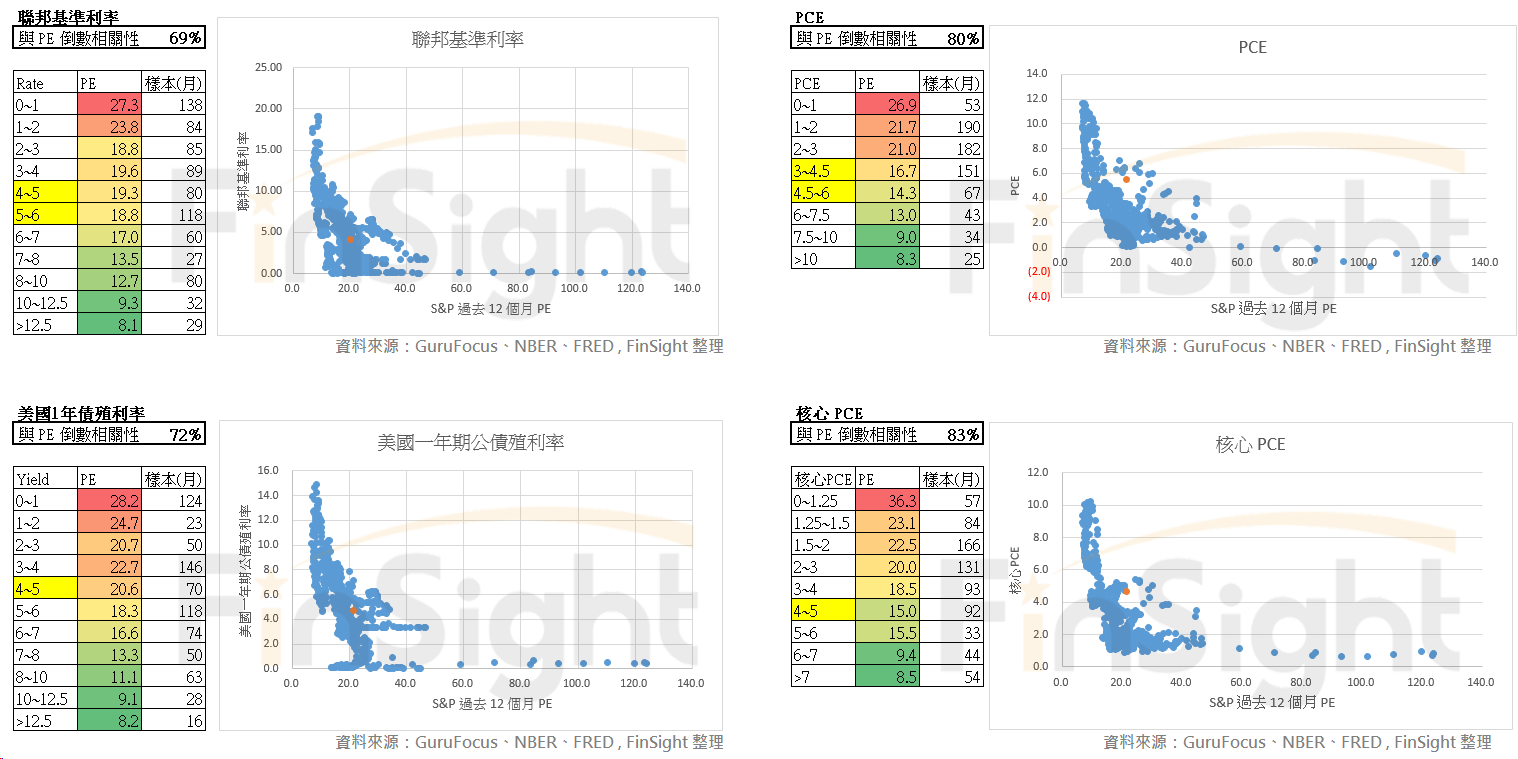

從前面的圖表看出聯邦基準利率與 S&P 過去 12 個月 PE 倒數的同步性高,讓我好奇是否有決定評價水準更關鍵的指標,因此下面將各項通膨與利率相關的數據與評價計算相關性。

表三:S&P 過去 12 個月的 PE 與各項數據的相關性

從上表可以看出與評價相關性由高至低,可以分成幾個主要項目:

- 核心物價的相關性最高,像是:核心 PCE、僵固物價指數、PCE,而這也是聯準會在這次升息循環中最看重的數據。

(下方將相關性最高的核心 PCE 與 PE 倒數畫圖) - 市場交易出的美國不同天期公債殖利率相關性次之。

- 聯準會決定的聯邦基準利率排名第三,但與公債殖利率差異不太大。

- CPI 數據與評價倒數的相關性只剩下 46%,明顯不如前面幾組。

圖三:1960 年以來,S&P 過去 12 個月 PE 倒數與核心 PCE 走勢圖

既然 PCE、公債利率、聯邦利率與 PE 倒數相關性這麼高,那我們就來看看這些指標過去在不同位置時的 PE 分布。從這個分布圖來看,可以發現目前在考慮通膨與利率水準下評價並不便宜:

- 核心 PCE:與 PE 倒數相關性 83%,若參考目前核心 PCE 4.7、市場預估明年全年 3.7,則 PE 要從目前 20X 下修至 15~18.5X。(但因為這次聯準會動作明顯晚於通膨,因此反映到 18.5X 我認為會較為合理,如此一來,較目前評價水準有 10% 下修空間)

- 聯邦基準利率:與 PE 倒數相關性 69%,目前 PE 20X 已經高於現在利率區間 4~5% 的 19.3X,若利率真的提升到點陣圖目標 5%,則 PE 還要再進一步下修至 18.8X,評價約需下修 7%。

- 美國一年期公債殖利率:與PE倒數相關性 72%,這是這幾組數字中評價唯一沒有偏貴的,但要考慮目前市場並不買單聯準會政策,而且雖然目前交易出的價格顯示評價沒有偏貴,但也沒有便宜,只是落於合理區0間。至於目前市場的判斷是否為真,還要看未來的數據走向而定。

圖四:S&P 過去 12 個月 PE 與聯邦基準利率、美國一年期公債殖利率、PCE、核心 PCE 的統計分布

那如果我們用 1950 年以來的數據(PE 倒數)跑線性回歸,再將其換成對應的 PE,則目前考慮通膨與利率環境後的的 PE 合理區間,落於 15.6~16.6X 之間,也是明顯低於目前 PE 20X。

圖五:從與聯邦基準利率、美國一年期公債殖利率、PCE、核心PCE 的線性回歸中,算出 S&P 過去 12 個月 PE 的合理點位

結論:各方面來看,目前評價水準都不算便宜!

整體而言,雖然 S&P 評價在去年已有明顯的下修,但那是因為環境從大放水的低利環境過渡到快速升息的通膨環境,若真的參考到過去同樣水準的通膨與利率環境時,目前的評價區間不僅沒有便宜,甚至還偏貴呢!

因此,回到最初的問題,在經過去年一整年的評價修正後,是否已將評價修正到合理水準?我認為可能還沒!況且參考先前研究,若未來基本面如果進一步快速下修或是進入經濟衰退,則目前的評價還有可能進一步下修,直到聯準會轉向寬鬆為止。

至於聯準會能不能快速轉向?在【無限貨幣理論的終結,大波動恐將持續下去】中有說過,我希望聯準會可以在通膨真正受到壓抑之前不要出現政策轉彎。目前雖然商品通膨已經明顯下滑、甚至耐久財 CPI 在這個月轉負,但整體僵固性通膨仍在往上,從彭博分析師預估值也可以看到近兩個月 PCE 與核心 PCE 的 2023 年數據都還在微幅上修,相信這不會是聯準會樂見的。

表四:美國通膨分析師預估值

從先前做過的過去 30 年聯準會降息歷史來看,其實降息時的經濟都還沒有很差,只要出現 PMI < 50 聯準會即可開始啟動降息,更何況現在還有更多指標出現危險訊號,像是過去 100% 暗示衰退來臨的領先指標 YoY 已經 <0%,且未來半年在高基期下都難以從負值回升。所以如果現在沒通膨,相信聯準會早就開始啟動降息了,

表五:統計 1984 年以來,聯準會降息時的總經數據與股價表現

當然,雖然我比較傾向聯準會如點陣圖所示,讓利率維持更高更久,但顯然與目前市場看法不同。以目前市場預期來看,市場預估升息終點不超過 5% 且下半年還會降息兩碼。(聯準會一直說不會但市場擺明不信)

到底是聯準會是對的?還是市場是對的?我認為就是公說公有理、婆說婆有理,最終兩者還是要向最核心 PCE 的數據靠攏。畢竟以過去評價相關性來看,雖然聯邦基準利率與美國公債殖利率與評價倒數的相關性都不低,但真正相關性最高的一組數據還是核心 PCE。

而兩者何時收斂,我認為上半年(尤其第二季)可望出現。畢竟通膨數據、企業財報、總經數據、聯準會態度,到第二季方向都會更加明確,屆時可望在數據公布後逐步收斂各方觀點,而出現較明確的方向。

表六:分析師預估聯準會本次升息的總升息次數 (自 2022 年初起算)

總之,目前的評價無論是和通膨與利率環境相比,或是評價本身絕對數值來看,都不算便宜。在基本面沒有上修的情況下,股市越漲會越貴。況且在可見的未來一年,要啟動大幅寬鬆也有難度,在評價沒有大幅提升的基礎下,股市難有大多頭行情。建議保持耐性等待數據明朗,預計最晚第二季決勝負。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

市場尚未將衰退定價 – 系列文章:

1. 市場尚未將衰退定價(一):過去股價低點 100% 出現在衰退期間

2. 市場尚未將衰退定價(二):高通膨與高利率環境下,目前 PE 並不便宜

跌跌不休的股市到何時結束? – 系列文章:

1. 跌跌不休的股市何時結束?從聯準會態度看 PE 的轉折(上)

2. 跌跌不休的股市何時結束?從總經數據看基本面衰退程度(下)

供應鏈與消費狂歡後的夢醒時分 – 系列文章

1. 2022Q2 財報整理:台灣電子庫存去化壓力極為嚴峻,獲利明顯往晶圓代工傾斜

2. 以史為鑒,從過去幾次週期看電子存貨調整的時間與空間

3. 夢醒時分(一):供應鏈派對狂歡後的鐘擺效應

4. 夢醒時分(二):爆買的消費動能還能延續嗎?

5. 從 2022Q3 財報分析,電子庫存去化何時可看到隧道底的光

6. 電子產業庫存買賣訊分析,不同風格交易下的操作選擇