記得在五月的文章,曾經討論到保守的投資態度,在什麼時候可以轉向?那時指出了三個觀察指標,包含:聯準會態度從緊縮轉向、庫存出現週轉天數年比減少、風險指標回落至正常,並認為只要滿足其中一個,就可以開始來討論。

而經過這段時間的研究,我追加了幾項觀察指標並重新統整如下:

- 資金面:觀察何時從緊縮轉向寬鬆。(影響 PE)

(i) 聯準會從緊縮態度轉向。

(ii) 觀察 M2 YoY 是否觸底回升。 - 市場面:風險指標回落到正常水位。(影響 PE)

- 基本面:向下修正速度將影響進入哪種劇本。(影響 EPS)

(i) 觀察美國經濟數據是否碰到領先指標 YoY < 0%、ISM < 45。

(ii) 電子股庫存買訊:財報見到週轉天數年比減少。

FinSight 將用兩篇文章,聚焦資金面與基本面的觀察指標,回顧過去週期循環時市場預估 PE 與 EPS 的演變,來判斷本波熊市的時間與空間。本篇先討論評價的部分,過去當聯準會態度從緊縮轉向,就會使市場 PE 短期觸底;但後續 PE 是否有撐,則是看基本面是否快速下殺、進入深度衰退。

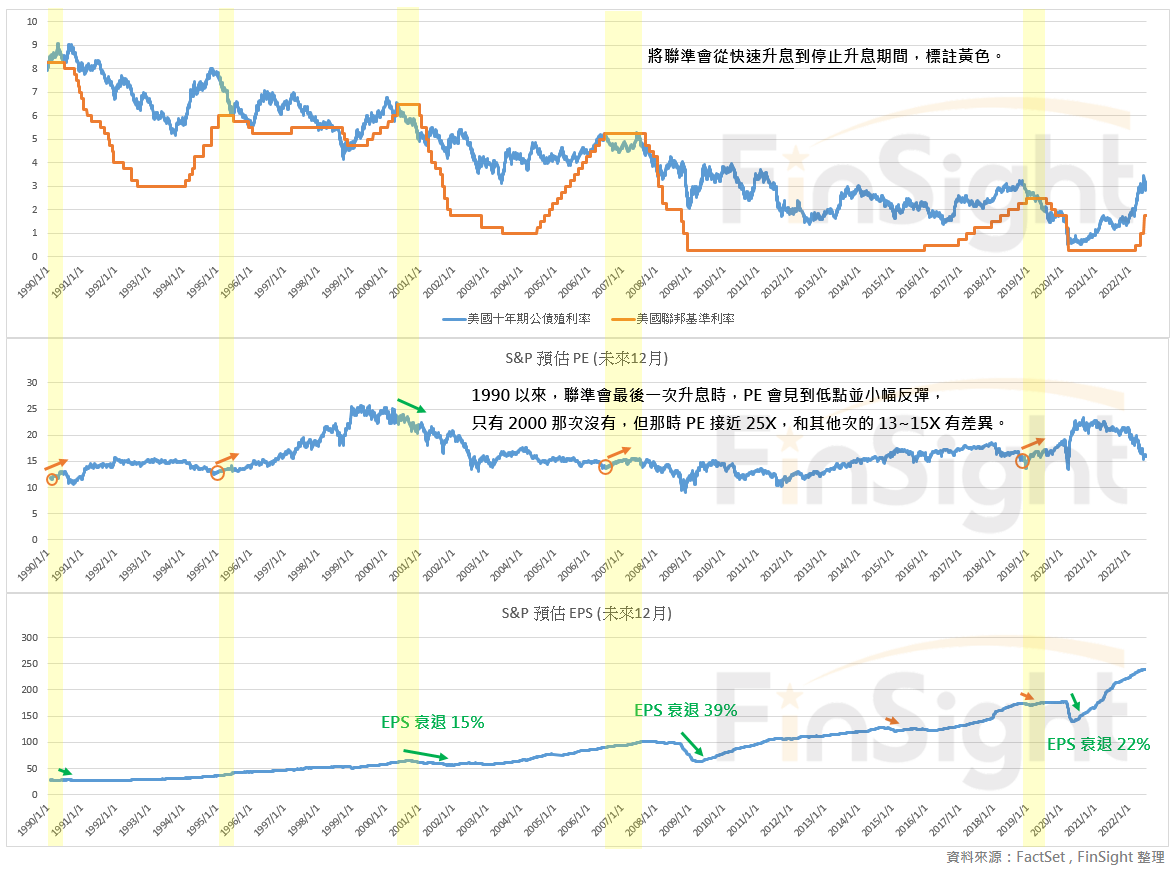

過去升息尾段,會出現 PE 短期低點

回顧 1990 年至今,在聯準會經歷長時間升息時,隨著利率走高,PE 都會出現微幅修正,直到…最後一次升息,當聯準會從升息轉為不升息時,多數會出現 PE 短期低點並小幅反彈。

過去三十年只有 2000 年一次例外,那次未來 12 個月的 PE 接近 25X,遠高於其他次的13~15X。至於 1990 年之前呢?因為沒有 EPS 與 PE 的數據而難以判斷,但理論上股票價格是未來現金流折現,因此利率水位是股票評價的倒數。

圖一:1990~2022 年美國十年債殖利率、聯邦基準利率、S&P 500 預估未來 12 個月的 PE 與 EPS(將停止升息區間標註黃色)

所以,當聯準會態度如果從快速升息轉向、聯邦基準利率進入利率平台時,預估 PE 就不會再下殺並小幅反彈。

那聯準會什麼時候會出現態度的轉向呢?

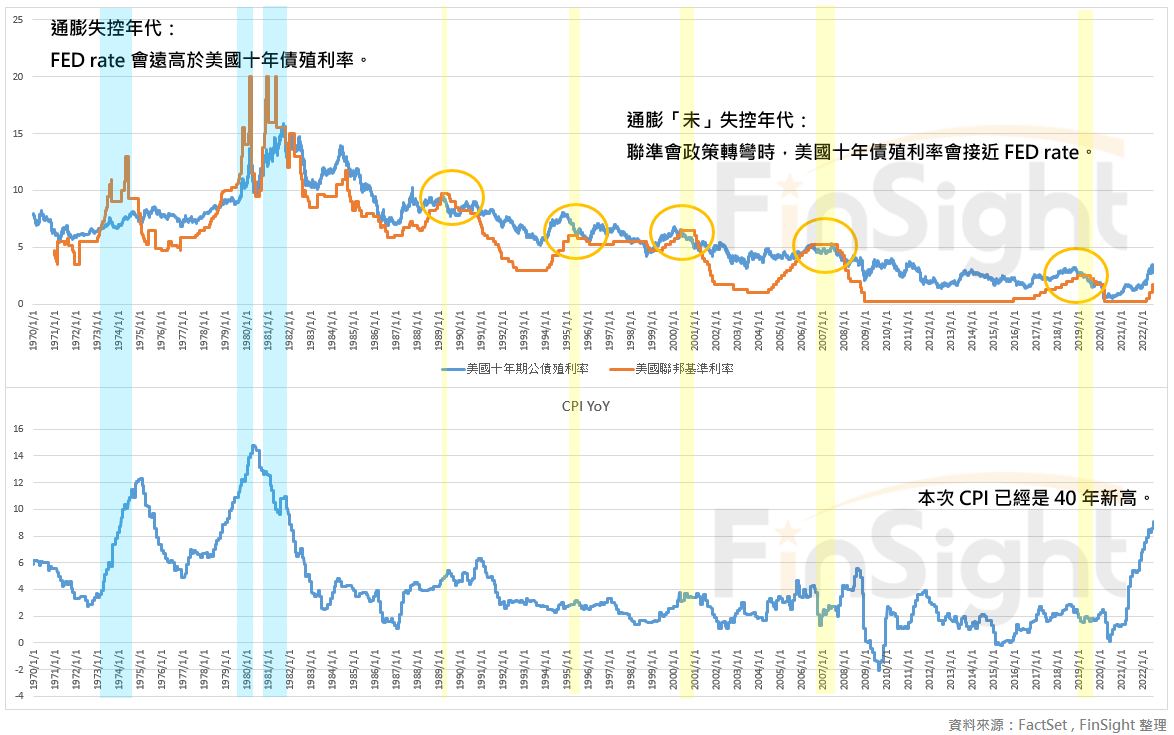

圖二:1970 年以來,美國十年債殖利率、聯邦基準利率、CPI

回顧 1970 有數據以來的資料,發現:

- 過去 30 年通膨「未」失控年代:通常美國十年債接近聯邦基準利率之後,聯準會態度就會轉彎。以目前十年債殖利率約 3% 來看,再升五碼兩者就會交叉,而目前市場預估 7 月與 9 月總共升 5~6 碼,所以最快在九月,就有可能出現聯準會對升息的態度轉向。

- 1970 年通膨失控年代:聯邦基準利率一定會升到遠高於美國十年債的利率水準,因此不能用美國十年債與聯邦基準利率距離判斷聯準會動作是否轉彎,反而要用通膨什麼時候見高並快速下滑來判斷。

若是現在沒有通膨問題,在信用利差走高、殖利率倒掛加上十年債即將碰到聯邦基準利率,聯準會肯定是會如過去從快速緊縮的態度轉為停止緊縮。過去在降息的研究中,就有講到聯準會的態度轉向其實不需要看到基本面數據下滑,只是若要進一步降息,則需出現 PMI < 50,這是降息時在總經看到的唯一必要條件。

後續 PE 是否有撐,需觀察基本面是否進入深度衰退

雖然聯準會態度從緊縮轉向不緊縮,會出現 PE 短底,但如果看遠一點,當聯準會從停止升息轉為開始降息、進一步加碼對經濟支撐力道時,市場的 PE 與 EPS 又會出現怎樣的變化呢?

一樣統整 1990 年後的降息區間,發現雖然聯準會態度從緊縮轉為不緊縮時,PE 會出現短期低點,但當聯準會開始降息時,若是基本面下調幅度過大、進入深度衰退,就有可能再出現一次 PE 的修正,進入 PE 與 EPS 同步修正的戴維斯雙殺,那時 PE 會跌破聯準會態度轉向前的低點。

圖三:1990~2022 年美國十年債殖利率、聯邦基準利率、S&P 500 預估未來 12 個月的 PE 與 EPS(將降息區間標註藍色)

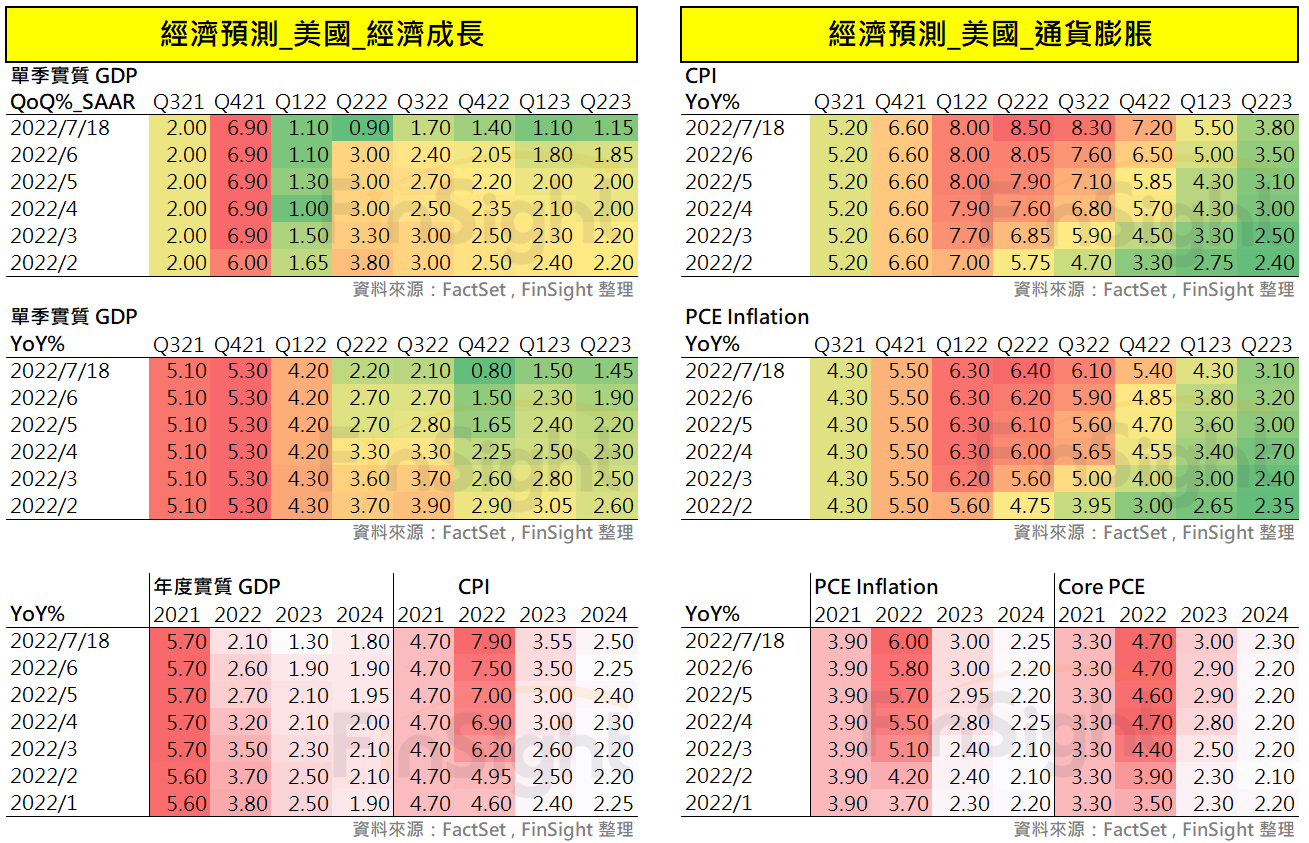

以目前市場對通膨的預估值來看,通膨雖然高點在第二季已過,但將高燒至今年第四季,預估美國 CPI 即便到第四季仍有 7.2%、明年第一季才比較明顯降至 5.5%。與此同時,市場對美國經濟成長仍在持續下修。

表一:美國經濟成長與通貨膨脹的分析師預估值 – 走勢變化(更新到2022/7/18)

這次聯準會被夾在「通膨、升息、衰退」的三角拉鋸,要判斷他的動作到底會如同過去三十年,在九月美國十年債與聯邦基準利率交叉時,出現停止升息的訊號?或像 1970 年代當通膨出現顯著下滑的時候,聯準會才會停止升息?可能都要等待聯準會打暗號,才知道政策方向的走向。

雖然我對通膨、升息、衰退的拉扯沒有把握,但根據上述研究,可以確定的是「當聯準會態度轉向,市場 PE 將分成兩個階段變化」:

- 聯準會從緊縮轉向不升息,PE 會出現短線低點並小幅回升:

若認為這次環境如同過去三十年,則九月聯準會可能出現態度轉向;但若是認為這次通膨比較像過去高通膨年代,則聯準會恐怕在通膨降溫的明確訊號出現前,不會這麼快從緊縮轉向。

- 當聯準會確認不再緊縮,後續發展要看經濟衰退幅度:

參考過去經驗,後續走勢取決於接下來基本面發展。若預估 EPS 大幅下殺、進入深度衰退,則後續 PE 仍會再快速殺一段,出現 EPS 與 PE 同步修正的戴維斯雙殺。

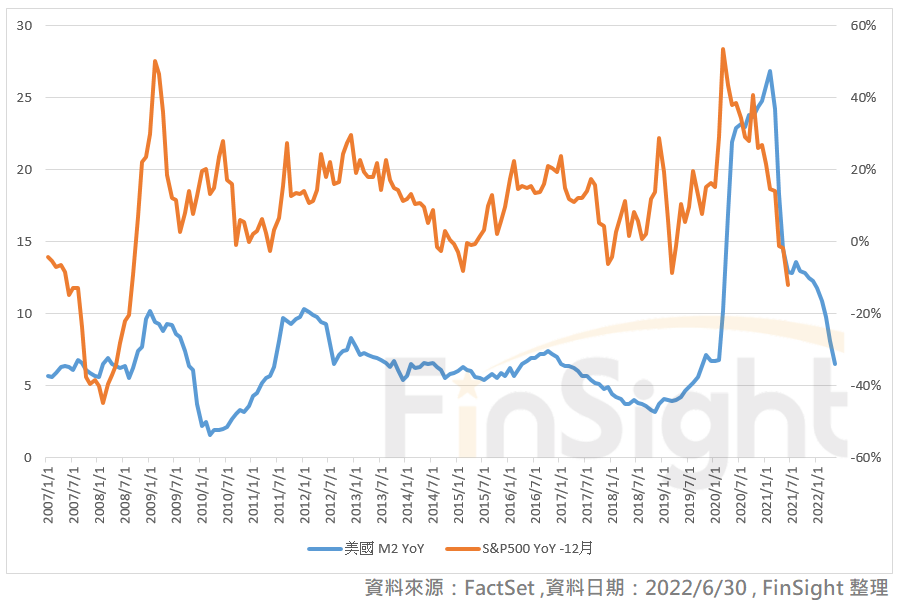

先前我們也會用 M2 YoY 判斷資金面的狀態,根據歷史經驗,M2 YoY 領先 S&P 漲跌幅一年。以目前數據來看,現階段 M2 YoY 尚未觸底,預估資金面情況沒有扭轉下,S&P 500 指數未來一年仍有壓力,可能只有反彈、尚難回升。

圖四:美國 M2 YoY 領先 S&P 500 漲幅一年,目前 M2 YoY 趨勢仍向下

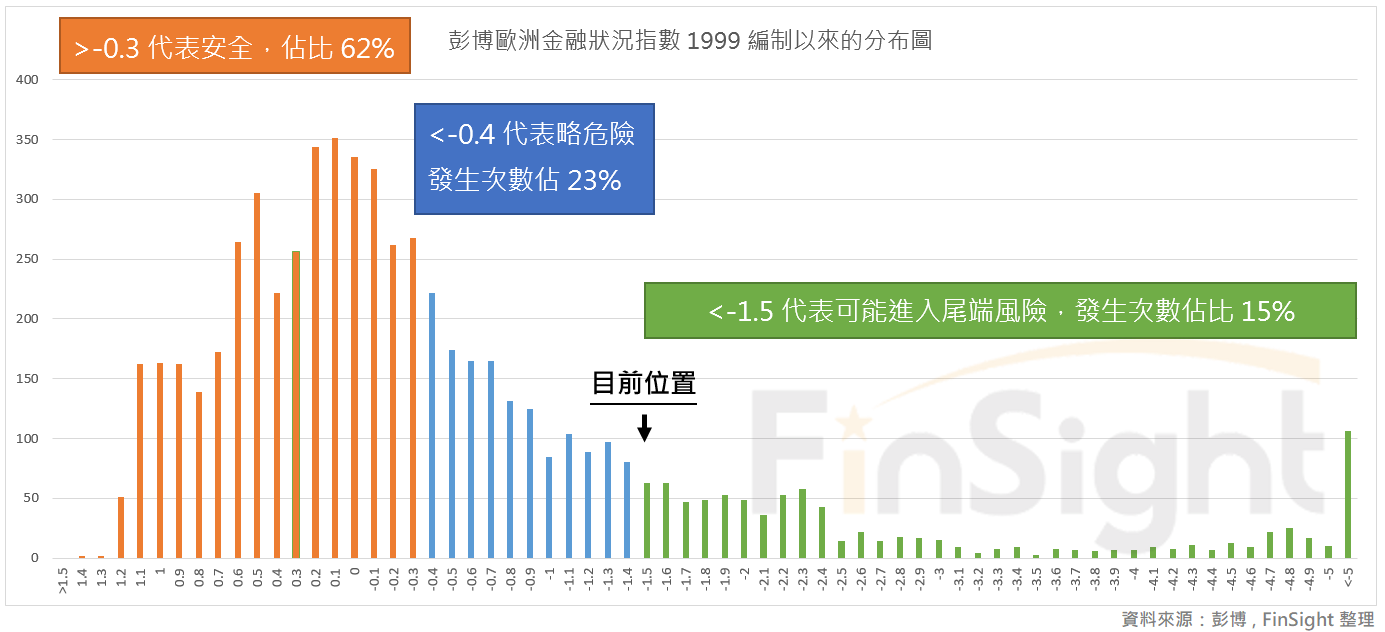

至於風險指標跟上次撰文相比,美國許多風險指標都有回升,雖然還在危險區,但至少沒有進一步惡化、相對可控。可是歐洲的狀況就不是如此了,以彭博編制的歐洲金融壓力指數來看,近期仍在探底、持續處於危險區,不排除冬天在能源危機與升息加深債務負擔的情況下,歐洲會承擔比較大的壓力。

圖五:彭博歐洲金融壓力指數

圖六:彭博歐洲金融壓力指數 – 1999 年編製以來的歷史分布

「通膨、升息、衰退」三角拉鋸,等待聯準會打暗號

今年上半年的行情,大多是在修正 PE,而 PE 修正是否見底?短期要判斷聯準會什麼時候從緊縮態度轉向、長期則是要看基本面數據是否進一步進入深度衰退。這次因為聯準會無法馬上寬鬆,FinSight 認為股市不太可能 V 型反轉,更有可能的是進入 L 型區間震盪,等待後續基本面演變才能決定最終劇本。

整體而言,判斷 PE 要回升有以下幾個關鍵:

- 聯準會態度何時從緊縮轉向:市場猜測可能是九月,但要再確認。

- 風險指標何時回落:參考過去,風險指標回落才能斷定低點已見。

- M2 YoY 何時見底反彈:若持續下探,則 S&P 500 指數未來一年仍難大漲。

目前因為上述三點都還沒有明確扭轉,建議可以等看到明確訊號時,再判斷 PE 是否低點已見。至於如何判斷經濟是否進入深度衰退,下一篇再來討論。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

跌跌不休的股市到何時結束? – 系列文章:

1. 跌跌不休的股市何時結束?從聯準會態度看 PE 的轉折(上)

2. 跌跌不休的股市何時結束?從總經數據看基本面衰退程度(下)

供應鏈與消費狂歡後的夢醒時分 – 系列文章

1. 2022Q2 財報整理:台灣電子庫存去化壓力極為嚴峻,獲利明顯往晶圓代工傾斜

2. 以史為鑒,從過去幾次週期看電子存貨調整的時間與空間

3. 夢醒時分(一):供應鏈派對狂歡後的鐘擺效應

4. 夢醒時分(二):爆買的消費動能還能延續嗎?