上個財報季從台灣財報數字的整理,看到電子業庫存去化的壓力之大,可說是近十年來最嚴峻;但我們也看到,不同產業與應用承受的壓力是不一樣的,以整個電子供應鏈來說,獲利明顯往晶圓代工傾斜的不平衡狀況絕非正常。

而這一季,我想知道在各家廠商都已經明確意識到庫存問題並採取動作後,財務數據出現了怎樣的變化?是否在比想像中更為劇烈的庫存調整下,可以提早出現買訊呢?

這篇文章將統整台灣與美國電子股的財務數字,而財報整理也都已經上傳至模板區,需要的朋友可以去看看。

2022Q3 台灣財報:科技分化更為明顯,扣除台積電已明顯衰退

以台灣上市櫃中的科技公司來看,整體營收與獲利持續成長、毛利與營利率維持高檔,庫存金額雖創新高但週轉天數已有下滑,在廠商意識到庫存問題後,庫存未來再快速增加的可能性正在下滑。

過去通常第四季旺季,庫存天數會再進一步往下降(因營收成長、營業成本增加),但第一季淡季時會上升。搭配庫存週轉天數於今年第二季開始有高基期,我認為「2023Q2 (2023/8/16財報可確認) 較有機會出現週轉天數年比下滑的買訊」。

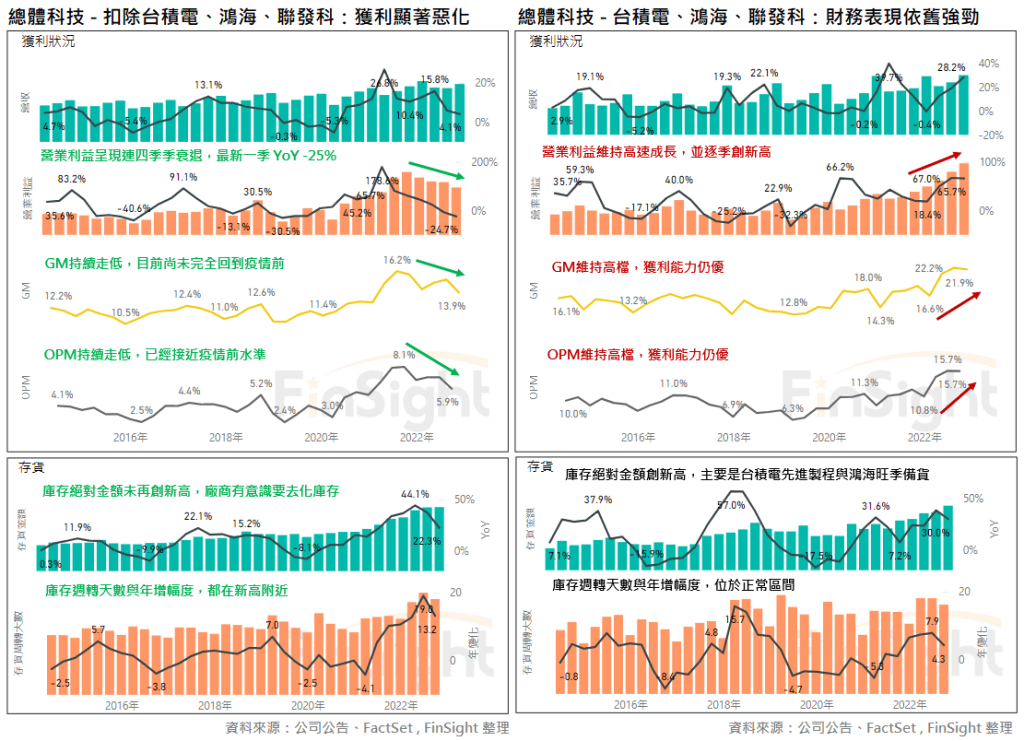

圖一:台灣整體科技 – 財務走勢

但財報整理是以絕對金額加總,呈現的結果容易被大公司影響。所以這次再整理了一個「扣除科技的營業利益前三大標的:台積電、鴻海、聯發科」的版本,結果發現台灣科技財報好的部分,主要是集中在前三大標的的優異表現,扣除這三家公司後的台灣科技營業利益已經呈現年衰退 25%。

而兩者差異最大的主要在「獲利趨勢」與「庫存水位」。扣除大公司後的台灣科技股,不僅毛利率走低,營利率更是已接近疫情前的水準,庫存週轉天數明顯跳升。而台灣前三大科技股,則是呈現營收、營業利益、毛利、營利率的向上趨勢,庫存週轉天數也維持於正常區間。

圖二:台灣整體科技 – 財務走勢 (拆分營業利益前三大標的)

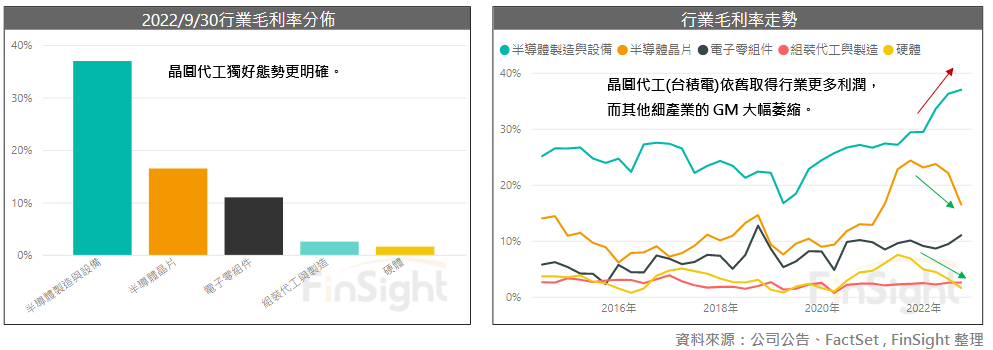

上季看到行業利潤往晶圓代工傾斜,而這一季財報顯示此趨勢更加明顯。上季認為庫存去化壓力極高的硬體與半導體晶片,本季毛利率都往下探(降價銷售),與此同時晶圓代工受到台積電影響,毛利持續走高,使整個行業的微笑曲線

更加傾斜。

圖三:台灣電子細產業分類 – 毛利率走勢

而這樣的狀況並非僅發生在台灣。美國費半成份股過去 60 天的獲利預估持續向下,目前對 2023 年的營收預估將與今年持平,淨利則是會出現將近 10% 的衰退,市場對於營利率預估值也持續下修。

表一:費城半導體 – 分析師預估財報數據並與 60 天前數據比較差異

原先費半的三大成長動能(HPC、車用、台積電),從上季看到 HPC 廠商獲利大幅下修後,這一季則是發現車用半導體的獲利預估也略有下調,目前僅剩台積電還有上修動能。

表二:費城半導體營業利益分項 – 分析師預估財報數據並與 60 天前數據比較差異

各產業庫存調整速度不一,但整體未見庫存去化還要再觀察

回頭看台灣電子供應鏈的狀況,先將整體狀況統整如下,再逐一分析:

- 硬體與半導體晶片:上一季財報看到庫存以十年未見水準進行調整,這一季即便廠商有意識去庫存,依舊沒見到明顯改善。但基期因素,使這兩個面臨劇烈修正的領域,較有機會在 2023Q2 (8/16) 出現庫存去化的買訊。

- 半導體製造與設備:數據受到台積電影響仍呈現強勁走勢。但扣除台積電後已可看到獲利能力下滑,我認為從目前產業的狀況來看,晶圓代工獨好是不可能的,接下來在營收下滑時會看到存貨週轉天數上升,預估在產業最晚調整的情況下,也可能成為明年最晚復甦的行業。

- 電子零組件與組裝代工:這兩個領域在本波並不是庫存累積的重災區,而這次比較特別的是電子零組件的庫存絕對金額有好轉,像是 PCB 與電源相關的公司庫存均有出現去化,但能否延續依舊要看未來終端需求的變化。

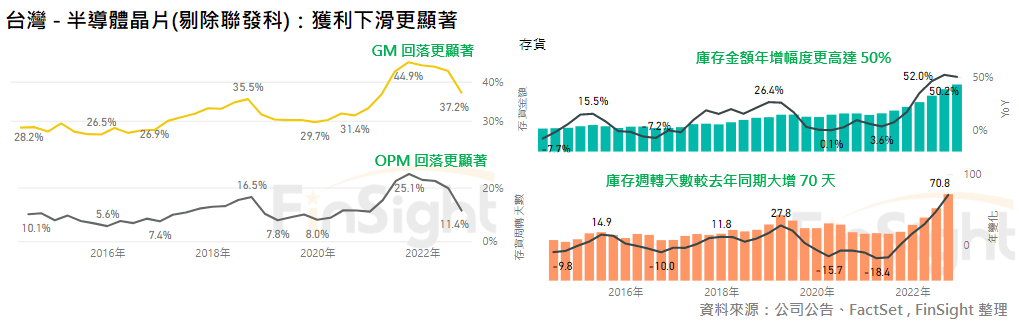

半導體晶片:重災區持續面臨庫存調整壓力

營收與獲利大幅下滑,即便已開始去化庫存,但整體庫存絕對金額仍增加,且受到營運轉差影響使庫存週轉天數持續創新高。展望未來,業績尚未好轉、庫存沒有去化,預估週轉天數難以下滑,但因這幾季庫存週轉天數非常極端,預計在未來兩季經歷大幅清庫存之後,明年第二季有機會見到好轉。

圖四:台灣半導體晶片 – 財務走勢

圖五:台灣半導體晶片 (扣除聯發科) – 財務走勢

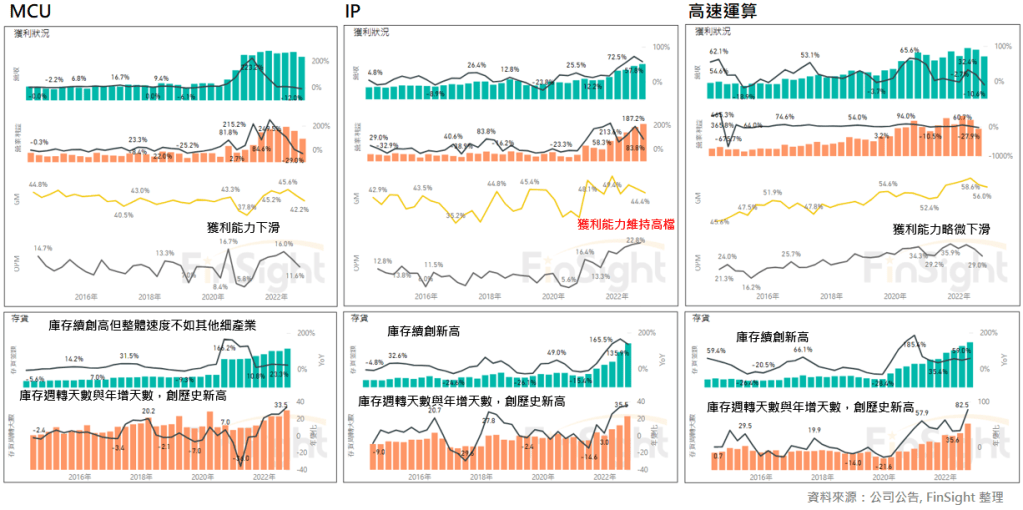

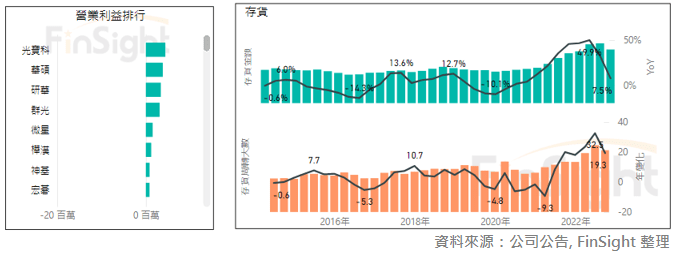

半導體晶片若扣除聯發科,可以看到毛利下滑更加明顯。其中驅動 IC、其他消費型 IC、類比 IC 的數據依舊很差,在毛利已經顯著降低下,週轉天數並沒有出現明顯好轉,顯示庫存調整仍需延續至少兩季。相較之下,IP 類的毛利率持續走高,表現相對穩健。

圖六:台灣半導體晶片存貨水準 – 驅動 IC、其他消費型 IC、類比 IC

圖七:台灣半導體晶片財務數據 – MCU、IP、高速運算IC

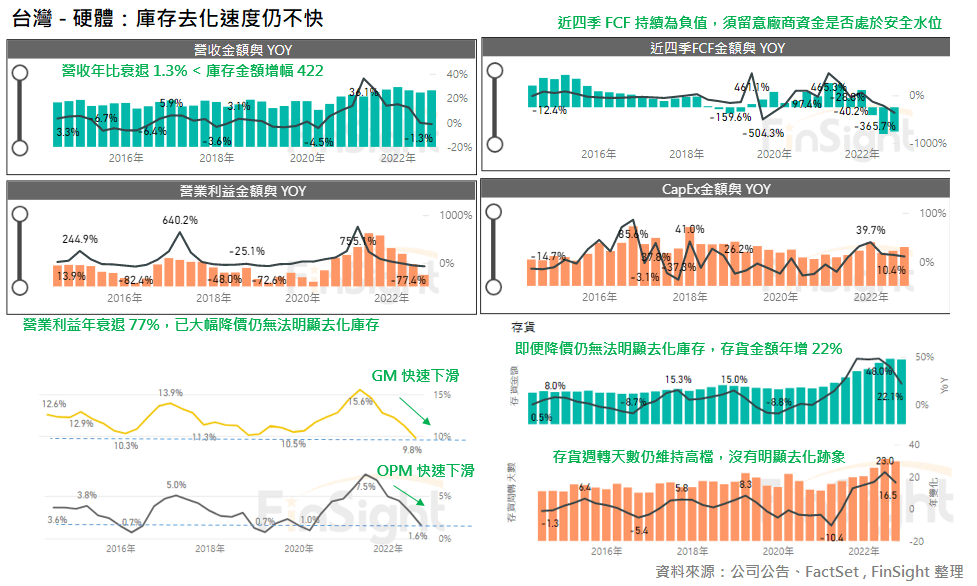

硬體:依舊是重災區,但上季已開始調整,庫存金額沒有再創新高

庫存絕對金額沒有再增加,是相對半導體晶片較好的部分。但存貨週轉天數因營業成本大幅增加導致仍處於高原。若未來降價壓力舒緩或是庫存絕對金額持續減少,就很有機會見到庫存週轉天數同比下滑的買訊,以基期評估最快將發生在 2023Q2。

圖八:台灣硬體品牌與通路 – 財務走勢

這一季開始聽到部分廠商表示終端通路庫存已下滑,但若是看到台灣跟美國的硬體廠商,則此趨勢並不那麼明確。以台灣電腦與存儲終端品牌為例,雖然硬體庫存金額有下滑,但整體週轉天數還是偏高,只能說沒有再惡化,還沒看到顯著好轉訊號。

圖九:台灣硬體品牌與通路 – 電腦硬體與存儲 財務走勢

美國硬體財報的庫存金額與周轉天數則是持續快速增加。雖然硬體是最早出現庫存問題並開始降價競爭的領域,但庫存去化速度其實不快。

比較要留意的是中上游庫存還在累積,美國半導體的庫存金額與週轉天數急遽增加,創十年新高!未來要持續觀察終端需求,若終端需求持續疲弱,則庫存去化速度可能會更久。

圖十:美國硬體與半導體 – 財務走勢

半導體製造與代工:目前財務表現仍優,但已見隱憂。

現在仍是所有電子細產業中最健康的領域,營收、獲利、OPM仍在上修。雖然優異的獲利表現拉低庫存週轉天數,但反過來說,若是明年營收下滑、營業成本攀升時,這個行業的週轉天數去化壓力會加大,因此我認為半導體製造有可能最晚調整、最晚復甦,明年上半年稼動率降低時對獲利傷害最大。

圖十一:台灣半導體設備與製造 – 財務走勢

扣除台積電則毛利已經開始回落,成熟製程相關需求會先行調整,目前週轉天數持續創新高,需要留意。

圖十二:台灣半導體製造與設備 (扣除台積電) – 財務走勢

電子零組件:短期表現相對好,庫存金額有下滑,但長期仍要觀察需求。

電子零組件是能見度比較短的領域,但這一季可以看到庫存金額下滑,加上營收與獲利上揚使庫存週轉天數進一步降低,即便廠商可能還看不到需求,但庫存下滑有機會使短期拉貨較為正常。(像是:PCB、電源相關)

圖十三:台灣電子零組件 – 財務走勢

組裝代工與製造:整體財務數據可控,沒有太異常之處。

雖然庫存金額持續增加,但主要是為了旺季備貨,存貨週轉天數可控。

圖十四:台灣組裝代工與製造 – 財務走勢

結論:庫存去化的確切訊號尚未出現,持續停看聽。

以我觀察的電子存貨周期來看,這波賣訊出現在 5/2 PMI 新訂單減客戶庫存轉負,同時我們也在上季財報看到庫存金額來到十年未見的極端水準,當時認為整個行業將很快進行庫存調整,而目前就在調整的過程中。

只是回顧這一季財報後發現,雖然廠商有意識降價去庫存,但整體庫存去化的速度並沒有那麼快,依目前財務數據看,我認為可能還需要至少兩季的調整,目前預判買訊最快將在 2023Q2 (2023/8/16) 出現。

以順勢交易的風格而言,不預設立場、等待買訊出現才是把握度與勝率最高的時候,根據凱利公式,我會傾向於那時加大部位、正式進行多頭攻擊。但現在所有我設定的買訊都還沒出現,加上流動性指標依舊維持警戒區,因此操作上的態度持續停看聽並放棄空頭反彈的逆勢行情,等待下一波趨勢出現。

但參考歷史,通常電子股價低點會出現在「賣訊出現、買訊未見」的這段期間,換句話說,參考電子庫存買賣訊是無法猜到最低點。因此和先前建議一樣,長期投資者可以在賣訊出現時緩步低接,但最好不要接太快,因為明年還有高利率衍伸的許多問題,在全球去槓桿的背景下依舊要保有安全現金水位。

下篇文章我會根據上述討論,再回顧「電子庫存賣訊出現後,到買訊出現之間」的電子指數如何變化。另外,還要留意美國零售庫存快速累積這件事,我覺得有點像是一年前在看電子庫存累積的狀態,若是未來銷售轉差,存銷比有可能快速上升。

最後要跟大家說聲抱歉,最近文章少是因為主編在籌備自己的人生大事,實在太忙了… 雖然文章不一定有空寫,但 FinSight 模板數據都有持續更新,有興趣的人可以自己先去玩玩看,主編有空會再盡快補上文章喔!感謝體諒。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐