上篇文章討論了供應鏈派對狂歡後的鐘擺效應,在供應鏈面臨過去十年未見的去庫存壓力時,若是疫情後使供應鏈需求爆發的受惠因素消失,就有可能加大去庫存的時間與規模。

而修正規模大小取決於「終端消費」。以目前來看,全球消費只剩下美國一枝獨秀,中國與歐洲都面臨經濟與通膨的龐大壓力。雖然目前因為美國消費狀況依舊穩健,使整個供應鏈的需求還沒有出現急凍,但美國消費熱潮可以延續多久?疫後超乎預期的商品需求,會被打回原形、回到疫情前嗎?

今天這篇文章來討論一下:美國居民的資產負債表變化對未來消費的影響。

消費剩美國一枝獨秀,居民資產規模暴增使動能延續

全球零售銷售動能顯著降溫,目前只剩美國市場可維持正成長,歐洲與中國都呈現年衰退。

圖一:美國、中國、歐盟的零售銷售與 YoY

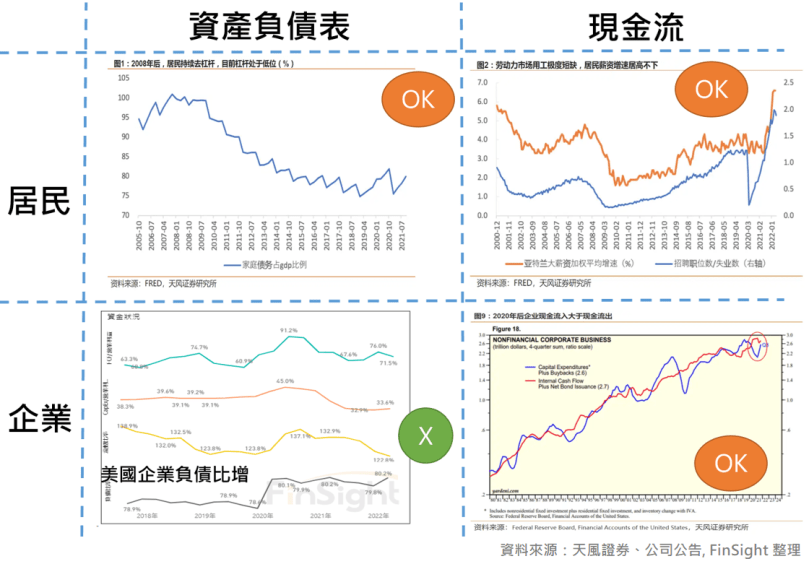

歐洲與中國在第四季面臨的困境已講過了,我認為這兩個地區下半年很難扭轉消費頹勢,面臨的壓力是越來越大。至於美國,這次市場認為會溫和衰退的主要邏輯,都是在「政府大量補貼後,居民的資產負債表與現金流比過去健康許多」,使整體消費動能維持高檔不墜。

圖二:溫和衰退的立論基礎 – 健康的居民資產負債表

若以現階段數據來看,的確是如此。美國民眾的資產在疫情之後大量成長,使整體家庭負債佔資產比重來到了1990 以來新低,在民眾資產存量穩健的情況下,即便去年中開始我們就看到了美國居民的現金流量轉差,包含個人可支配所得轉為負成長、居民降低儲蓄率以維持目前支出,也不影響商品消費的強勁需求。

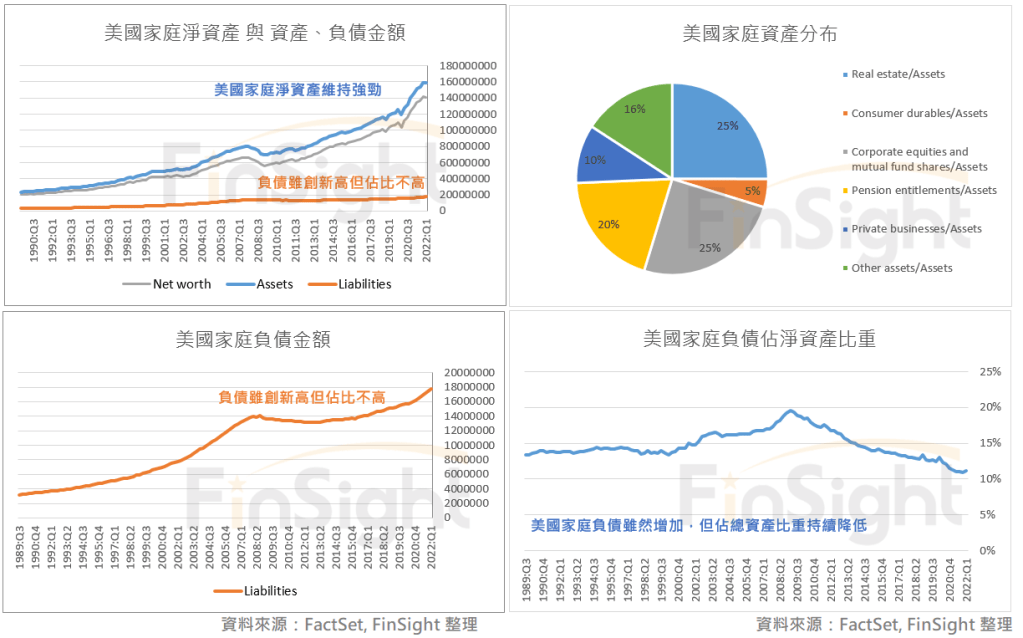

圖三:美國家庭資產負債表的狀況

但要留意的是,暴增的儲蓄除了來自政府補貼,也高度連結房地產與股市。以美國所得前 1% 的族群來看,資產分布中佔比最多的是股票與基金的權益資產,佔比高達 47%。若以美國所得後 90% 的族群來看,則資產比重中房地產佔比最大,約四成。

圖四:美國不同所得類別 資產占比

也就是說,雖然目前看到的居民資產雖然仍非常健康,但這些資產規模與房地產和股市的連結度高,若是這兩項資產持續下行,則在沒有更多的可支配所得前提下,可以想見居民的淨資產將較先前減少。

以聯準會公告的數據來看,今年第一季居民資產中,企業股票價值約銳減 3 兆美元,房地產價值則攀升 1.7 兆美元。將所有項目加總起來,美國家庭總資產較上季減少 0.26 兆美元,是 2020 以來首見衰退;家庭總負債則是較上季增加 0.28 兆美元。

第二季底美國 S&P 指數較第一季底下跌約 17%,雖然美國房地產價格雖然仍維持穩健,但因為房貸利率走高使民眾負擔能力降低,已經出現銷量回落,預計房價會落後兩三季出現逆轉。因此,近期將公告的 2022Q2 美國家庭淨資產還有可能再進一步縮水。

美國家庭淨資產如果連續衰退兩季,將明顯打擊消費動能!

準確預言美國次貸危機的 Michael Burry 警告:「美國正處於借來的時間,消費者雖然仍在花錢,但年底前就會花光,一旦消費者清空儲蓄帳戶,債務增加和儲蓄減少會影響經濟成長和企業利潤。」

實際上,要判斷消費者何時會花光所有積蓄,實在太困難了。

但回顧歷史可以發現,「當美國居民淨資產下滑兩季後,都會影響到零售銷售消費動能的延續性,甚至很有機會出現衰退」。美國零售銷售呈現年減,一定會先看到民眾資產負債表縮減兩季,唯一例外只有 2020 疫情封城使消費急凍。

其實這樣的數據也蠻直觀的。以個人的經驗觀察,多數人就算資產在 2020 年過後大幅成長,但若是資產價值與自由現金流量連兩季下滑,就必須開始重估未來資產的財務安全性,進而影響接下來的消費意願。

圖五:美國居民淨資產與零售銷售數據

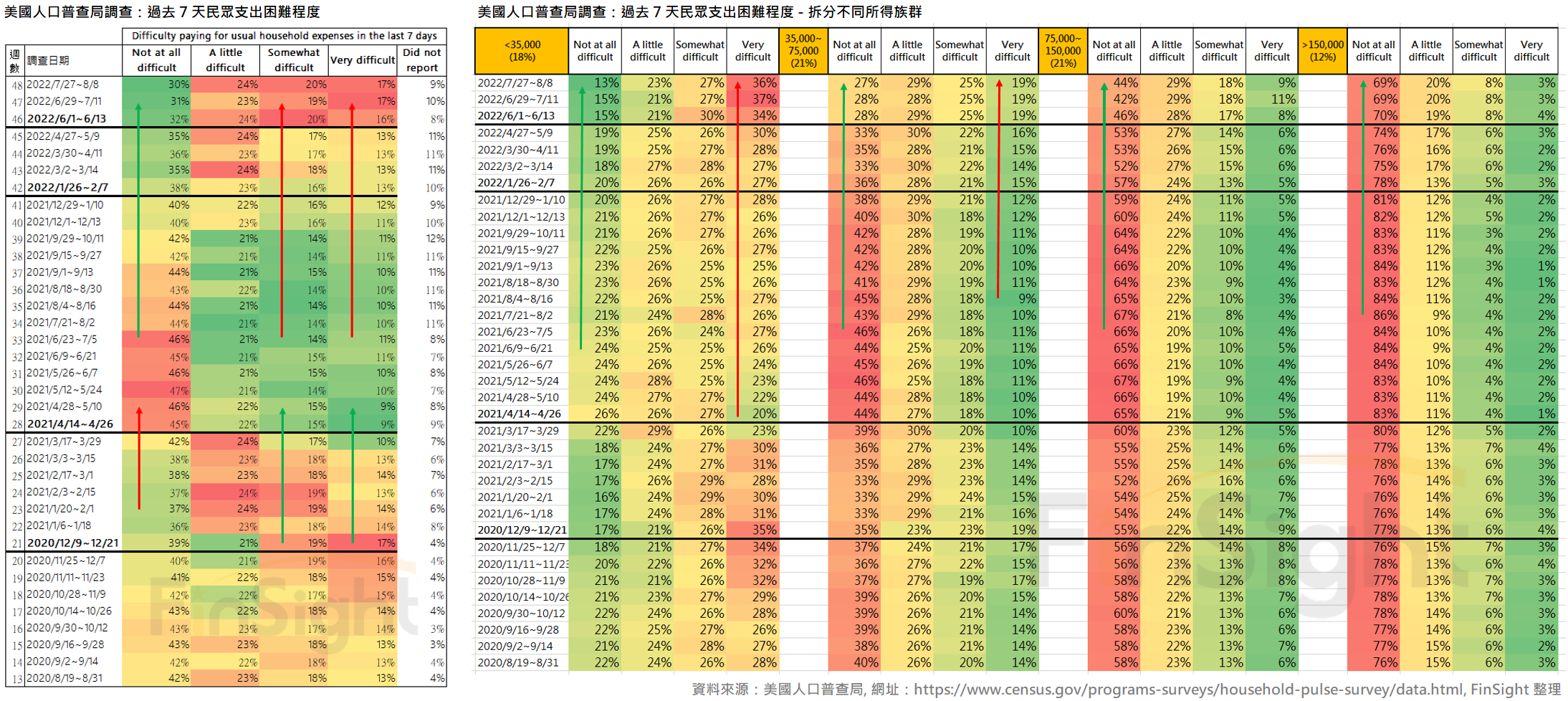

搭配人口普查局的最新家庭脈動調查顯示,美國支出困難家庭正急速增加!超過三分之一的家庭支付帳單有困難。目前表示支付平常家庭開銷「稍微困難」或「非常困難」的比率已經與 2020 年巔峰時期相當。

下表可以看到支出困難家庭主要以年收入較低的族群為主。年收入小於 3.5 萬美金的家庭支出壓力從七月開始明顯暴增;而收入達到 15 萬美金以上的家庭,有餘裕支出的比率正在顯著下滑。這種氣氛的扭轉都有可能改變民眾的消費行為。

表一:美國人口普查局統計家庭支付帳單的困難程度

加上今年美國消費信貸激增的速度遠超乎預期,並連續多月創歷史新高,是統計以來最快增長的速度。而且針對支出困難的族群的美國循環信用餘額,今年以來也是大幅增加並創20年新高。

圖六:美國消費信貸與循環消費信貸的金額和月變動

過去在美國家庭資產負債表連續下滑兩季之後,是很容易影響到未來消費動能。而從低收入所得者支出困難度增加,搭配消費者信貸創紀錄增長,都顯示藉由刷卡來因應目前支出的消費動能延續力,令人存疑。

圖七:美國實質個人消費支出 – 整體與商品

先前講過,疫情之後改變了美國的消費結構,使整體消費金額離趨勢線仍有 7% 左右的差距。而這件事情 FinSight 認為可能會在未來半年到一年扭轉,換句話說,今年底的消費旺季恐怕旺季不旺。若是廠商寄望的第四季消費狀況不如預期,則庫存去化的時間恐怕要拉更長。

百年行情?歷史總是驚人的相似。

歷史雖然不會簡單重複,但總是驚人的相似。當目前遇上情境是與過去幾十年截然不同的百年行情,研究上就要把時間拉得更長,想辦法要抓到更久以前的數據。而這些回顧歷史的過程,都增加了自己收集數據和研究的能力。

回顧從 2018 年中美貿易戰開始,全球從過去五十年的全球化,進入去全球化的新時代;Covid-19 讓大家回顧了百年一遇的西班牙流感;面對 2020 年史詩級放水,當時則是借鏡 1970 年代,認為很有可能出現 PE 提升的漂亮 50 行情;而從去年以來的通膨,從一開始大家認為是暫時的,到現階段通膨自我強化,都和 1970 年代大放水後的時代相似。

2020 疫情之後,市場從 PE↑、EPS↑ 到 PE↓、EPS↓。當未來 EPS 還有可能進一步下修時,最好不要因為 PE 低而買進,因為只要聯準會態度持續緊縮,高波動環境就會延續下去,股票的評價也難以回升。更何況,現階段判斷走向 PE 與 EPS 同步下修的戴維斯雙殺機率正在提升,加上供應鏈從史詩級缺貨漲價到現在極端庫存調整,若是接下來美國消費動能趨緩,修正時間恐怕就要更長了。

【無限貨幣理論的終結,大波動恐將持續下去】裡曾說,我希望在通膨真正出現降溫之前,聯準會不要太快從緊縮態度轉向。幸好聯準會的態度也是要全力打壓通膨,這對長期而言一定是好事,有望讓我們不會重演 1970 年代通膨一波未平一波又起,但當然,如此也會使高利率環境延續更長更久。

高利率其實是過去幾十年不曾經歷過的環境,可以想像將帶來不少副作用,包含:

- 股票高評價不再:畢竟當美國聯邦利率來到 3.5% 以上時,定存的吸引力提升,市場會對股票評價有更高的標準。

- 所有人都要留意自己的負債狀況:當高利率成為常態,過去十幾年因 QE 而勇於槓桿借貸的環境將被扭轉。(若負債是採浮動利率,則要支付的利息將明顯提升;若負債採固定利率,則未來想要借新償舊的壓力也會增加)

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

跌跌不休的股市到何時結束? – 系列文章:

1. 跌跌不休的股市何時結束?從聯準會態度看 PE 的轉折(上)

2. 跌跌不休的股市何時結束?從總經數據看基本面衰退程度(下)

供應鏈與消費狂歡後的夢醒時分 – 系列文章

1. 2022Q2 財報整理:台灣電子庫存去化壓力極為嚴峻,獲利明顯往晶圓代工傾斜

2. 以史為鑒,從過去幾次週期看電子存貨調整的時間與空間

3. 夢醒時分(一):供應鏈派對狂歡後的鐘擺效應

4. 夢醒時分(二):爆買的消費動能還能延續嗎?