原本這篇文章,是想很單純的討論一下「電子庫存賣訊出現後,到買訊出現之間」的電子指數如何變化。畢竟我們在上篇文章最後講到:若參考電子庫存買賣訊,電子指數低點會出現在「賣訊出現、買訊未見」的這段期間。

但後來想想,一個長期有效的工具適用性,還是要搭配背後的交易邏輯一起討論,才不會有研究與執行上的誤差。所以這篇文章,我將從電子庫存買賣訊出發,討論在「順勢交易」思維下會做的選擇。(其他交易風格未來再獨立一篇討論)

參考電子庫存買賣訊,並無法抓到股價最低點

先前我將台灣電子庫存循環,定義了幾個買賣訊:

- 賣訊:台灣 PMI 中新訂單減庫存(或客戶庫存)小於零、出口 YoY 轉負

- 買訊:電子庫存週轉天數出現年比去化(較去年同期低)

本波電子庫存賣訊於 2022/5/2 出現,以目前庫存金額與週轉天數仍在創新高之下,預估最快在明年第二季才有機會因為基期而出現買訊。但是否能順利於那時候出現買訊,還要觀察明年進入衰退後消費需求如何演變。

通常在賣訊出現並大跌後,市場會開始積極地尋找買點。參考歷史,在表現最強勁的公司下修前或進入衰退期,都還有很高機率出現低點。但在電子庫存買訊真正出現前,底部很可能已經出現。

以下就回顧一下,過去十年電子庫存買賣訊的電子指數走勢:

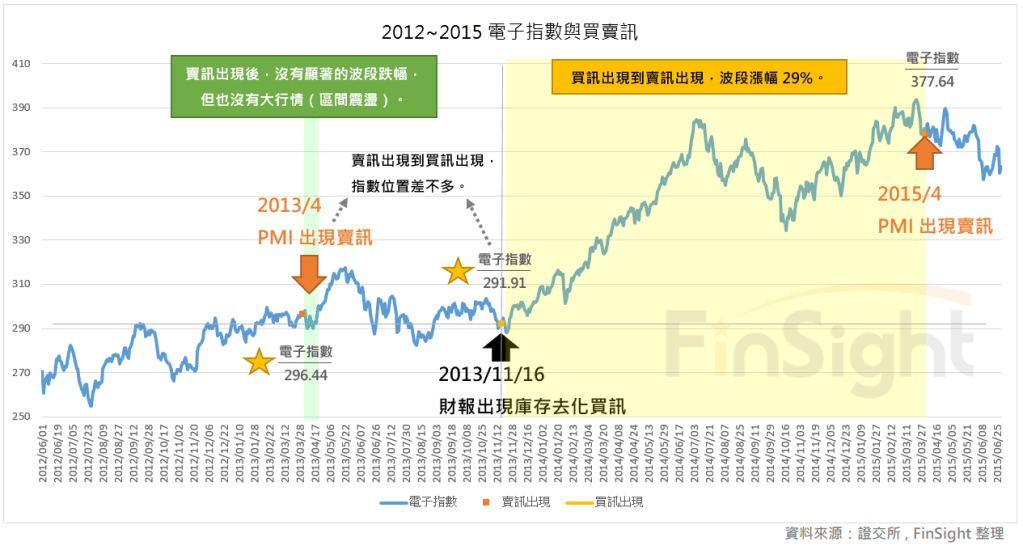

2012~2015

- 賣訊:2013/4 PMI 出現賣訊後雖然沒有大跌,但也沒有大行情。

- 買訊:2013Q2 (2013/11/16) 買訊出現後多頭展開,股價行為呈現緩多頭,到賣訊出現時的波段漲幅 29%,是做多最有效率的一段。

圖一:2012~2015 電子指數與電子庫存循環買賣訊

2015~2018

- 賣訊:2015/4 PMI 賣訊出現,一個月後電子指數大幅下跌、波段跌幅 25%,但在買訊出現前回升,過程中股價波動大。

- 買訊:2016Q2 (2016/8/16) 出現買訊後股價波動度降低,整理三個月即展開多頭走勢,直到賣訊出現為止的波段漲幅 22%,是做多最有效率的一段。

圖二:2015~2018 電子指數與電子庫存循環買賣訊

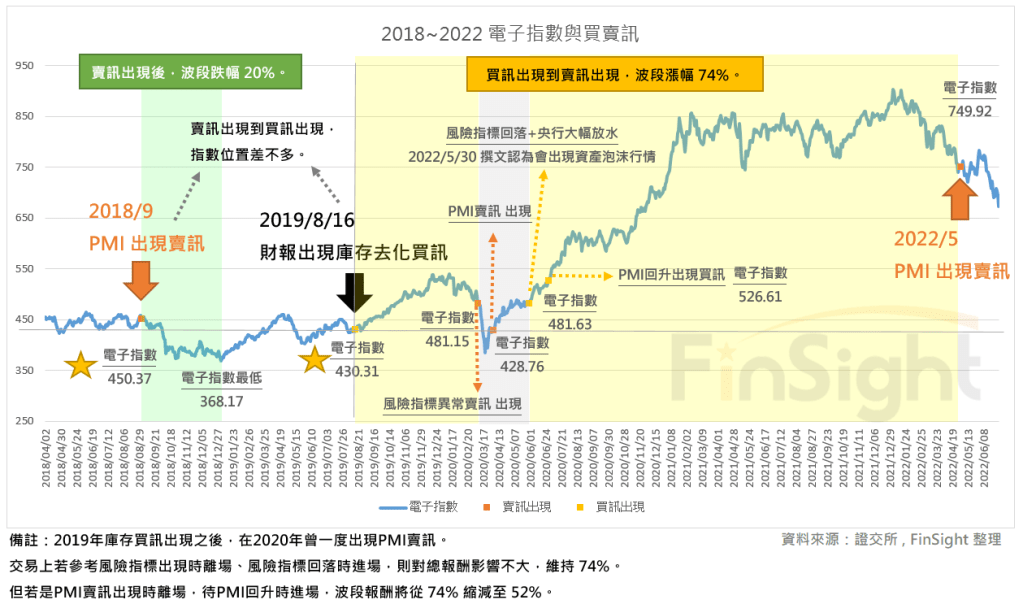

2018~2022

- 賣訊:2018/9 PMI 出現賣訊一個月後,電子指數快速回落、波段跌幅 20%,但在買訊出現前回升(2019年還有降息助攻),期間股價行為波動大。

- 買訊:2019Q2 (2019/8/16) 買訊出現後,馬上展開多頭最有效率的一段,中間雖遇到疫情,但仍沒有改變當時因低庫存出現的多方趨勢。若不考量 2020 年因疫情產生的一次性賣訊,波段漲幅 74%;但若在 2020 年出現 PMI 賣訊時出場、待 PMI 回升時再進場,波段漲幅縮減至 52%,但仍是近十年來漲幅最驚人的一段多頭。

圖三:2018~2022 電子指數與電子庫存循環買賣訊

備註:2020 年 FinSight 已開始營運,裡面有些標註時間點剛好有寫文章。

- 若因風險指標達危險區而賣出、風險指標回落而買回:波段漲幅維持 74%,並沒有比買訊出現後 Buy & Hold少。

(i) 2020/3/9 風險指標出現異常賣訊,但當時 FinSight 才剛營運,是在三月中才釋出追蹤空頭的 VIX 模板。(不過這幾年我寫了很多關於風險指標的文章,未來大家可以自行監測風險數據是否處於異常。)

(ii) 2020/5/30 因 FED 鉅額放水使風險指標回落,FinSight 正式撰文認為可能出現資產泡沫的大多頭,當時特別看好受惠疫情的科技股,可出現 EPS 與 PE 同步推升的戴維斯雙擊行情。 - 若是看到 PMI 出現新訂單減庫存小於零的賣訊先賣出、回到正值買回的話:則波段漲幅從 74% 降至 52%,雖然略有減少,但依舊可以參與到超乎預期的電子庫存多頭循環。

(i) 2020/4 PMI 出現賣訊,當年賣在這裡會是相對低點。

(ii) 2020/7 PMI 新訂單減庫存轉正應把多單買回,當時 (2020/6/8) 我們也有強調產業庫存低,正式回到多頭循環劇本。

2022~現在

- 賣訊:2022/5/2 PMI 出現賣訊,一個月之後電子指數大幅下跌。

- 買訊:從基期判斷,有可能在 2023Q2 (2023/8/16) 出現買訊,但屆時經濟正式進入衰退,消費下滑情況仍須觀察,因此雖然心中有出現買訊劇本的可能,但實際上依舊看訊號辦事、不過度預設立場。

圖四:2021 至今電子指數與電子庫存循環買賣訊

回顧過去幾次「買賣訊出現的股價走勢」,有以下幾點小結:

- 賣訊出現建議避開:賣訊出現後,電子指數高機率出現超過 20% 的跌幅。

- 買訊出現一定要進場:多頭將展開、進入做多最有效率的一段,股價行為會從大波動轉為緩多頭,拉高持股勝率提升。

- 低點通常出現在「賣訊出現、買訊未見」,因此無法用庫存買賣訊判斷低點。但可以確定的是,只要買訊還沒有出現,股價波動都會非常大。

- 賣訊出現到買訊出現的指數位置差異可能不大,長期投資者並不需要因為庫存買賣訊而交易。

明白研究結果的使用說明書,並搭配個人操作邏輯執行

一個工具或是指標怎麼用,其實取決於每個人的交易邏輯。只要完整知道工具的使用說明書,就可以根據個人交易模式、選擇要參考的部分。礙於篇幅有限,這邊先以我的交易邏輯分析在電子庫存買賣訊下會如何交易。

以順勢交易為例,電子庫存賣訊出現後基本上不再持有淨多單,因為當下看不到的壞消息將在未來一個一個冒出來。通常此時參考 Top-Down 趨勢,可能會比聽公司分析他們的業績還有效率,而分析師對於當下的預估獲利也都可能再進行向下修正。

但當買訊出現後,操作上將持有至少五成淨多單。即便當時公司看不到未來,但只要庫存確定去化就會使整個環境變得健康、不再有去庫存壓力。這時我會多聽公司法說會,從 Bottom-Up 尋找這波多頭循環的產業亮點。通常行業從谷底復甦時,受惠的公司可以先一步看到未來趨勢,因此在這時候多聽公司的看法會很有幫助。

圖五:右側交易者交易邏輯 – 順勢交易

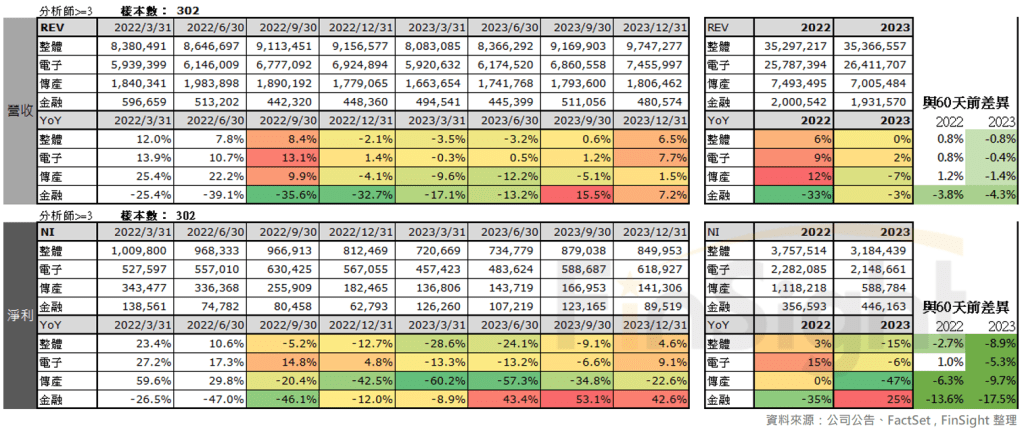

現階段市場預估台股獲利在明年上半年出現低點、並於下半年反彈,這其實只代表了「現在」市場的預估,並反映在「現在」的股票價格上。但若是未來需求不如預期,明年下半年是否能這麼快回升?依舊是個問號。

圖六:目前分析師對台股獲利預估值與 60 天前差異

身為一個順勢交易者,這一次還是傾向不預設立場。畢竟疫情後各方面都面臨了規模更大、循環更快的週期,很多狀況是過去幾十年不曾碰過的,即使努力地研究歷史,依舊必須坦誠我對未來有太多不知道的。

舉例來說,現在市場展望明年,就有三種推論方式我不買單:

- 用「過去幾次衰退經驗」推論這一次。(這次並不是教科書版本)

- 用「過去 30 年聯準會升降息統計」推論目前狀態。

(過去 30 年未見 CPI 高漲,加上通膨存在著就業錯配、在地生產將提升成本…等結構性問題,這都會影響到央行決策) - 用「資本市場與民主社會」思維,去推論「共產經濟與共產政府」的想法。

(從俄烏之戰到中國解封,必須承認資本市場腦並不能臆測共產經濟)

對未來,我傾向保持不可知的心態。

畢竟我們什麼時候看到產業進行庫存去化時,晶片廠商還可以漲價?又什麼時候看到總經數據紛紛向下時,消費與就業依舊撐在高檔?還有何時看到各國政府將發展經濟重要性擺在後面(歐美控制通膨、中國控制社會)?

不過就像年初展望今年時,在眾多不確定因素下,我們確定「聯準會將開始收水」會使股票 PE 走入下修週期;現在看往明年,不確定中的確定可能是「經濟衰退必然到來」,至於這會如何影響行情,就之後再討論吧。

最後還是想強調,先前設定可以翻多的訊號,目前沒有任何一項出現:

- 聯準會態度出現轉彎:通常 PE 回升會明顯發生在最後一次升息之後,目前市場預估最快也是明年第一季到第二季之間出現。

- 電子庫存週轉天數年比減少:產業好轉的其中一個前提是庫存必須去化,而不管廠商採取的是大幅降價促銷或是控制庫存金額絕對水位,都有助於週轉天數下滑,目前預估最快明年第二季出現。

- 風險指標回到正常區間:雖然短期的 VIX、美元、美債殖利率有回落,但針對流動性的風險值依舊處於異常水準。參考過去,延續的時間越久,越有可能出現難以招架的流動性風險。

我們賺錢,靠的是記住淺顯的,而不是掌握深奧的。

查理蒙格

建議順勢交易者還是可以保持耐心,等待轉折訊號出現再說。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

台灣電子庫存模板 – 系列文章:

1. 台灣電子多頭還未停!以庫存週期來判斷現在的處境 (2020/1)

2. 台股庫存循環模板:追蹤電子零組件趨勢的關鍵指標 (2020/6)

3. 台灣電子庫存週期研究:多頭循環可望延續至 2021 年上半年 (2020/10)

4. 檢視財報看台灣電子高庫存下的風險狀況 (2022/4)

5. 賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

6. 電子產業庫存買賣訊分析,不同風格交易下的操作選擇 (2022/12)