延續前兩篇文章,這篇文章來討論衰退期的 EPS 變化。

從先前的統計知道:如果進入經濟衰退,則股價低點 100% 出現在衰退期且從衰退開始起算還有平均 20% 以上跌幅;而若股價想見到低點,先決條件是要看到評價反轉,這可能發生在聯準會啟動寬鬆政策或是評價來到絕對低檔的位置,但以目前來看這兩項條件都還沒發生。

而在進入經濟衰退後,基本面將開始出現顯著下滑,衝擊基本面的壞消息會在衰退期間一個一個出現。參考歷史,實體經濟衰退幅度如果過大,也會顯著延後股價落底的時間。

進入衰退期,是基本面快速下調的開始

前幾篇文章我們統計發現當出現 NBER 定義的衰退時,S&P 股價與過去 12 個月 PE 的最低點都會在衰退期間見到,平均而言,最低點會落在整個衰退期的中段。

雖然股價與評價將領先出現轉折,但基本面的負向訊號會在衰退期間陸續出現。其實這也蠻直觀的,畢竟在真正進入衰退期後,整個經濟動能將顯著降溫,失業率提升下對民眾的消費需求將有負面影響,因此終端需求面下滑將十分顯著,從而延長經濟調整至回升的時間。

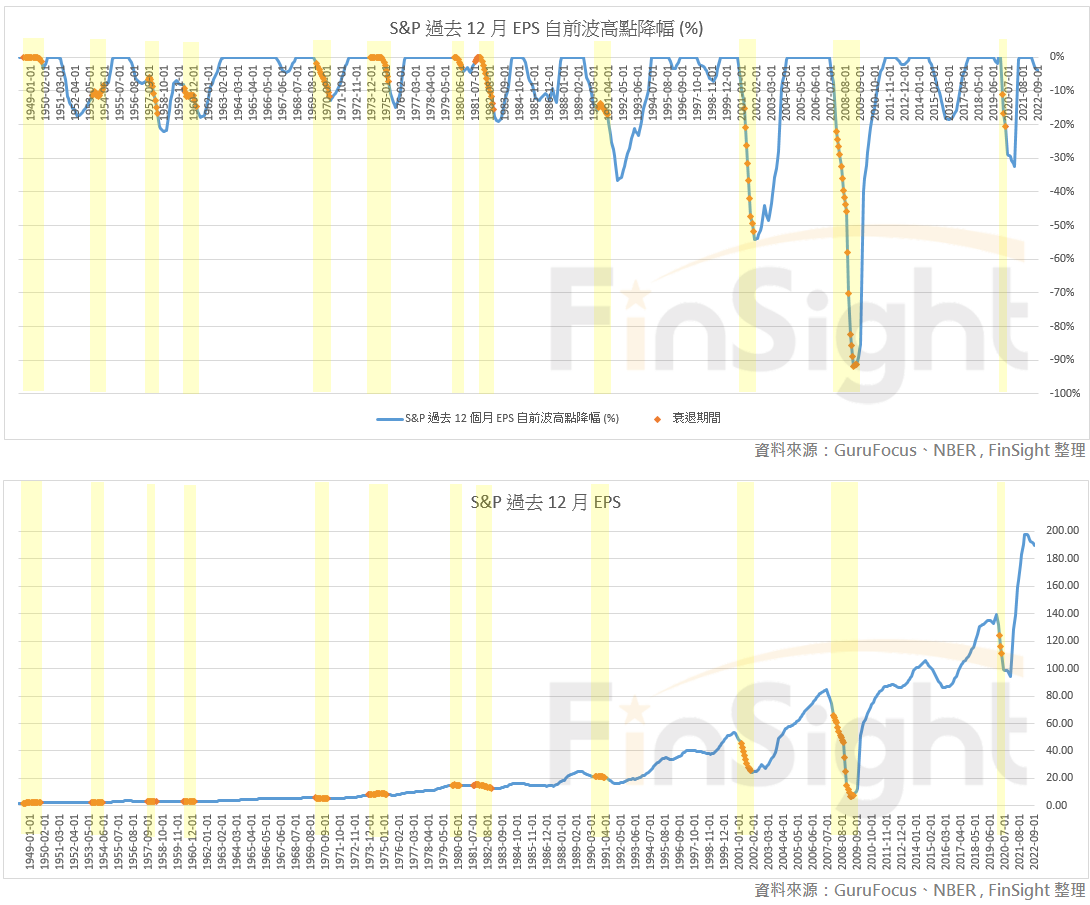

以歷史統計來看,過去衰退期的 EPS 最低點大多發生在衰退期後五個月,從衰退開始到 EPS 觸底平均歷時 15 個月。(若是我們先前研究的電子庫存調整週期,調整期間大約 2~4 季,明顯較衰退期短)

表一:統計 1952 年以來 NBER 定義的衰退期,S&P 股價、過去 12 個月 PE 與 EPS 各別到「最低點」時的表現

下表我們將 EPS 拆分為:衰退期間、衰退期開始到 EPS 最低點、EPS 最高點到 EPS 最低點,分別統計後有以下幾點收穫。

- 衰退期間雖然股價與評價將觸底反彈,但整個基本面將進入快速下修段,預計衰退期間 EPS 平均下調 17%、中位數 10%。

- 衰退期間 EPS 下修較顯著的有 2001 與 2007 年,這兩年股價出現低點的時間都比 PE 出現低點的時間還要晚很多,雖然這兩年因為央行轉向寬鬆使評價回升,但基本面衰退幅度過大仍使股價持續下探。因此判斷基本面衰退幅度,對判斷股價低點是否隨著評價出現反轉是很重要的。

- 從衰退開始到出現 EPS 最低點,平均下修 23%、中位數 16%,歷時約 15 個月。但要注意的是 EPS 低點通常出現在走出衰退期的第五個月,那時雖然整個基本面狀況依舊不好,但經濟已走出衰退期,市場將反映後續的復甦。

- 值得注意的是,1990 年後的 EPS 下修比過去還要明顯很多,不知道是否存在結構型現象。若以 1990 後的 EPS 的下修幅度來看,平均下調 53%,歷時 20 個月。

表二:統計 1952 年以來 NBER 定義的衰退期,過去 12 個月 EPS 在衰退期間、衰退期開始到最低點、最高點到最低點的表現

從圖表看更明顯,EPS 衰退幅度在 1990 年之後明顯擴大,其中像 2015 年即便未碰到衰退定義的正常經濟循環,EPS 下調幅度也將近 20%。

圖一:1952 年以來,過去 12 個月 EPS 自高點降幅與 EPS 走勢(衰退期間標註黃色)

這次若碰到經濟衰退,我認為 EPS 下調幅度可能會是比較大的,一方面疫情後受到許多產業缺貨漲價使企業的獲利能力大幅優化;另一方面過去十幾年是高度寬鬆加上低度通膨的年代,鉅額寬鬆可顯著降低企業借貸成本,但現在不僅借貸成本提升,通膨下對企業各方面的營運成本也在增加。

以 S&P 為例,EPS 從疫後最低點起算提升了超過一倍,若和疫情前的 EPS 相比也提升了超過 40%,企業獲利在疫情之後,可說是經歷了史上最快速的成長。在基期拉高的情況下,更容易加大這次調整的幅度。

先前【夢醒時分(一):供應鏈派對狂歡後的鐘擺效應】有講到,我認為以商品供應鏈來看,在劇烈鐘擺效應下調整的幅度與時間都可能超乎預期,供應鏈有可能打回原形、回到疫情前。站在獲利的立場,也是如此。

現在市場預期,尚未含入經濟衰退的假設

上面討論的是過去進入經濟衰退後的基本面下調幅度,但顯然與目前企業財報的市場預期不一樣。

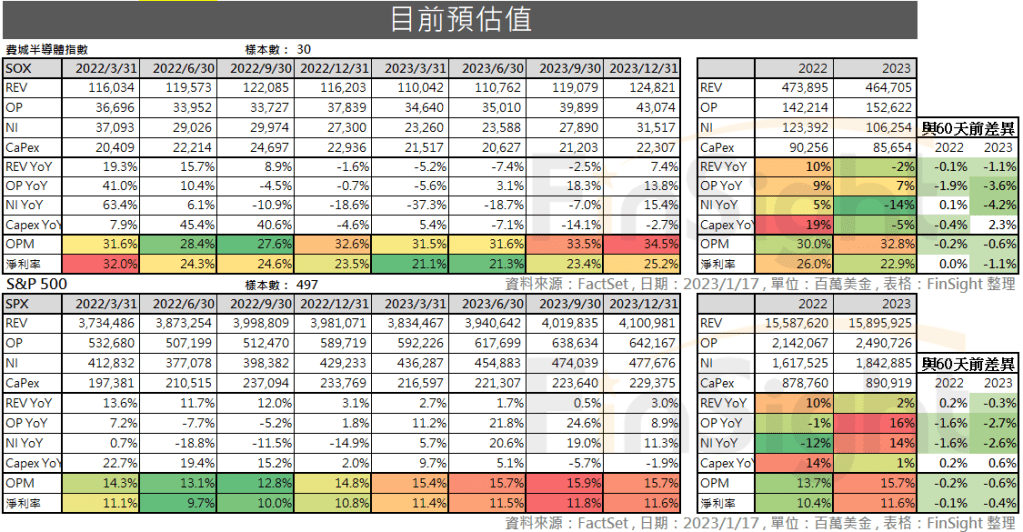

我們整理分析師對台股、S&P 500、費城半導體的財報預估值,發現經歷過去幾季的調整後,市場對商品供應鏈為主的指數均明顯下調,像台股、費半目前均預估上半年獲利將顯著衰退,但即便如此,市場預估上半年落底、下半年回升,今年整體呈現前低後高的走勢(和台積電與其他電子公司看法一致,比較類似於 2015 與 2018 年的庫存調整);至於 S&P 500 目前仍有極高的獲利預估,預計第一季獲利呈現年衰退後,第二季開始即明顯回升。也就是說,從 Bottom-Up 的預估值來看,市場普遍認為這次的經濟調整會是軟著陸(甚至不碰到經濟衰退)的狀況,整體 S&P EPS 下調可能不會如經濟衰退的平均 -20% 這麼多。

表三:分析師預估台股財報並與 60 天前預估值比較

表四:分析師預估 S&P 500 與費城半導體財報並與 60 天前預估值比較

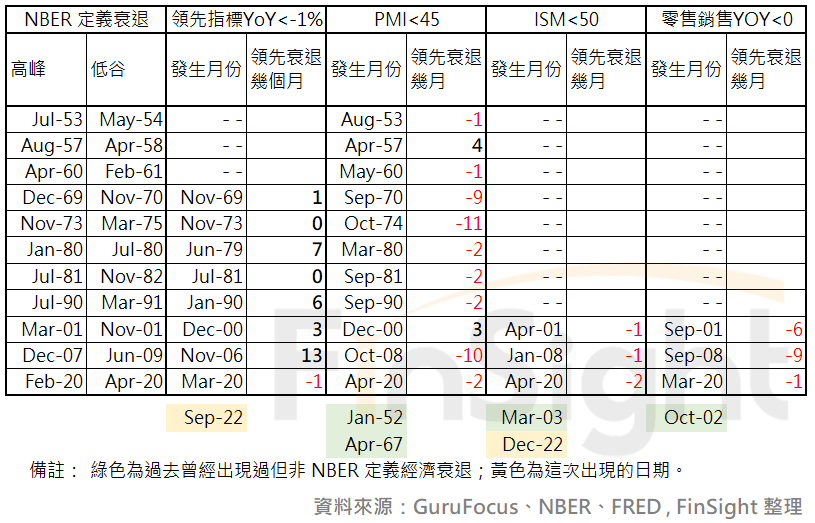

但如果從 Top-Down 來看,過去幾個經濟衰退必看到的指標陸續出現危險訊號。像是:過去領先指標 YoY < -1 時 100% 會出現 NBER 定義的經濟衰退,而且除了 2020 年之外,領先指標都「領先」衰退期出現小於 -1 的訊號。同樣的,ISM 服務業自有數據以來,也都會在衰退期後兩個月內出現 <50 的負向訊號,只有 2003/3 一次例外。而殖利率倒掛在過去更是暗示經濟衰退到來的關鍵指標。

表五:過去經濟衰退期,各項總經數據碰觸到關鍵點位的月份

現在呢?領先指標 YoY 已經在 2022/9 出現小於 -1 的危險訊號,而且從高基期的角度來看,危險訊號恐將延續半年以上的時間;另外 ISM 服務業也在上周公告的 2022/12 數據出現 <50 的危險訊號,殖利率曲線更是早在去年陸續倒掛,都在暗示著今年經濟衰退必然到來。

加上我們先前在【夢醒時分(二):爆買後的空虛,消費動能還能延續嗎?】曾看過,美國零售銷售 YoY 轉負之前,一定會看到美國居民資產負債表連續兩季縮減。從去年 12 月公告的第三季數據來看,目前美國居民資產負債表已經連續三季衰退,雖然整體資產仍較疫情之前高,但連續縮減三季之後將逐漸改變民眾消費型態,同時美國的消費信貸與循環信貸金額持續增加,我還是認為很可能影響到後續的消費動能。

圖二:美國居民淨資產與零售銷售數據

在美國零售銷售基期越來越高的情況下,若經濟真的出現不如預期的走勢,在今年中起不排除看到零售銷售 YoY 轉負的情況出現。

圖三:美國零售銷售與 YoY

我認為目前不管是市場預估值或是企業判斷產業落底時間,都沒有考量到需求不如預期的狀況,因此第二季持續觀察相關數據以判斷會落入哪種情境。假設真的落入衰退情境,則基本面下修恐怕才走到一半而已。

結論:觀察是否進入經濟衰退,預估第二季將明朗化

這系列文章,回顧了 1952 年以來進入 NBER 定義的經濟衰退時,股價、評價與基本面的走勢。若年中確認進入經濟衰退,則股票低點恐怕還未見,根據歷史經驗來看,從衰退開始到出現低點的平均跌幅仍有 20%,指數有可能重回十年線。

但進入經濟衰退之後的低點將是這個波段真正低點,屆時可以用以下幾個面向判斷低點是否被確認:

- 看 PE 是否出現轉折?

以目前來看,聯準會預估高利率將維持一整年(雖然市場不相信),且市場預估核心通膨全年仍有 3.7%,在這樣通膨的背景下,聯準會恐難轉向寬鬆。加上目前 PE 水位在高通膨與高利率的背景下真的不便宜,若要來到歷史統計區間,則評價還需要下修 10%。

- 看 EPS 下修幅度為何?

目前進入衰退的 Top-Down 指標越來越多,且許多數據有高基期因素,讓我擔心消費動能在年中之後顯著轉差。而若真的進入衰退,EPS 調整幅度將擴大,市場目前預估相較於過去衰退都還太樂觀,仍有顯著下修空間。而若是屆時基本面下調幅度過大,則股價落底時間又要再往後延。

- 監視流動性數據是否異常?

今年起,多數流動性數據相較於去年都有明顯回落,市場在美元弱勢下呈現 risk-on 走勢,但若未來經濟真的進入衰退情境,則在快速升息下,高利率會有怎樣的蝴蝶效應仍是後續需要關注的。

撇除 2020 年因疫情造成的短暫衰退(聯準會前所未見的巨額寬鬆救市),我們其實已經十幾年未見到正常的經濟衰退。先前研究電子庫存循環約 3~5 年一個循環、空頭調整約 2~4 季都是建立在經濟沒有衰退的基礎上,因此若遇上終端需求降溫,目前的庫存水位恐怕都還太高,整體調整時間恐怕需要延長。

加上現階段也是 40 年未見的高通膨,面對前所未見的環境,聯準會與市場看法不一致是很自然的,但無論如何,兩者最終都要向實際核心 PCE 數據靠攏。從 Top-Down 數據來看,今年有很高機會進入經濟衰退,但從 Bottom-Up 來看,可能還沒有含入這樣的預估。

雖然這次很多情況和以前不一樣,即便有衰退也會是「非典型衰退」,但相信第二季開始各項數據將逐漸明朗,包含:企業獲利與展望、聯準會態度、通膨下滑程度、總經數據降溫幅度。如果屆時經濟真的進入衰退,FinSight 建議將這系列文章拿出來對照屆時的環境,並時時檢視以下幾個數據的變化:

影響 PE

- 資金面:聯準會何時從緊縮態度轉向。(聯準會說今年不會,但市場不信)

- 資金面:觀察 M2 YoY 是否觸底回升。(M2 YoY 已創歷史新低,下月起恐將轉負)

- 市場面:風險指標回落到正常水位。(近期有回落到中性水位)

- 評價面:PE 參考利率與通膨後,是否回落偏低水準。

影響 EPS

- 基本面:觀察美國經濟數據是否碰到領先指標 YoY < 0%(已出現)、ISM製造業 < 45、ISM 服務業 <50(已出現)。

- 基本面:電子股庫存財報見到週轉天數年比去化。(預估最快2Q23 財報才會出現)

- 基本面:居民資產負債表已連三季下滑,參考過去零售銷售成長性恐將轉負(預估今年中)。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

市場尚未將衰退定價 – 系列文章:

1. 市場尚未將衰退定價(一):過去股價低點 100% 出現在衰退期間

2. 市場尚未將衰退定價(二):高通膨與高利率環境下,目前 PE 並不便宜

跌跌不休的股市到何時結束? – 系列文章:

1. 跌跌不休的股市何時結束?從聯準會態度看 PE 的轉折(上)

2. 跌跌不休的股市何時結束?從總經數據看基本面衰退程度(下)

供應鏈與消費狂歡後的夢醒時分 – 系列文章

1. 2022Q2 財報整理:台灣電子庫存去化壓力極為嚴峻,獲利明顯往晶圓代工傾斜

2. 以史為鑒,從過去幾次週期看電子存貨調整的時間與空間

3. 夢醒時分(一):供應鏈派對狂歡後的鐘擺效應

4. 夢醒時分(二):爆買的消費動能還能延續嗎?

5. 從 2022Q3 財報分析,電子庫存去化何時可看到隧道底的光

6. 電子產業庫存買賣訊分析,不同風格交易下的操作選擇

高優質品質的文章 !!

讚Liked by 1 person