上篇文章討論當聯準會態度轉向,市場 PE 將分成兩個階段變化:

- 聯準會從緊縮轉向不升息,PE 會出現短線低點並小幅回升。

- 當聯準會確認不再緊縮,後續發展要看經濟衰退幅度,若經濟下殺幅度太大,則會出現 EPS 與 PE 同步下修的戴維斯雙殺。

雖然聯準會態度何時轉向?在這次有通膨因素干擾的情況下,我覺得很難判斷。但是什麼樣的情況會導致經濟下殺幅度太大、進入深度衰退?倒是可以接續研究的主題。

本篇文章將討論,關於後續基本面衰退幅度,有沒有可以協助判斷的指標。

回顧過去熊市的時間與跌幅

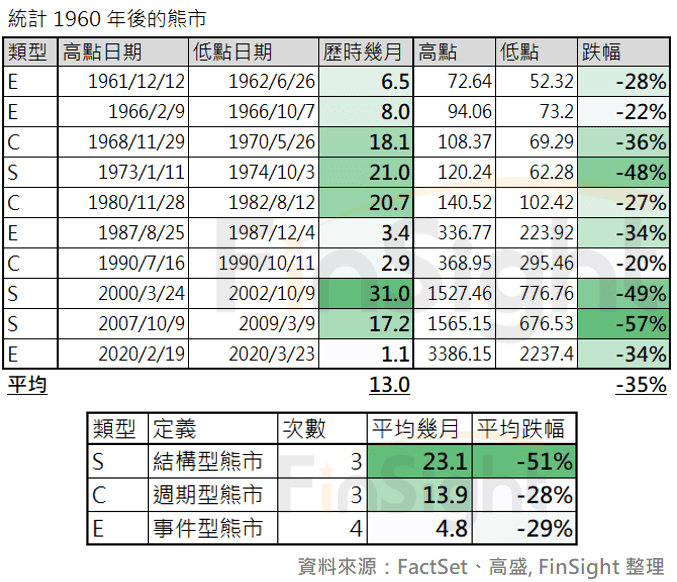

參考高盛的報告,將熊市定義為以下三種類型:

- 結構性熊市:由結構性失衡和金融泡沫引發。經常會出現供給衝擊,例如緊隨其後的通貨緊縮。

- 週期性熊市:通常是利率上升造成的,隨後發生經濟衰退和利潤下降。它們是經濟周期的函數。

- 事件驅動的熊市:由一次性的“衝擊”觸發,不會導致國內衰退。(如:戰爭、油價衝擊、新興市場危機或技術市場錯位)。

表一:根據高盛定義,統整 1960 年後美國 S&P 500 落入熊市的跌幅與時間

將 1960 年後的熊市,根據高盛的定義拆分為三,其中因升息導致的週期性熊市,時間延續 14 個月、平均跌幅 28%;但若是出現金融流動性進而進入結構性熊市時,時間將延續 23 個月、平均跌幅 51%。

摩根史丹利也有統計 1990 年後,所有未來預估 EPS 下修超過 2% 的情況:

- 若是衰退期間:平均 EPS 下修 14%,EPS 下修期間整體指數回測 15%、最大跌幅平均達到 34%。(進入 EPS 與 PE 同步修正)

- 若是非衰退期間:平均 EPS 下修 5%,EPS 下修期間整體指數回測 5%、最大跌幅平均達到 6%。(股價修正幅度和 EPS 修正幅度相近,PE 相對穩定)

這其實和我們上次回顧的圖表類似:當進入衰退情境,在 EPS 快速下修潮啟動後,PE 仍還有下跌空間,很可能會跌破聯準會態度轉向前的低點,進入 EPS 與 PE 同步修正的戴維斯雙殺。但若是經濟只是正常回落,則 PE 就不會再破底而影響股價走勢,當基本面開始修正時,就會出現買點。

圖一:1990~2022 年美國十年債殖利率、聯邦基準利率、S&P 500 預估未來 12 個月的 PE 與 EPS(將降息區間標註藍色)

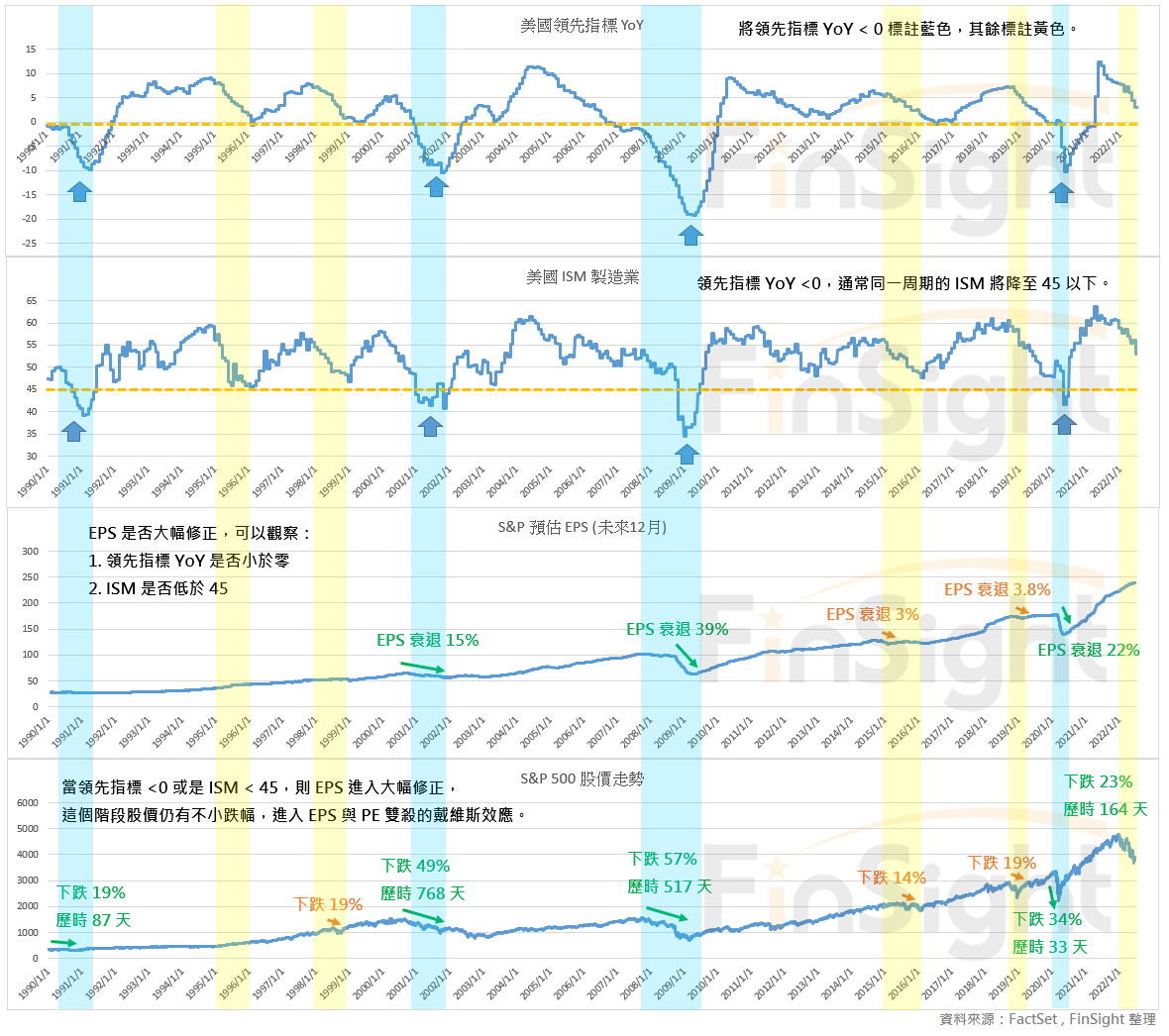

判斷獲利衰退幅度,可以參考領先指標與 ISM

這次基本面到底會是怎樣的衰退程度呢?是輕度衰退、抑或是重度衰退?

回顧歷史,我認為可以採用總經指標協助判斷,以下兩個指標特別關鍵:

- 美國領先指標 YoY < 0

- 美國 ISM 製造業 < 45

當這兩者跌破關鍵水位時,會出現 EPS 明顯調整與 PE 再次修正,S&P 500 指數在那段期間仍會出現不小跌幅。

下兩張圖,我納入美國領先指標 YoY、美國 ISM 製造業、S&P 500 預估 EPS 與 S&P 500 股價,分成 1960~1990、1990~2022 兩個時間點,並把領先指標YoY < 0%、ISM < 45 的情況標註藍色、將沒有碰觸到上述指標的衰退段標註黃色,希望可以了解經濟指標下跌段時的股價反應。

備註:圖表都有將總經指標做發布日期的調整,以避免用還沒發布的數據判斷。這樣的好處是每個當下都是當時公告的最新數值,因此 ISM 在次月初發布後,才會紀錄上個月的最新數字;領先指標則是在次月底才會更新上月數據。

圖二:1990~2022 年美國領先指標 YoY、ISM 製造業、S&P 500 預估未來 12 個月的 EPS、S&P 500 指數走勢

- 1990~2022:領先指標 YoY < 0或是 ISM < 45,S&P 股價在經濟數據觸底前仍會下跌。

圖三:1960~1990 年美國領先指標 YoY、ISM 製造業、S&P 500 指數走勢

- 1960~1990:領先指標 YoY < 0或是 ISM < 45,S&P股價在經濟數據觸底前仍會下跌。

換句話說,當領先指標與 ISM 跌破關鍵水位時,在指標見底之前都還可能會惡化。現在雖然還沒有落入深度衰退的情境(領先指標 YoY < 0或 ISM < 45),但由於領先指標與 ISM 都還在快速下跌中,目前較難判斷最終會不會碰觸到臨界值,我認為可以等待領先指標 YoY 或 ISM 出現低點反轉,再斷定會走入哪套劇本。

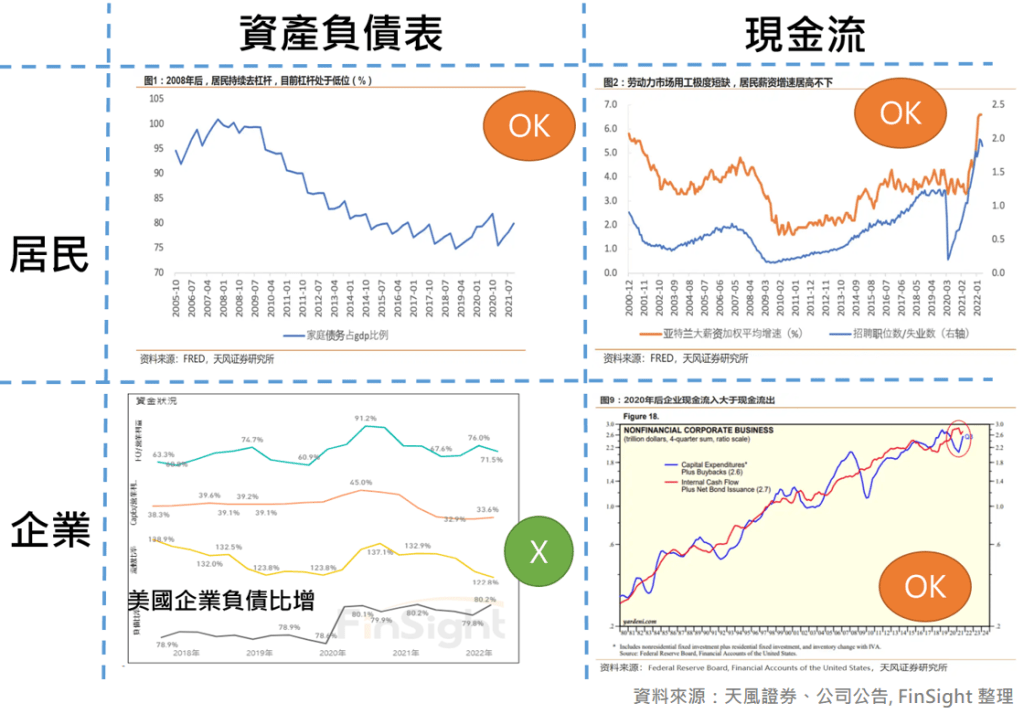

不過以現階段的數據來看,目前比較像是週期性熊市,還沒進入到 EPS 大幅下修的結構型熊市中。而市場上認為這次會溫和衰退的觀點也蠻多的,主要邏輯都是在政府大量補貼下,居民的資產負債表和現金流,比過去健康許多。

圖四:溫和衰退的立論基礎

居民資產負債表穩健之下,要關心的是企業負債比持續攀升。在升息環境之下,當資金成本越來越高加上終端消費正在下滑,可能會使現金流水位進一步降低。別忘了 2020 年之後,因為超低的借貸成本,讓許多企業大幅舉債以回購股票並增加資本支出,現在若是現金流出現下滑加上企業獲利明顯回落,而聯準會的寬鬆貨幣政策沒有跟上時,就要進一步留意信用環境是否惡化。

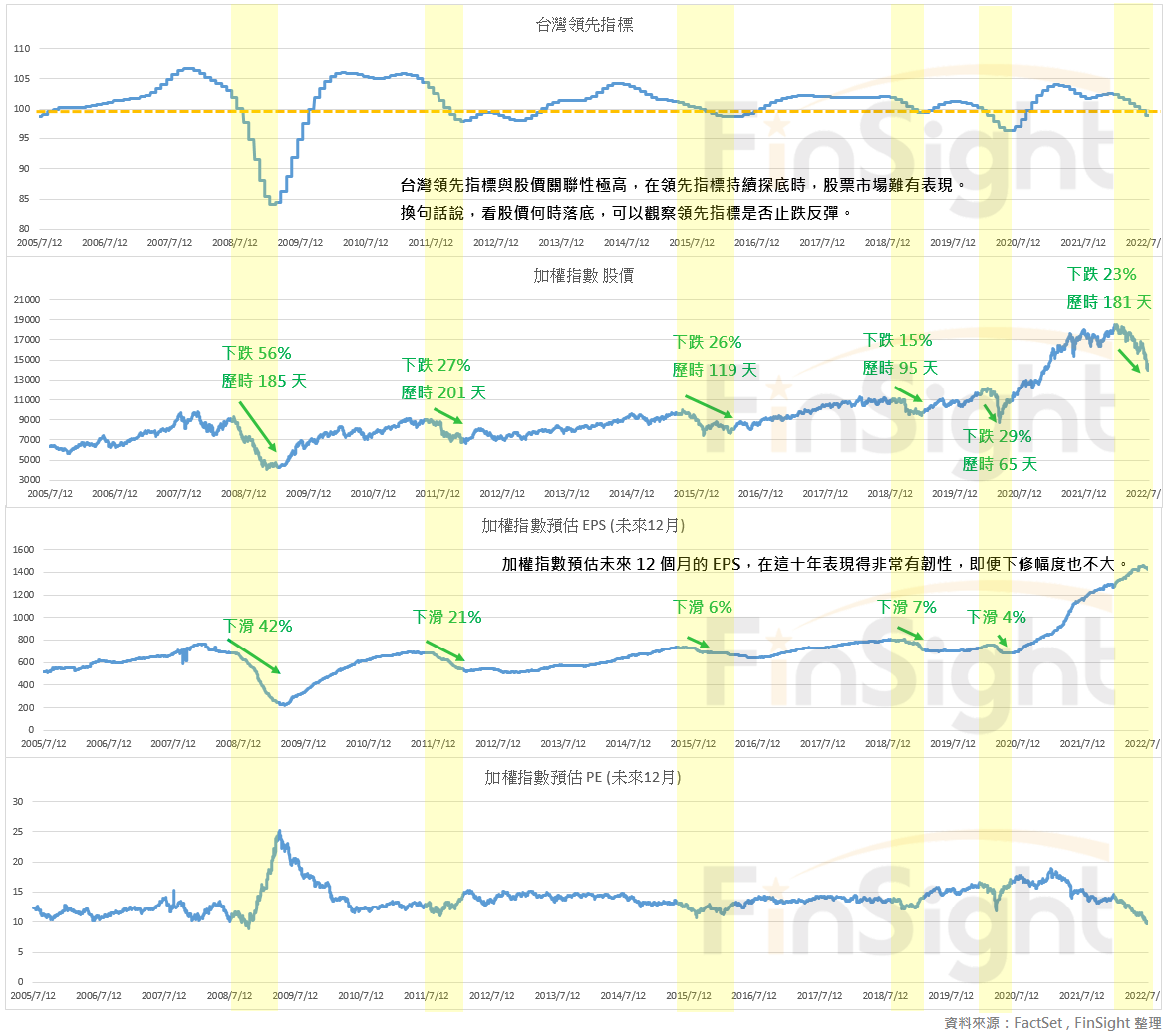

至於台灣呢?參考 2012 年有 PMI 數據以來,新訂單減客戶庫存 < 0 時,都容易出現 EPS 修正與台股大跌。若將時間拉長至 2005 年,則在領先指標持續下滑且尚未觸底時,台股都可能持續修正。

圖五:2005 年以來,台股的領先指標 YoY、加權股價指數股價、加權指數預估未來 12 個月的 PE 與 EPS

以目前來看,台灣領先指標仍在下探的過程中,想要抓到領先指標落底的時點,可以先觀察落後指標何時見到高點。以過去統計來看,台灣的領先指標見底落後於落後指標見高點平均 3.9 個月,當未來落後指標見高點反轉時,就可以預期未來一段時間內可能看到領先指標落底,這樣會對那時的台股行情比較有利。

結論:不預設立場,持續觀察數據以判斷落入何種情境

基本面衰退程度,可以看:美國領先指標 YoY < 0%、ISM < 45 來協助判斷。

- 若領先指標 YoY < 0% 或是 ISM < 45,則 S&P 500 指數在經濟指標見底前,仍會有顯著跌幅,將進入 EPS & PE 同步下殺的戴維斯雙殺。

- 若領先指標與 ISM 觸底時,尚未碰到臨界值,則可能只是周期性修正,在聯準會態度轉彎時(市場預估第四季),就可能出現多頭行情。但這件事要搭配通膨降溫、升息放緩、製造業循環落底,缺一不可。

每次深度衰退,事前都沒有人會料到,通常都以正常循環推論或認為政府會救市來推斷;此時若是出現意料之外的事件,就有可能導致基本面大幅下調而出現戴維斯雙殺。因此即便目前領先指標與 ISM 都還沒有觸發危險值,但數據也還沒有出現底部,我會傾向不預設立場持續觀察數據,以判斷會落入哪種劇本

不預設立場並持續觀察數據,是因為我不是巴菲特或國安基金等級的好野人,因此會持續觀察以下指標,當出現多頭訊號、把握度提高時才會考慮加大力道進場攻擊:

- 資金面:觀察何時從緊縮轉向寬鬆。(影響 PE)

(i) 聯準會從緊縮態度轉向。

(ii) 觀察 M2 YoY 是否觸底回升。 - 市場面:風險指標回落到正常水位。(影響 PE)

- 基本面:向下修正速度將影響進入哪種劇本。(影響 EPS)

(i) 觀察美國經濟數據是否碰到領先指標 YoY < 0%、ISM < 45。

(ii) 電子股庫存買訊:財報見到週轉天數年比去化。(預估最快明年上半年)

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

跌跌不休的股市到何時結束? – 系列文章:

1. 跌跌不休的股市何時結束?從聯準會態度看 PE 的轉折(上)

2. 跌跌不休的股市何時結束?從總經數據看基本面衰退程度(下)

供應鏈與消費狂歡後的夢醒時分 – 系列文章

1. 2022Q2 財報整理:台灣電子庫存去化壓力極為嚴峻,獲利明顯往晶圓代工傾斜

2. 以史為鑒,從過去幾次週期看電子存貨調整的時間與空間

3. 夢醒時分(一):供應鏈派對狂歡後的鐘擺效應

4. 夢醒時分(二):爆買的消費動能還能延續嗎?