2022 年很快就要過一半了,上半年的大波動行情延續將近六個月,可能很多人會想,跌夠了嗎?

但針對現在到第三季的行情,我的態度還是跟上篇文章最後的警語一樣:

- 雖然看好某些股票的長期報酬,但展望下半年,至少到第三季底為止,因聯準會態度持續緊縮,股市還是「大波動環境」。

- 此外美債殖利率走強,評價仍有進一步下修空間,加上基本面下修正在開始,必須慎防估值與業績成長同步下修的戴維斯雙殺。

- 隨著整體環境險峻程度持續走高、市場流動性指標依舊處於危險的位置,後續仍需高度留意信用風險與流動性問題。

FinSight 認為大波動環境將會延續下去,直到聯準會態度轉向為止。今天這篇文章,就接續上述警語,回顧上半年的行情的關鍵,並帶到對下半年的展望。

大波動的環境,還沒有結束!

今年初的第一篇文章,寫了在交易上貫穿全年的核心:「我們在不確定的環境下確定一件事,美國聯準會的貨幣政策從寬鬆走向緊縮,將降低股票評價、增加市場波動度,並將大幅影響未來股票的走勢」。

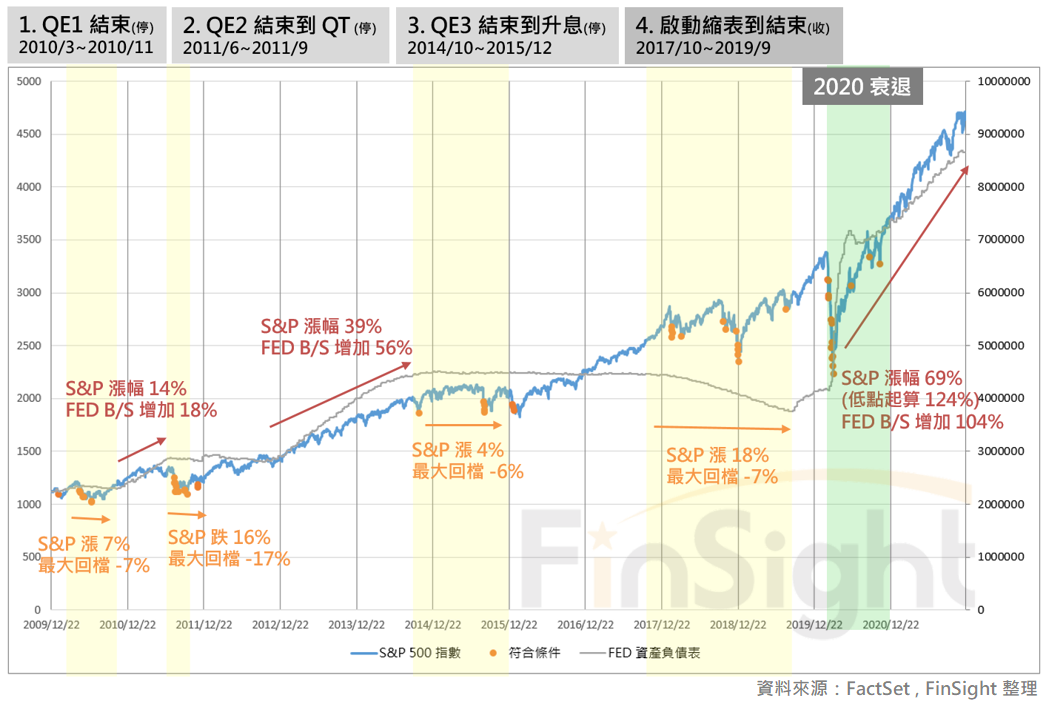

那時回測了美國 QE 以來,聯準會動作與 S&P 500 的價格表現,按照聯準會資產負債表緊縮、卻又不是遇到衰退的情況,定義出停止放水與收縮資產負債表的區間。當時發現 S&P 500 指數不僅在黃色的區間不容易有明顯多頭表現,且出現「五日跌幅超過 5%」的時候,都出現在正式停止 QE 的前後兩個月。

圖一:FED 政策與 S&P 股價(橘點:S&P 500 五日跌幅超過 5%)

換成統計表格可以更明顯看出「收水 / 停水期間,股價波動將加劇」:

- S&P 500 指數五日跌幅超過 5%,有 82.5% 發生在停收水時期;而若把時間拉長到停收水期的前後兩個月(股票市場可能提前或遞延反映),則 S&P 500 指數五日跌幅超過 5% 有 100% 的機會發生。

- 停收水前後兩個月的時間內,大約每 33 天就會遇到一次 S&P 500 指數五日跌幅超過 5% 的情況,只要資金環境仍是緊縮的,則大波動環境就會延續。

- S&P 指數波動指數 (VIX),也從非停收水期間 15 %,提升到收停水期間 18.3%。可見股價行為在這兩個期間反應是截然不同的,當聯準會資金開始緊縮,市場波動也會明顯加大。

表一:聯準會收停水期間的股價反應統計表

聯準會態度的轉向,以過去統計來看,對市場評價與波動度有決定性的影響。

當時強調:FinSight 認為從 2022/3 之前的兩個月(也就是現在),市場的波動度將會大幅提升。而在文章發布之後,我們也陸續在今年的行情,看到了五次「S&P 500 五日跌幅超過 5%」的情況,分別發生在 1/20、2/23、4/26、5/11、6/17。

有趣的是,根據統計資料,我們預期今年一月開始會每 33 天出現一次「S&P 500 五日跌幅超過 5%」;以今年上半年經過了 170 天來算的話,平均也是每 33 天發生一次,就分布而言其實沒有和歷史資料差太多。

換句話說,只要聯準會態度沒有從緊縮轉向,基本上非常難看到市場波動度降低。我認為只要聯準會在資金面的態度持續緊縮,則平均 33 天出現一次 5% 大跌的大波動環境,就會延續下去。

運行十幾年的現代貨幣理論 (MMT) ,受到嚴峻的通膨挑戰

自 2009 年聯準會開啟巨量 QE 之後,現代貨幣理論 (MMT) 就成為這 13 年的顯學。赤字迷思這本書講到,只要政府可以持續發債以擴大支出且央行助攻寬鬆的貨幣政策,並不引起停滯性通膨,就不用擔心國家赤字擴大下政府會破產。換句話說,只要聯準會可以持續寬鬆,則衰退的時間與空間都不會很久,因此過去幾年,在美股有聯準會 short put 之說。

美國現代貨幣理論專家、前民主黨參議院預算委員會首席經濟學家史蒂芬妮‧凱爾頓(Stephanie Kelton),顛覆傳統對政府赤字的思維,她告訴我們:國家並不會破產,赤字規模也不是重點,國債可大可小,只要不引起惡性通膨,財政上的赤字反而能讓國家繁榮,政府的責任就是把預算花在正確之處,並促進全體國民就業。

赤字迷思 – 博客來簡介

現代貨幣理論 (MMT) 美妙劇本終結的關鍵,是遇上高漲的通膨使寬鬆政策無以為繼。遺憾的是,現在是自從 2009 年聯準會開啟 QE 以來,風險最高的時間點,因為強勁的通膨將明顯縮減政府政策調控空間。

過去十幾年,當美國高收益債信用利差達到 5 的時候,聯準會就會從緊縮轉向寬鬆,而這次我認為會比較難看到聯準會態度逆轉,因為通膨延續的強度與時間都還在往後延。

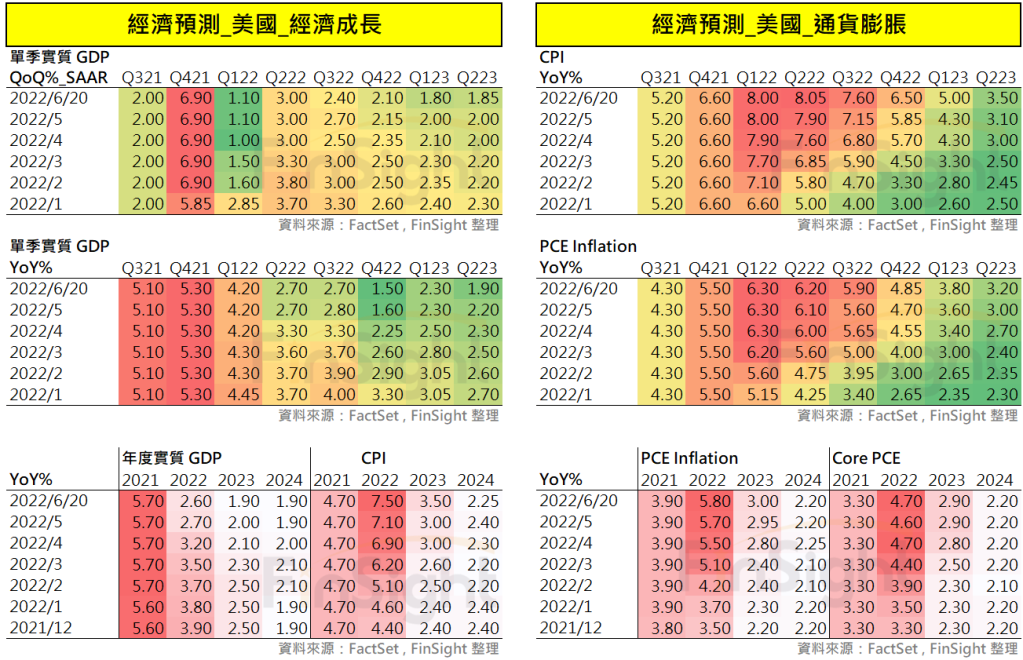

表二:美國經濟成長與通貨膨脹的分析師預估值 – 走勢變化(更新到2022/6/21)

六月 FOMC 前後,市場對整體升息碼數的預估值也來到統計以來新高!以目前交易的債券價格估算,市場預計到今年 12 月的聯準會會議時,本波段以來的升息碼數將達 14 碼。

圖二:CME FedWatch 算出市場預期到今年 12 月為止的升息碼數變化(更新到2022/6/21)

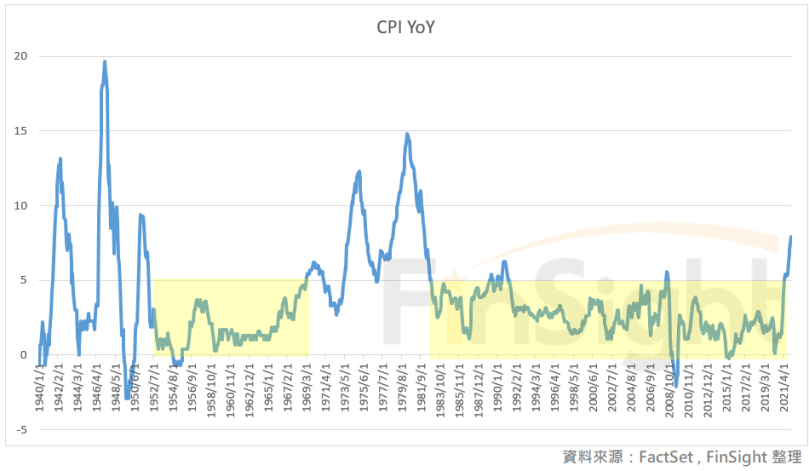

先前曾在聯準會過去升息統計的文章中,將這次的狀況類比 1970 年代:這次升息與過去 30 年最大的差異就在,這次升息是在 CPI 超越 5% 才開始,這是睽違了 35 年以上的首次通膨升溫。

而同樣的狀況在 1950~1969 也曾經發生過,當時是經歷了長達 20 年的低通膨,當通膨開始升溫時,市場大多認為這是暫時的,因此聯準會動作稍微落後市場,進而導致 1970 年壓抑不下的停滯性通膨。

圖三:美國 CPI YoY (黃色部分為長期通膨不高於 5%)

站在現在這個時間點,我希望聯準會在通膨真正受到壓抑前,不要出現妥協的政策轉向。如果在通膨因基期因素下滑而停止緊縮,會讓人擔心重演 1970 年代,通膨一波未平一波又起,那時股市的大波動也延續了十年之久… 看今年上半年就知道了,大波動環境真的很不好玩啊… Q___Q

時代的終結:從低利率低通膨,到高利率高通膨

剛好前一周,聽了黑石集團分享對總體環境的看法,其中我印象最深的,就是他們講到:如果只研究 1980 後的市場,大家都相信衰退時景氣和利率都會往下行;但如果再用更長線角度來看美國過去 80年的走勢,則 1940~1980 景氣衰退之後利率與通膨反而是往上走而非往下走。

重點摘要:

- 下半年行情市場波動將會延續,因為這是過去 13 年的政策轉彎,從寬鬆政策過度到緊縮周期。

- 通膨絕對會持續一段時間且居高不下,未來通膨率下滑是因為基期導致高峰已過,但整體強勁時間會延續得更長。黑石集團看到長期通膨壓力存在,包含供應鏈問題、勞動薪資成長、房價仍維持高檔。

- 一般市場預期利率到 3%,但黑石集團認為聯準會升息會到 3.5%,美國十年期公債殖利率則會交易到 3.5~4%。這將導致「所有資產價格的波動」。

- 預估未來十年報酬率會降低,尤其當通膨壓力升溫之下,對評價就會有明顯的壓抑。現在預估通膨未來是 4~6%,S&P 500 對應的合理本益比就是15X;但若是通膨來到 6~8%,則合理本益比只剩下12X。

- 美國經濟還沒有直落下懸崖的經濟衰退,要看到三個前提才能斷定經濟衰退:

1. 經濟領先指標要由正轉負(現在還是擴張模式)

2. 企業獲利循環出現問題、獲利衰退

3. 公司出現解雇潮 + 失業率上升 - 各行各業在升息環境下,必須優先考量信用風險。投資格局跟以前不一樣,通膨可能居高不下,而過去 13 年投資人都在布局長期資產類別,利率走高可能會造成去槓桿壓力。

圖四:黑石集團認為平均 S&P 500 PE 和 CPI YoY 的關係

總之,過去 13 年的超低利率時代,企業、政府與個人都在勇敢舉債,但快速升息加劇了資金成本的壓力,企業與個人都必須回頭檢視本身的資產負債表,並適度去槓桿。在這樣去槓桿的過程中,依舊要高度關心流動性風險與信用風險。我們先前看的幾個風險指標,都還沒有回到正常的位置喔!

所以下半年,只要聯準會態度持續緊縮,大波動環境就很可能延續,加碼的子彈依舊建議不要打太快,尤其這次在現代貨幣理論 (MMT) 不支持下,股市要 V 轉恐怕沒那麼簡單,畢竟過去十幾年的危機,都是靠聯準會寬鬆政策救起的。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

2022 迎接大波動的市場環境 – 系列文章:

1. 聯準會從寬鬆態度轉向,市場準備迎接高波動時代 (2022/1)

2. 總經數據開始轉差,留意通膨對消費延續力的影響 (2022/2)

3. 終端零售庫存開始累積,後續看通膨如何影響消費與企業獲利 (2022/3)

4. 風險指標數據更新:市場風險加劇 (2022/3)

5. 統計聯準會升息歷史,快速緊縮下將明顯壓抑股票評價 (2022/4)

6. 檢視財報看台灣電子高庫存下的風險狀況 (2022/4)

7. 賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

8. 風險指標更新:部位管理必看的投資晴雨表 (2022/5)

9. 財報顯示:台灣電子庫存已惡化到歷史極端水位 (2022/5)

10. 庫存調整回顧:以 NVIDIA 為例,歷史總是驚人的相似 (2022/6)

11. 庫存調整回顧二:美國大型雲端公司資本支出 (2022/6)