上一季我們看到了電子供應鏈極端的庫存水位並預期將在很快時間內進入庫存調整,也回顧在前一個庫存調整週期 (2018 年),趨勢上重點廠商的財務表現與逐季電話會議說法。

而這一季,雖然廠商說法皆是「正式進入庫存調整」,但大家對於這次影響的廣度與時間看法不一。有人覺得這次只是 2015 / 2018 的正常庫存調整 (TSMC),也有人認為消費型客戶的庫存調整是十年未見的規模 (Intel);有些人認為這次不好只侷限於消費端,未必會蔓延至企業商用端,也有人認為若下半年營收降幅與庫存調整速度超乎預期,庫存調整時間可望早日結束。

這篇文章,就純粹分析台灣電子財報的庫存水位,以了解現在所處環境。

台灣財報 (2Q22) 顯示:電子庫存非常嚴峻,面臨不小的調整壓力

看台灣電子財報的關鍵,在判斷目前處於庫存與循環的哪個位階。過去台灣電子指數與電子零組件的庫存週轉天數相關性非常高,FinSight 也根據歷史數據,發展了電子庫存循環的買賣訊,在五月初台灣 PMI 正式出現賣訊後,我們將重點擺在「觀察庫存天數是否出現較去年同期下滑」的買訊。

以這一季財報來看,庫存周轉天數還有年增幅均創 2010 年以來新高,原本以為上一季已經是非常極端的庫存數據,結果這一季更是嚇人!庫存堆積的狀況比以往更加嚴峻。在此同時,我們看到了產業極度不均衡、利潤往極少數公司集中,使整條供應鏈在去庫存的壓力下呈現非常不穩定的狀態。

圖一:台灣電子指數與電子零組件企業存貨周轉天數

以整體電子供應鏈來看,過去在庫存年增幅度出現高點後仍要 2~4 季才可見到買訊,而在鐘擺效應下,調整時間長短和年增天數的絕對數值有高度相關,也就是當庫存天數較去年同期增加越多,庫存調整的時間就有可能延續更長。

到上季為止,其實財報只告訴我們要進入庫存調整;但這次財報卻發現「台灣電子庫存周轉天數續創新高,並遠大於歷史水準」,讓我擔心這次調整的規模將會不小。雖然以過去週期調整的時間推斷,本波最快要到明年第二季後 (8/15 公告財報) 才有機會出現買訊,但因為週期可能隨著「終端消費狀況」與「企業庫存調整速度」而有縮短或延長,建議還是直接看財報中的庫存天數,出現明顯下滑時再判斷買進訊號是否出現(至少不會發生在今年,不用太著急)。

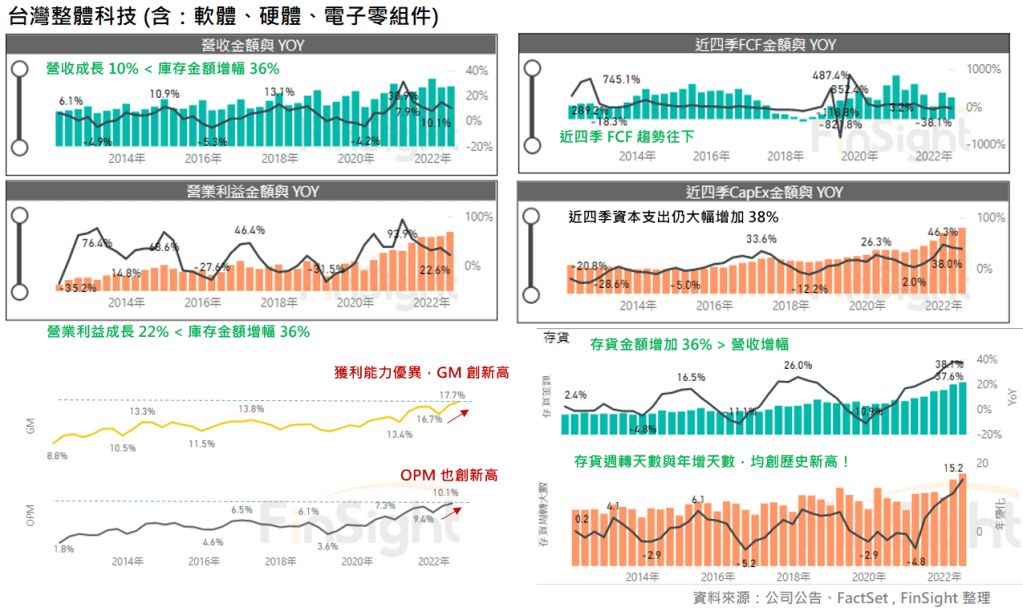

財報統計台灣電子(包含:軟體、硬體、電子零組件)的財務表現:

- 營收成長剩下個位數,但獲利 YoY 仍有21%,雖然成長趨緩但表現仍佳,而且 GM 與 OPM 均創近十年新高。

- 資本支出持續大幅擴張,較去年同期增加 38%;但自由現金流量卻略有減少,在沒有增加舉債的情況下,擴增資本支出速度恐將減緩。

- 庫存大增 36%,且週轉天數較去年同期成長 15 天,創近十多年來的歷史新高。庫存去化已經是進行式,假設未來營收進一步下滑,搭配目前極端的庫存水準,有可能會發展成這十年來最嚴重的庫存修正。

圖二:台灣整體科技 – 財務走勢

有冷有熱,不同電子族群的業績差異極大!

站在整體的角度看,雖然電子庫存增加到非常極端的水準,但如果細究各行業,其實差異是非常非常大的!

接下來會按照從上游到下游的五個台灣供應鏈作分析,分別是:半導體製造與設備、半導體晶片、電子零組件、OEM組裝、硬體通路與品牌。

半導體製造與設備:獨好!從營收、獲利、OPM、現金流都表現優異。

是五個族群中,唯一營收與獲利增幅都大於存貨增幅的行業,近四季 FCF 也續創新高。庫存週轉天數雖然較去年增加 7 天,但跟過去比並沒有太差。

台積電在這一季財報認為這一次庫存調整會是 2015.2018 年的等級,除了本身所處地位優異之外,就半導體代工製造財務數字來看,的確也沒有證據指出這次調整會超乎預期。

圖三:台灣半導體設備與製造 – 財務走勢

半導體晶片:本波重災區,調整時間與幅度會非常大!

將 IC 設計與記憶體分類至半導體晶片,可發現整個族群的營收成長 5.9%、獲利成長僅 2%,但庫存增幅高達 50%,週轉天數較去年同期增加 37 天!而且業績轉差已影響到現金流的水位,近四季在手現金流明顯較前一期減少 1/3。

雖然參考過去週期,半導體晶片的存貨周轉天數波動本來就比較大,但這次依舊是異常增加的數據。以終端銷售已降溫的情況來看,後續庫存調整的幅度與規模不容小覷,難怪 Intel 表示消費型客戶以過去十年未見的水準在去化庫存。

圖四:台灣半導體晶片 – 財務走勢

但半導體晶片裡面,不同應用的業績差異也很大。這次庫存主要增加在:驅動 IC、其他消費型 IC、類比 IC。以終端來看,消費型產品是這次調整的重災區,包含:手機、PC/NB、面板…等。

圖五:台灣半導體晶片存貨水準 –驅動 IC、MCU、其他消費型 IC、類比 IC

電子零組件:庫存週轉天數增幅創歷史新高,且獲利呈現衰退。

電子零組件因為是這個週期的長料,去年表現本來就沒有很亮眼。雖然本季存貨增幅只有 22% 不算高,但因為營業利益成長性已經轉負,所以存貨週轉天數仍維持高檔。

圖六:台灣電子零組件 – 財務走勢

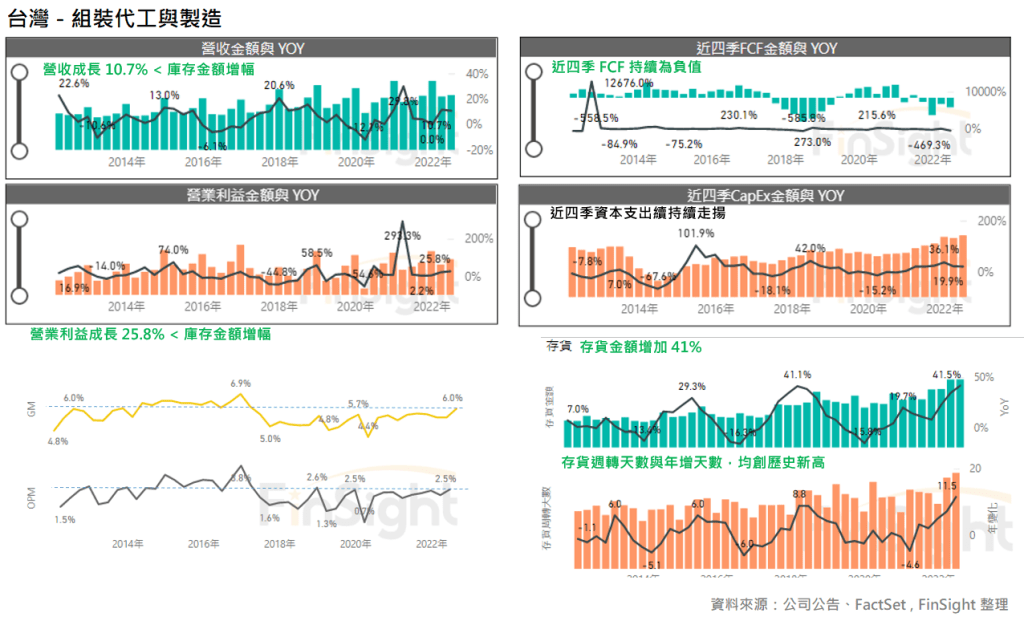

組裝代工與製造:庫存天數較去年同期增加11天,但去化壓力沒有硬體大。

組裝代工相較於硬體,其實整體財務數字還算可控:營收成長 10%、營業利益成長 25%、庫存成長 41%,庫存周轉天數較去年同期增加 11 天。

圖七:台灣組裝代工與製造 – 財務走勢

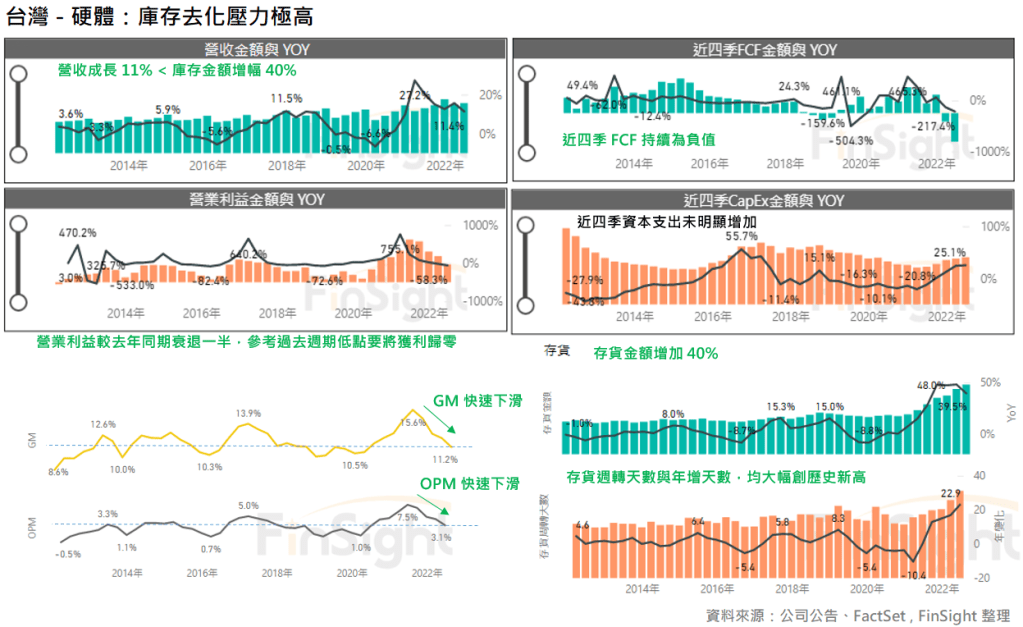

硬體品牌與通路:本波重災區!消費產品以過去十年未見的規模進行庫存調整。

營收成長 11%,營業利益大幅衰退 58%,整個獲利能力快速轉差!OPM 連續五季下滑至接近疫情前的水準、FCF 也維持負值。整體來看,庫存成長 40% 遠高於營收成長,庫存周轉天數也大增 22 天創歷史新高,在疫情之後享受了一波商品榮景的硬體廠商,現在面臨極為嚴峻的庫存壓力。

圖八:台灣硬體品牌與通路 – 財務走勢

統整供應鏈的庫存增加幅度,分成以下兩種極端:

- 庫存去化壓力極高:硬體 (庫存增 40%,營業利益大幅衰退 58%)、半導體晶片 (庫存增 50%,營收零成長),這兩個行業都以過去十年未見的水準,面臨庫存去化壓力。

- 庫存雖高但只是正常周期調整:半導體製造與設備 (庫存增 26%,是唯一營收成長高於庫存增幅的行業)。

供應鏈極度不均衡,天平往一邊傾斜絕非正常!

站在整個行業的角度看,極高的庫存水準顯示將經歷不小的庫存調整,但整體獲利表現並沒有大幅轉差。其中好與壞的行業差異超大,讓我好奇這樣不平衡的狀況在過去是正常的嗎?因此整理了過去幾年各行業的財務表現。

圖九:台灣電子細產業分類 – 營收與庫存走勢

- 行業營收穩健成長,晶圓代工佔比近幾年逐步增加。

- 庫存比率增加較多的行業:硬體、半導體晶片、組裝代工。

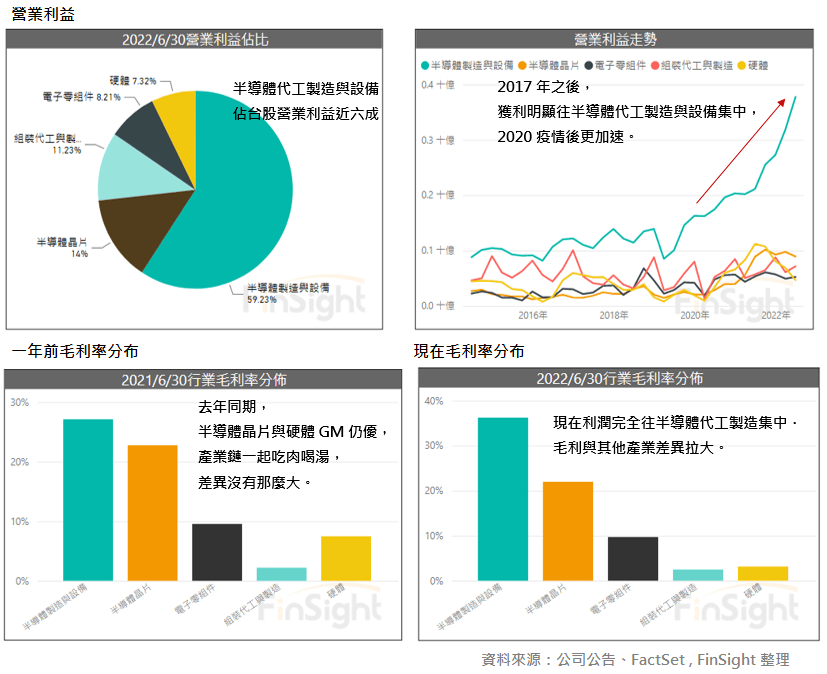

圖十:台灣電子細產業分類 – 營業利益走勢與毛利率比較

- 獲利的差異就很大了,以營業利益來看,台灣有近六成獲利被半導體製造與設備取得,相較之下,過去獲利結構並沒有這麼極端。

- 毛利率可以看的更清楚:相較於去年同期,行業毛利率的微笑曲線比較均衡,這一季財報的行業利潤完全往晶圓代工集中,與其他行業差異顯著拉大。

晶圓代工在現在這個時代,的確會存在比較大的優勢。自 2016 年起,因資料量增加使市場對高速運算需求源源不絕,同時晶圓製造難度增加,讓我認為擁有先進製程與先進封裝護城河的台積電,將有更強的議價能力並提升晶圓代工在產業鏈中的地位。

但這件事,應該建立在客戶獲利仍可維持一定水準的前提下。目前狀況終端需求正在轉弱,且硬體與半導體晶片的毛利出現較顯著下滑,而晶圓製造的毛利率仍逆向走高,參考過去,如此不平衡的現象不會是常態。

2018 年也曾因為被動元件的結構性好轉,使其取得產業鏈中更高的利潤與毛利率。然而當終端需求轉弱時,即便有長線的結構性成長,也都可能會被影響。

圖十:台灣電子細產業分類 – 毛利率走勢

以庫存水位來看,硬體與半導體晶片的庫存調整幅度將很劇烈,主要是受到疫後商品需求暴增 + 供應鏈不順使廠商堆積極高庫存,劇烈的鐘擺效應下,去庫存的壓力與規模也會超乎想像。

而是否會影響到目前獨好的半導體製造?終端需求也是要關注的重點,畢竟庫存影響的廣度與時間,有一項非常關鍵的變因在於終端需求是否明顯轉弱。我認為現階段中國與歐洲面臨的經濟壓力非常大,全球消費僅剩美國表現強勁,但根據過去統計,民眾資產負債表連續縮水兩個季度之後,也會影響到後續零售銷售數字,若是走向這種劇本,怕晶圓代工要獨好也不容易。

這篇文章從台灣財報的數字分析,接下來會再以各家公司說法與最新財務預估,來判斷這次庫存調整影響的廣度與時間。

小提醒:台灣財報模板已經有更新了,但金融與 KY 公司財報會在 8 月底才上傳完畢,因此這段時間採用我們的模板時,記得只能看電子與傳產這兩個類別,等到台灣財報公告完成會再進行一次更新。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

台灣電子庫存模板 – 系列文章:

1. 台灣電子多頭還未停!以庫存週期來判斷現在的處境 (2020/1)

2. 台股庫存循環模板:追蹤電子零組件趨勢的關鍵指標 (2020/6)

3. 台灣電子庫存週期研究:多頭循環可望延續至 2021 年上半年 (2020/10)

4. 檢視財報看台灣電子高庫存下的風險狀況 (2022/4)

5. 賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

6. 財報顯示:台灣電子庫存已惡化到歷史極端水位 (2022/5)

7. 庫存調整回顧:以 NVIDIA 為例,歷史總是驚人的相似 (2022/6)

8. 庫存調整回顧二:美國大型雲端公司資本支出 (2022/6)

過去幾年因為疫情、車用等需求,導致晶片產能供不應求,即使現在開始去庫存,晶片產能也才從供不應求轉向供需平衡,因此半導體製造與設備能夠維持現在的毛利率,我覺得是還算合理的。而且台灣的半導體製造與設備也不是只幫台灣的下游廠商做晶片,以台積電來說目前還是需求大於供給的狀況,自然毛利率可以持續往上,不應該從台灣下游廠商狀況悽慘就覺得台灣的半導體製造與設備毛利率應該往下,當然歐洲、中國還有美國後續的狀況,是需要持續觀察的,如果大環境整體向下,相信確實是會影響到台灣的半導體製造與設備商的獲利。

讚讚

整個半導體自 2016 年以來獲利與市場地位的提升,我也同意喔!先前系列文章也有講到,長期而言我認為半導體將取得供應鏈中更多的利潤,因此以目前的終端需求來看,維持現在的毛利率當然是合理。

但是不可以忽視的是,整個終端環境轉差、下游廠商利潤被壓縮,這對整個供應鏈的健康程度是有影響的。以台積電為例,我在下篇文章統計了台積電六大主要晶片客戶與會投資大型資料中心業者的業績表現,晶片直接客戶今年獲利成長已經轉負,也還有高庫存問題去化;大型雲端公司的獲利則是正在縮減,包含使用 SaaS 服務的軟體廠商經營壓力也非常大,這都是我們在這篇台灣財報整理之外,利用台積電客戶與客戶的客戶業績表現,來推論未來的基礎。

當然,未來一翻兩瞪眼,長期而言我們依舊看好半導體(尤其是先進製程)的長期需求,這絕對是長期標配的首選;但短期而言,我依舊認為目前的財報顯示供應鏈非常不均衡,不均衡並不是單指台股電子供應鏈,還有美國相關公司的業績表現。

以上給你參考喔!謝謝!

讚讚