蕭條的唯一原因就是繁榮。

克里門特·朱格拉

前兩篇文章,我們從台灣財報與歷史回顧看出目前供應鏈處於非常極端的庫存水位。過去兩年受惠疫情紅利的公司,創造了超乎想像的獲利水準,而現在供應鏈逐漸回到疫情前,很多消費產品面臨過去十幾年來未見的庫存去化壓力。

在確定進入庫存調整後,相信很多人會想開始猜測底部。但是這次我其實不敢猜底,一方面是因為過去幾十年的低通膨環境已經被破壞,很難期待聯準會在經濟衰退時出現救市;另一方面,疫後整條供應鏈都亂了套,如果說疫情之後很多的新常態並不如我們想像,則長鞭效應的影響與規模就很難猜測。

劇烈的鐘擺效應,從 PE↑ EPS↑ 到 PE↓ EPS↓

回顧 2020 年疫情過後的行情,從聯準會放水、商品需求供不應求,創造 PE 與 EPS 同步往上的榮景;到 2022 年因聯準會態度轉向使 PE 下滑後,現正進入 EPS 修正階段,時至今日無論是 PE 或是 EPS 趨勢依舊向下,尚無改變。

圖一:供應鏈鐘擺效應 – 從一個極端到另一個極端

判斷這波週期,研究上主要可分成三個階段:

2020 下半年:商品需求提升 + 供應鏈庫存低,多頭延續。

- 從消費看:消費支出的結構性改變,創造供不應求的商品需求 (2020/11)

疫後的 K 型經濟,讓不同產業、不同國家的人,感受到截然不同的挑戰與機會。在商品消費成長的推動之下,對供應鏈景氣將有所幫助,以出口為主的亞洲國家會較為有利。

- 從庫存看:台灣電子多頭循環可望延續至 2021 年上半年 (2020/10)

PMI 生產與出口加速往上,存貨才剛開始增加,同時新訂單仍旺盛。展望未來,由於 2020Q1 處在新訂單與庫存都低的階段,因此預估到 2021Q1 以前因低基期因素,存貨周轉天數年比很難翻正。換句話說,多頭循環可望再延長兩季,照循環的角度有機會到 2021Q2 後才會出現賣出訊號。

2021 年中:高基期、高物價、可支配所得減少,庫存循環負向訊號↑

- 從消費看:高基期、高物價、可支配所得減少,商品循環出現警訊 (2021/8)

既然去年開始的商品消費榮景,使出口型國家受惠、資金湧入亞洲;那現在開始明顯的消費移轉,就會使資金出現反向的轉移。若屆時亞洲供應鏈進行庫存調整時,又遇上中國房地產連鎖的債務違約,則有很大機率使美元走強、加速資金回流美國。

- 從庫存看:消費轉弱下要留意台灣電子庫存循環轉向訊號 (2021/8)

台灣電子庫存訊號尚未確定轉差,但負向訊號持續增加。包含:美國個人商品消費動能即將減弱、台灣資訊通信外銷訂單將領先轉弱、供應鏈庫存正在緩步回升。在需求降溫、庫存回升之下,有可能使台灣 PMI 新訂單減客戶庫存的賣出訊號出現。

2022 上半年:庫存賣訊出現,消費動能明顯轉弱

- 從消費看:只剩下美國一枝獨秀,中國、歐洲、新興市場均受到其他壓力而使民眾消費力道縮減。第四季要留意美國的消費旺季是否依舊暢旺。

- 從庫存看:賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

本波自 2019Q3 出現買訊的電子多頭週期,終於在歷時將近三年後見到了賣出訊號。在五月初公告的台灣 PMI 中,正式看到「新訂單減客戶庫存轉負」。根據過去經驗,當出現這個訊號之後,庫存週轉天數就見高並正式開啟庫存修正,在這段期間企業獲利都還可能進一步下修。

以商品需求爆發作為起點,廠商歷經缺貨、漲價、提高安全庫存;到現在因終端需求轉弱而跌價、去化庫存。從斷崖式下跌的台灣 PMI 可以判斷,站在供應鏈的角度,供應鏈長鞭效應恐怕使台灣更受害。

圖二:台灣 PMI 細項

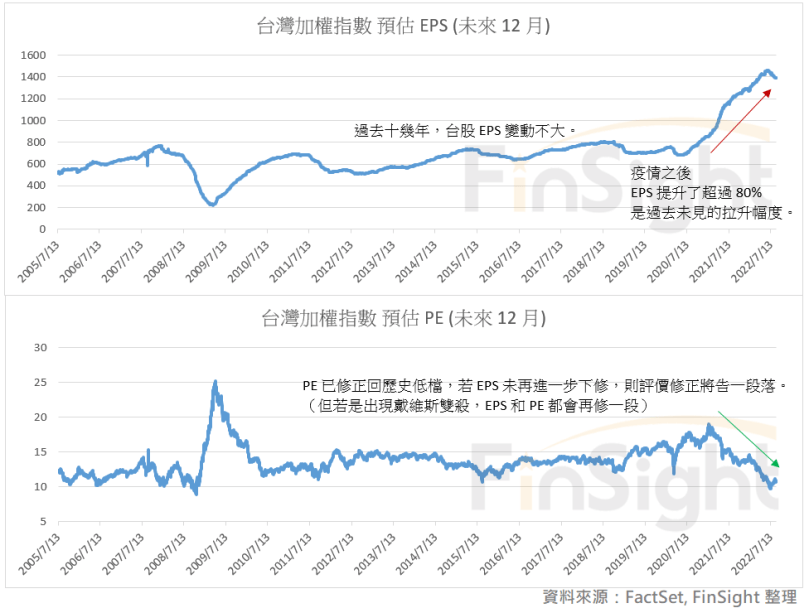

而台灣加權指數在疫情之後,因各種商品漲價與需求暢旺,帶動了 EPS 創紀錄成長超過八成,這在過去是非常難得一見的成長性。但當先前受惠的因素被扭轉時,商品跌價、稼動率下滑、資本支出新增產能並開始折舊,未來的 EPS 下修壓力恐怕會更大。

圖三:台灣加權指數 – 預估未來 12 個月的 PE 與 EPS

全球消費正在降溫,只剩美國一枝獨秀

如果在供應鏈面臨過去十年未見的去庫存壓力時,終端需求也跟著轉弱,就有可能加大去庫存的時間與規模。

以目前來看,各國零售銷售只剩美國一枝獨秀。中國、歐盟因通貨膨脹、貨幣貶值、能源危機、房地產泡沫、疫情封城…等因素,使民眾消費力道縮減,零售銷售均呈現年衰退。

圖四:美國、中國、歐盟的零售銷售與 YoY

我認為這些消費轉差的地區,很難在第四季扭轉劣勢。

- 中國:去年文章中講到,中國的民眾財富高度連結於房地產,當房地產泡沫引發信用問題時,無論中國政府是否能讓相關債務違約有序可控,房產投資下滑、工業產能減半,都會使就業人數降低,進而壓抑民間消費動能。近期的中國數據可以看到民間投資與消費的動力正在減弱。

- 歐洲:這次面臨的問題非常嚴峻,除了有能源危機之外,乾旱問題也影響了發電、運量、糧食生產,以目前多家大行預估歐洲通膨將持續高漲到明年第一季的情況下,這個消費旺季的民眾消費狀況恐怕很難樂觀。加上彭博在歐洲的金融壓力指數持續下探,接下來要留意各國債務違約問題,尤其在九月底義大利大選後,恐怕會被放大。

圖五:彭博歐洲金融壓力指數持續下探

圖六:歐洲現在正面臨的問題

而表現最佳的美國,即便到上個月為止,實質個人消費支出中的商品需求依舊強勁。雖然可支配所得降低、消費維持高檔、儲蓄減少都使美國民眾的財務流量惡化,但由於疫情之後的大幅放水,使整體美國家庭資產負債表存量維持穩健、使整體消費動能維持高檔不墜。

圖七:美國實質個人消費支出 – 整體與商品

但這樣的狀況會延續下去嗎?下篇文章將來討論美國消費動能延續性。我認為以目前掌握資訊來看,美國消費水準要看第二季民眾資產負債表是否持續縮水,若是,則後續消費很有可能受到負面影響。

受惠因素消失,供應鏈會打回原形、回到疫情前嗎?

以供應鏈來看,現在處於過去十年未見的庫存水準是很明確的。而終端消費又可以看到美國之外的國家陸續熄火,若未來美國消費動能也轉弱,則整個供應鏈調整時間恐怕更久。

先前說過,EPS 與 PE 同步修正的戴維斯雙殺是否會發生,可以藉由一些總經指標協助判斷(領先指標 YoY < 0 或 ISM < 45)。以最新的美國領先指標來看,YoY 已經等於零了,若未來出現明顯轉負,則往負向劇本走的可能性又更高了,需要持續留意。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

跌跌不休的股市到何時結束? – 系列文章:

1. 跌跌不休的股市何時結束?從聯準會態度看 PE 的轉折(上)

2. 跌跌不休的股市何時結束?從總經數據看基本面衰退程度(下)

供應鏈與消費狂歡後的夢醒時分 – 系列文章

1. 2022Q2 財報整理:台灣電子庫存去化壓力極為嚴峻,獲利明顯往晶圓代工傾斜

2. 以史為鑒,從過去幾次週期看電子存貨調整的時間與空間

3. 夢醒時分(一):供應鏈派對狂歡後的鐘擺效應

4. 夢醒時分(二):爆買的消費動能還能延續嗎?