在市場打滾,常常有犯錯或是看法與市場反應不同的時候,每當遇上這種時候,我就會去回想看錯的內容並做好記錄讓未來的自己參考。

這篇主編碎碎念將作為個人筆記去回顧,畢竟過去一季站在 Top-Down 角度的我是被市場修理的,想回頭去看看現在市場買單的內容,還有自己最終在這麼不確定的時代下做了什麼決定。

警語:本篇文章完全是主編自己看法與回顧的個人筆記。

市場期待回升的短週期庫存循環,訊號其實尚未出現

回頭看整個第一季,處在經濟沒有決定性方向的空窗期,正因對未來的不確定性高,市場對經濟的預期在硬著陸、軟著陸、不著陸之間劇烈擺盪,同時對聯準會升降息的預期也一再改變。

疫情之後很多事情被改變了,所有人都沒辦法確切對未來下一個定論。尤其在疫情強力寬鬆的背景之下,即便去年看到一些總體訊號轉差,但整體經濟韌性的確也比預期強了更久。

這段期間,在沒有明確衰退訊號下,市場反應「企業獲利將在下半年回升、聯準會最鷹已過可能轉向寬鬆」。

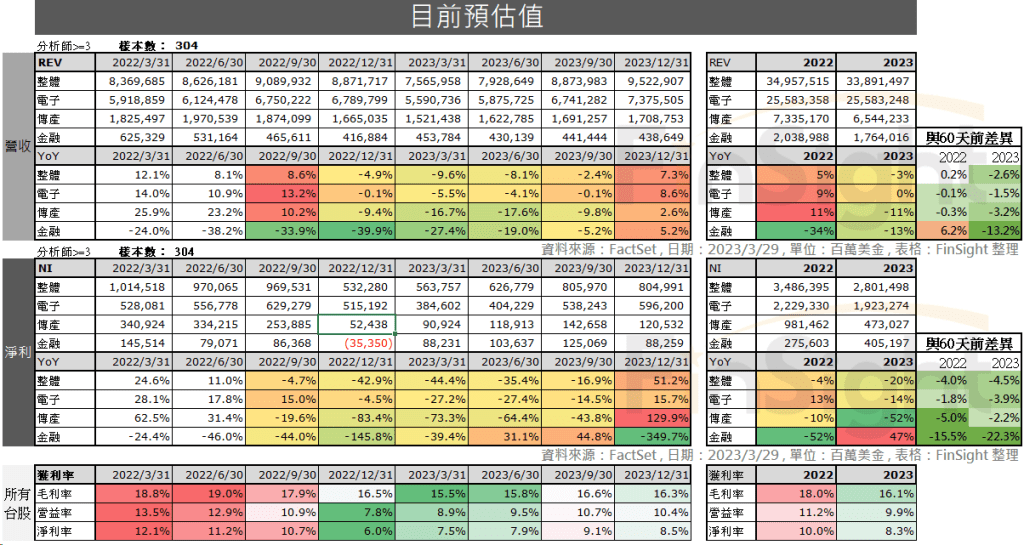

- 企業獲利:參考庫存調整循環,最壞在第一季,下半年 V 型復甦。

參考過去 10 年的電子庫存調整,庫存循環每 3 年一輪,通常調整三季後會出現落底回升。本波從去年第二季開始的庫存調整,雖然還看不到終端明確需求回溫,但在 ChatGPT 新應用推動長期成長動能下,加上庫存絕對金額已沒有再快速往上增加,因此市場預期下半年 (尤其第四季) 會出現強勁的回升,第一季有可能就是基本面最差的情況。

表一:台股分析師預估財報 – 預估第四季強勁回升

- 聯準會最鷹已過,市場預期啟動降息,評價無再下修壓力將回升。

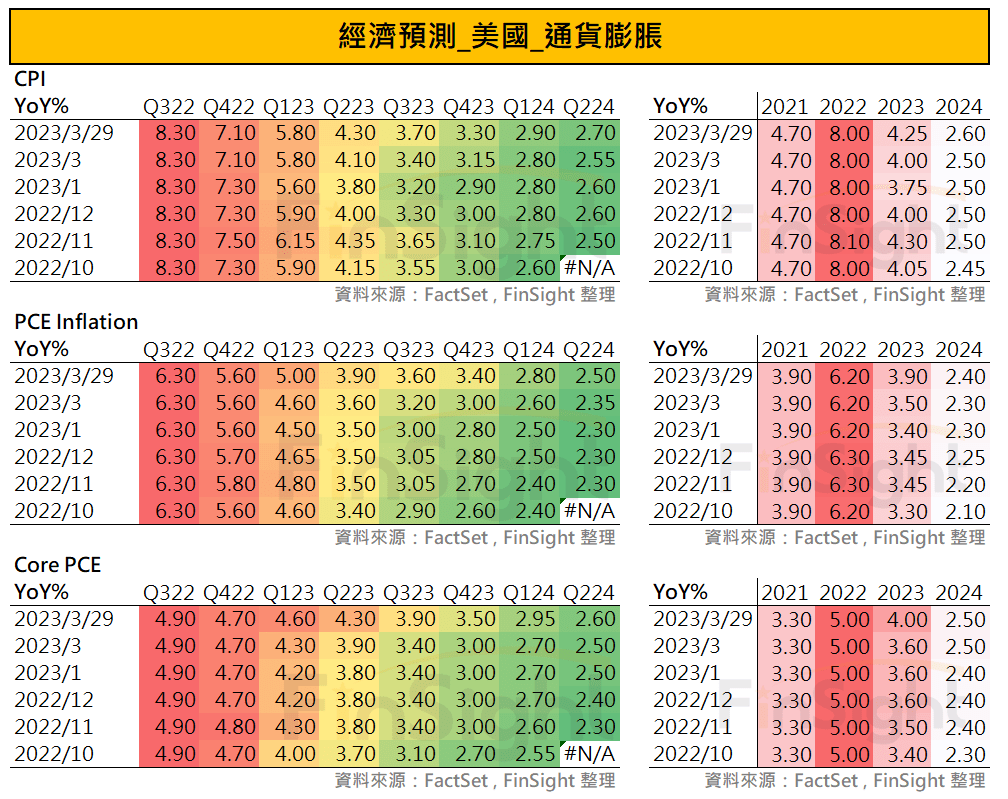

參考過去 40 年沒有通膨壓力下的聯準會政策,通常會在經濟出現敗象的早期進行預防性降息政策,依照目前市場對通膨的預估,若通膨狀況如預期般回落,則聯準會可能不再更鷹、甚至有可能寬鬆,使評價回升。(但要留意市場最新對核心 PCE 的預估值有上修)

表二:各種通膨數據的分析師預估值變化 – 過去一個月核心 PCE 有調升

而在這樣的預期下,評價在過去一段時間明顯回升。以費半為例,目前對未來 12 個月的 Forward P/E 已經來到 22X,距離升息之前的大放水時代歷史高原 24X 已經相距不遠了。

圖一:費城半導體指數未來 12 個月 EPS 與 PE

雖然對我而言,庫存調整的買訊還沒出現,但市場是會不斷進步的,每次循環大家都會吸取教訓,在下一次做到更好的卡位。比方說,這十年電子庫存調整循環的股價低點,出現的時間是越來越早,像 2018 年最好公司下修就是最後買點,那當大家都知道是最後買點時,就會有人率先卡位。

但這樣的思考的風險在於,這些判斷主要還是參考過去幾年的經驗,如果這次跟過去幾次經驗不一樣,提早卡位而拉高的股票評價,就會成為未來的壓力。

畢竟雖然短期庫存調整周期從時間上來看可能結束,但現在卻處在長期信貸週期與房地產週期循環向下的關鍵時刻;而在核心 PCE 預估值仍調升的情況下,聯準會是否會快速的啟動降息也是問號。

現正處於長週期循環尾聲:信貸循環、房地產循環

站在經濟循環的角度上,現在是站在一個更大週期 ( 8~15 年) 的向下循環,包含信貸循環與房地產循環。按照循環的角度,衰退其實是離我們越來越近,而以目前的狀況來看,市場顯然還沒有為衰退定價。

- 信貸循環啟動向下,礦坑裡的金絲雀拉警報。

達里歐「經濟機器是怎樣運行的」有講到:支出總額是經濟的驅動力,透過「貨幣和信用」交換「商品、服務和金融資產」是經濟運行的準則,而信貸是經濟中最重要的部分,會造成短期週期變化。

在歷經 SVB 事件之後,搭配聯準會在去年對銀行放貸的調查,可以發現放貸標準持續提高,對經濟而言最重要的柴火正在減少中。隨著時間過去,信貸若無法再持續增加,則對經濟降溫將帶來顯著的影響。而從銀行調查數據來看,現在正在這個過程中。

圖二:聯準會提供的銀行借貸行為持續緊縮

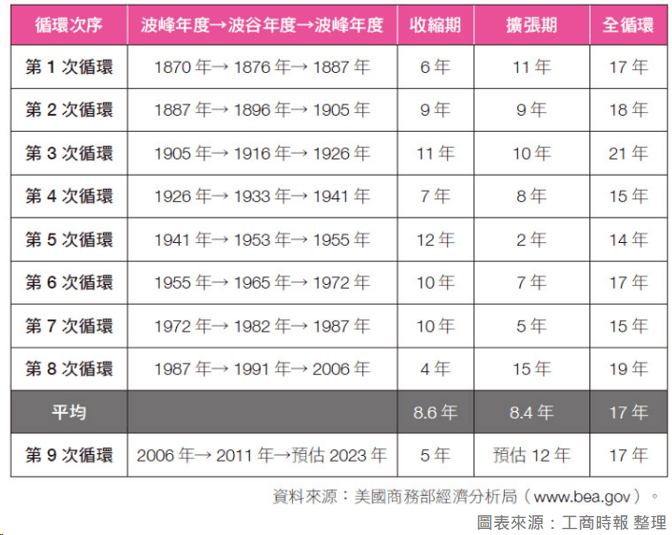

- 房地產循環從週期時間推算到成交量價的趨勢都往下。

以美國商務部經濟分析局統計的美國房地產周期來看,平均每 17 年會出現一個循環,而以 2006 作為上波循環的波峰來看,這次波峰原本預期會落在 2023 年。

但由於去年以來的快速升息,拉高房屋貸款利率,使美國民眾負擔能力下滑、成交量縮、建築許可與新屋開工下滑、房價也在去年見到高點回落。以目前數據來看,房價年成長性已經在部分統計中轉負,這是上波循環向下之後沒有見過的狀態。

表二:美國歷次房地產循環表 (工商時報整理)

圖三:美國房地產循環需要關注的相關指標

站在長周期的角度來看,經濟降溫是很明確的,因此 Top-Down 的人大多擔心下半年衰退的可能性。而若是銀行加速緊縮貸款,又可能再加深未來衰退時硬著陸的機會。

用過去幾年庫存周期經驗行事?還是要重視長周期循環位階?

第一季作為一個空窗期,長周期循環向下仍在確立中,短周期買進訊號也尚未出現,市場選擇相信過去 40 年的經驗推高評價。如果現在是低利率加上 QE 的環境,我不會認為這樣的評價不合理,但現在的基礎環境明顯和過去十幾年不一樣,因此在這個位階用明年獲利推高目標價,對我而言市場實在走得太前面了。

那為什麼大家會願意用過去 40 年經驗推論呢?

我認為和人類行為有慣性、容易產生路徑依賴有關係。雖然我不太喜歡用過去幾年經驗行事,況且基礎環境有非常大的不同,但在證明不一樣之前,市場通常會先假定一樣。

備註: 路徑依賴(Path dependence)是指給定條件下人們的決策選擇受制於其過去的決策,即使過去的境況可能已經過時。

所以很有趣的,我們看到 Top-Down 經濟學家都在提示下半年到明年的衰退風險,但股市 Bottom-Up 分析師卻預估企業獲利會在第四季強勁反彈。如果真的有衰退,企業獲利可以在第四季強勁反彈嗎?那如果企業對營運展望是對的,難道這次信貸緊縮後的長周期循環在疫情之後真的不一樣?

結論:歸根究底,交易的選擇取決於自己想驗證什麼。

對於不需要相比績效的人,這個答案其實很簡單;但若每年都有績效壓力,選擇就會相對困難了。到底要短暫參與市場空窗期的行情?還是重視長循環向下的風險?是過去一段時間困擾著我的問題。

其實站在長周期的尾段,現在的風險報酬比對擇時的人來說一定是不迷人的。尤其現階段有眾多不確定性、評價又來到相對高檔,根據凱利公式考量到勝率與賠率,在把握度低的時候其實不用太積極參與。(長期持有與定期定額沒有這個問題)

況且站在個人立場,當年進入這個市場的契機,是因為 2008 金融海嘯時家中企業受到不小的影響。雖然那時還是死學生,但我深知在循環向下、去槓桿的階段,銀行雨天收傘使企業被命運擺布的滋味。

所以,現在面對進入市場後的第一個長周期向下,實在是不想勉強參與短期的多頭行情。如果我的研究告訴我:經濟是循環的、信貸是經濟的柴火、市場永遠不會領先為衰退定價,那就必須尊重自己的研究,做對應的操作。

人生能有幾個十五年?

對錯是一回事,但如果在這個長周期向下的時候,沒有按照自己的研究做交易,可能自己也沒辦法原諒自己吧!

最後,我覺得在市場中打滾,賺錢賠錢都是其次,但可以任性地做自己想驗證的行情,就是最幸福的事情。面對沒掌握到的第一季行情,真的很感謝超強戰友與師傅的包容(趁亂告白),在這個充滿養分的環境,我會繼續做自己喜歡的研究、並等待適合自己的行情。

隨波逐流只會讓你往平均值靠攏。

查理蒙格

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

主編碎碎念系列文章 – Picaca 的交易想法紀錄

1. 【主編碎碎念】資金控管(上):錯時停損與對時加碼的重要性

2. 【主編碎碎念】資金控管(下):藉由凱利公式決定資金配置

3. 【主編碎碎念】總經盤?個經盤?掌握主人與狗的關鍵細節

4. 【主編碎碎念】在能力圈內行動,在舒適圈外學習。

Great share

讚讚

謝謝Picaca分享 ,歸根究底,交易的選擇取決於自己想驗證什麼。謝謝分享這句話 財富是等出來的,堅持自己原則 祝平安順心

讚讚

Hi~ 真的很感謝您一直回覆給我支持與鼓勵喔!

雖然說得很酷,但在交易的生涯中我也還在不斷學習,希望自己也可以不斷地調整到最適合自己的樣子。

但無論如何,期望能持續努力在 FinSight 上記錄我的學習歷程,希望回頭來看時,自己也能有收穫。

也祝您平安順心

讚讚