嗨,FinSight 主編回來了!

過去一年因為個人因素所以沒寫什麼文章,但想了想,還是不想放棄這個投入不少心血與資金營運的網站,所以接下來 FinSight 主編還是會持續發布我想累積的想法與報告,就當作累積自己的作品、讓自己看了開心。

這一篇文章,我想先談談之前一直在追蹤的電子庫存循環,這是我們過去曾驗證有效的交易策略。畢竟台灣電子產業在全球科技產業鏈中佔據舉足輕重的地位,而電子股也是台灣股市的核心組成部分,過去的研究顯示,台灣電子供應鏈的庫存變化對電子股的周期波動有著重要影響。

而上次在 2022/5 出現庫存賣訊之後,庫存買訊正式於 2023/11 月出現,根據過去的研究,當庫存買訊出現之後會出現比較有效率的多頭行情。因此,這篇文章將回顧並整理過去幾次的買賣訊號,以驗證此策略的持續有效性。

上次賣訊出現之後 (2022/5),發生什麼事?

庫存週期是指電子產業鏈中游的供應商和下游的需求方之間,庫存水平隨著需求變化而波動的過程。當下游需求強勁,庫存去化較快時,往往意味著產業景氣上行,電子股也會跟隨上漲;反之,當需求減弱,庫存去化放緩甚至累積時,則意味著產業景氣可能下行,電子股也會面臨調整壓力。

從先前的研究發現,台灣電子指數每 3~4 年的周期循環,與庫存水位有極大關係,因此我根據其內容定義了策略買賣訊並進行回測:

- 多頭買入訊號:當台灣電子零組件企業的財報顯示存貨周轉天數同比轉負,意味著庫存去化加速,新一輪庫存週期的上行可能開始。

- 空頭賣出訊號:當台灣製造業 PMI 的新訂單減去庫存 (或客戶庫存) 轉負,意味著需求減弱,庫存去化放緩,庫存週期可能由上行轉向下行。

備註:進出場價格依買賣訊出現後的下一個交易日收盤價為基準。

像是第三季財報 11/14 之前必須公告完成,假設出現買訊就以 11/15 收盤價買進;而 PMI 若於 5/3 公告出現賣訊,則用下一個交易日 5/4 的收盤價賣出。

圖一:台灣電子指數與電子零組件企業存貨週轉天數

根據歷史數據,我們可以看到空頭賣訊出現之後,空頭行情通常延續將近半年且電子指數跌幅約兩成。

而自 2022/5 【賣訊出現!台灣電子供應鏈即將進入庫存調整】談到台灣電子業即將進入庫存調整後起算,加權指數下跌了 23.5%、電子指數跌 24.5% 超過大盤;而台積電作為電子股的領頭羊,股價也難逃下跌的命運,累計跌幅達 30.5%。說明了參考庫存賣訊,依舊能協助我們避開兩到三成的股價拉回。

表一:統計庫存賣訊後到股價低點的跌幅與天數

而不只賣訊出現後可以有效率地避開波動加劇的空頭回檔,統計過去三次多頭庫存循環也可以發現,買訊出現後,股價會正式進入波動降低且趨勢發動的穩健多頭行情中,通常可以延續 4-6 個季度,電子指數平均漲幅在 30-50%。

表二:統計庫存買訊出現後第一個交易日,到庫存賣訊出現後第一個交易日的股票漲跌(截止至:2024/3/8)

統整過去十年經歷的三次庫存循環,並展望未來

回顧:2013~2015

- 2013 年第三季度,電子零組件存貨週轉天數同比轉負,PMI 新訂單減庫存也於 7 月領先轉正。(當 2013 年 Q3 財報公布完畢,確認存貨週轉天數同比轉負的買入訊號時,我們在 2013/11/15 進行了做多操作。)

- 2015 年 2 月 PMI 數據公佈後,新訂單減庫存轉負,確認存貨循環由多頭轉向修正。(賣出點出現在 2015 年 3 月 9 日 PMI 數據公布後的第一個交易日,即 2015/3/10。)

2015 年4 月,電子零組件和資通訊出口同比也轉負,進一步驗證了存貨週期的下行趨勢。即便在出口轉負時再次賣出,也能有效規避 2015 年的空頭行情。

圖二:電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數 (2013~2015)

回顧:2016~2018

- 2016 年第二季度,存貨週轉天數再次出現多頭循環訊號,PMI新訂單減庫存也於 5 月率先轉正。(2016 年 Q2 財報公布完畢,確認存貨週轉天數同比轉負後,我們在 2016/8/16 進行了買入操作。)

- 2018 年 3 月 PMI 數據公佈後,新訂單減庫存轉負,確認存貨循環再次由多頭轉向修正。(賣出點出現在 2018 年 4 月 2 日 PMI 數據公布後的第一個交易日,即 2018/4/3。)

此後,電子股價格先是震盪整理,繼而於 2018 年底開始大幅修正。2018 年 6 月,電子零組件和資通訊出口同比轉負,再次印證了存貨週期的下行趨勢。若在出口轉負時果斷賣出,同樣可以規避 2018 年的大跌行情。

圖三:電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數(2016~2018)

回顧:2019~2022

- 2019 年第二季度,存貨週轉天數再次釋放多頭循環訊號,PMI 新訂單減庫存也於 6 月提前轉正。(2019 年 Q2 財報公布完畢後,我們在 2019/8/16 進行了買入操作。)

2020 年初,突如其來的疫情導致股價和新訂單都出現大幅修正,但隨後快速反彈。在這段特殊時期,庫存水平始終維持在低位。此後,由於消費需求的大幅增長、供應鏈的緊張、以及全球主要央行的大規模放水,這一輪存貨多頭週期的持續時間和漲幅都超出尋常。 - 直到 2022 年 4 月PMI數據公佈後,新訂單減客戶庫存轉負,確認存貨循環再度進入修正階段。(賣出點出現在 2022 年 5 月 3 日PMI數據公布後的第一個交易日,即 2022/5/4。)

此後,電子股價格步入震盪,並於年底開始加速下跌。值得注意的是,2022 年 9 月電子零組件和資通訊出口同比才轉負,若以出口數據為賣出依據,則難以避開這一輪超過 30% 的大跌。

圖四:電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數(2019~2022)

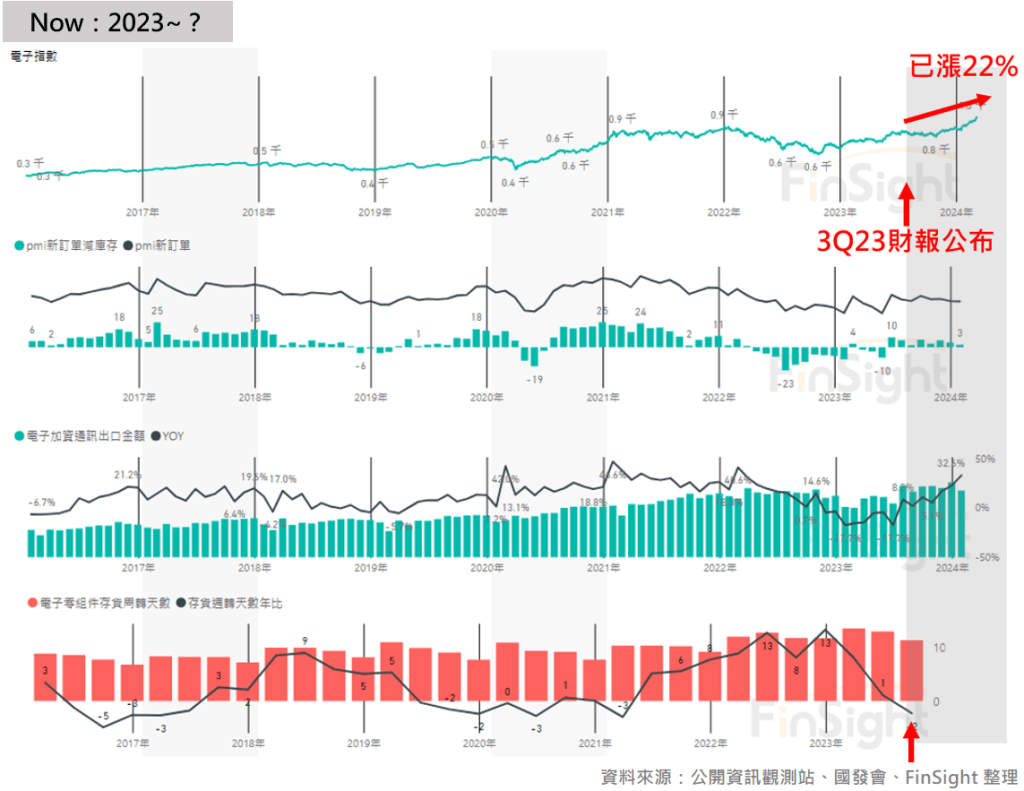

Now:2023~?

- 2023 年第三季度,存貨週轉天數再次出現多頭循環訊號。這意味著新一輪電子庫存多頭週期已經於 2023 年 11 月啟動,按照歷史規律,這一輪多頭行情有望持續四個季度以上。(2023 年 Q3 財報公布完畢後,我們在 2023/11/15 進行了買入操作。)

- 根據以往經驗,賣出訊號通常會在買入訊號出現後 6~8 季之間出現。並且,在賣出訊號出現前的上半段時期,多頭行情通常會延續,直到下半段才逐漸轉為震盪整理。因此,從時間角度推算,本輪存貨多頭週期有望至少持續到 2024 年中。屆時,我們需要密切關注 PMI 新訂單減庫存何時再次轉負,以捕捉潛在的賣出時機。

圖五:電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數 (2023 之後)

結論:策略仍有效,新一輪多頭週期正在展開

台灣電子庫存循環的買賣訊策略在捕捉庫存循環方面依然有效,當買入訊號出現後,電子股通常會展開一段較為強勁的多頭攻勢;而當賣出訊號出現時,則可以幫助投資者規避隨後到來的明顯回調。

儘管買入訊號出現時,電子股價格往往已經遠離底部,但多頭訊號一旦確認,電子股仍然能夠展開一段明確的上升趨勢,且這種多頭行情往往能夠持續 3~4 季。在庫存回補的前期,多頭行情通常較為穩健;而在後期,則往往會出現震盪整理。按照目前的形勢推斷,本輪電子股多頭行情有望至少延續到 2024 年中。在此之後,我們還需要密切關注庫存回補的速度以及賣出訊號的出現時點。

值得注意的是,賣出訊號出現時,電子股價格往往已經提前見頂。賣出訊號的確認意味著多頭行情的終結,此後股價通常會在較短的時間內出現一輪幅度較大的下跌。

最後想提醒:電子庫存週期策略並非萬能,它更適合用於在多空轉換的背景下,指導投資者控制整體倉位的高低,而非試圖判斷絕對的高點和低點。對於真正堅持長期價值投資的人來說,參考這些短期訊號進行頻繁操作,不僅會浪費大量交易成本,而且在趨勢向上的過程中,很可能會以更高的價格重新買回之前拋售的優質個股。

(詳情請參考【電子產業庫存買賣訊分析,不同風格交易下的操作選擇】,這段期間對於庫存買賣訊與不同風格之間有更深體悟,未來會再寫文章記錄!)

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

台灣電子庫存模板 – 系列文章:

1. 台灣電子多頭還未停!以庫存週期來判斷現在的處境 (2020/1)

2. 台股庫存循環模板:追蹤電子零組件趨勢的關鍵指標 (2020/6)

3. 台灣電子庫存週期研究:多頭循環可望延續至 2021 年上半年 (2020/10)

4. 檢視財報看台灣電子高庫存下的風險狀況 (2022/4)

5. 賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

6. 電子產業庫存買賣訊分析,不同風格交易下的操作選擇 (2022/12)