先前有講過要開一個主編碎碎念的單元,記錄在觀點之外的想法。作為這個系列的第一篇文章,我想分享對個人操作而言最重要的事情:「資金控管」。

我認為「資金控管」是所有人進入市場必須學會的第一課。因為無論對行情看法對或錯,好的資金控管都可以協助我們不被抬出場,達到長期績效最大化。交易想賺錢需要同時掌握很多變數,雖然平時我們比較關注於產業或市場研究的「看法」,但決定交易績效還有另一個不可忽略的關鍵,就是針對看法制定投入資金的「做法」。

這篇報告是 2014 年還是小菜鳥時,老闆要求針對「凱利公式」做的研究。雖然是八年前做的,但卻是我自認在操作生涯中含金量最高的報告!這些研究對建立交易框架很有幫助,今天就分享給有緣人,希望可以為你的資金控管帶來不一樣的想法。

FinSight 將以兩篇文章來講「資金控管」這個主題,上篇先講如何透過交易技巧提高賠率;下篇再討論針對每個正期望值的賭局,應該要投注多少資金下去。

提醒:這篇文章適用對象是資產有限的一般人,並非資產無限的超級好野人。因為有無限資產的人可以用加倍下注法凹回來;但資產有限的人,則是要以保留長期在場內交易的權利為前提(不被抬出場),追求資產報酬最大化。

虧損時:要逆勢加碼?還是趁早停損?

當年研究這個主題,第一個問題是想先釐清:虧損時到底要逆勢加碼?還是趁早停損?

我們以獨立特定賭局為例,如果要講到在虧損時逆勢加碼重壓,最著名的必勝策略就是加倍下注法 (Martingale):在獨立的連續賭局中,以一單位賭注開始,在每次賠錢後,將賭注加倍,而在任何一次贏錢後,下一次又回歸到一單位賭注。

這樣做法在賺錢時,總能贏回之前所有的損失外加一單位賭注,然而在一連串的損失發生時,賭注規模會增加得非常快速…

表一:加倍下注法遇上連續虧損時,需要投注的金額

以上表為例,假設遇上連續十次虧損的極端黑天鵝,則相較於一開始投注的一單位,虧損將累積到 1023 個單位。也就是說,即便初始投入金額只有總資產的千分之一,最多也是連續輸十次就破產了。所以加倍下注法看起來是必勝策略,但只針對無限資產的超級好野人,並不適用於有限資產的一般人。

既然錯誤的時候盡量不要加倍凹回來,那及時停損對績效的幫助大嗎?

我找了一個無勝算的策略來驗證看看:

- 回測:台指期 2001/1/2 ~ 2014/8/8 的 1 分 K

- 策略:日內當沖

1. 開盤價買進,收盤價賣出

2. 開盤價賣出,收盤價買進

結果可想而知,在不考慮交易成本的情況下,這基本上不是長期賺錢的策略。而且這兩個策略因為是完全做相反的動作,所以損益會對稱於零軸。

圖一:開盤買收盤賣、開盤賣收盤買,兩種策略的長期累積損益

而在相同的策略中,加入了虧損 30 點時停損(約當 0.5%),結果卻超乎想像。無論是開盤做多或是開盤做空的策略,在停損之後都成為賺錢的策略。(但此數據沒有考慮滑價成本,有滑價成本的情況到下面蒙地卡羅模擬再討論)

圖二:加入跌 30 點停損後,兩種策略的長期累積損益都明顯增加

雖然知道加入停損可以有更高的長期績效,但是如果看到勝率與賠率的分布,則可以發現加入停損後的勝率,會從原有策略的 50% 降至 39%;勝率降低下,我們要換取的是減少平均虧損的幅度,以設定 30 點停損來看的話,虧損時的平均點數大約是 27,比不停損時的 56 還要少一半。

表二:原始策略與加入 30 點停損的損益統計表

所以,在錯誤的時候停損,可以避開資產大幅回檔的程度,長期對資產累積有利;但這件事會拉低操作上的勝率,當勝率從五成降至四成時,執行時就會覺得自己常常做錯了。這時候建議還是要把時間拉長來看,以長期資產累積最大化的角度來思考長線策略。

獲利時:要及早停利?還是加碼追擊?

那獲利時,我們應該是保住獲利而趁早退出?還是要趁對的時候再去追擊呢?

我將上面做的「開盤買進、收盤賣出」,還有「開盤賣出、收盤買進」兩個完全相反策略,分成以下四種停損停利的情境,不考慮滑價成本下統計歷史的損益表現:

- 回測:台指期 2001/1/2 ~ 2014/8/8 的 1 分 K

- 策略一:開盤買進

1. 原始策略:收盤賣出。

2. 停損與停利:下跌 30 點停損;上漲 60 點停利,否則收盤賣出。

3. 停損:下跌 30 點停損,否則收盤賣出

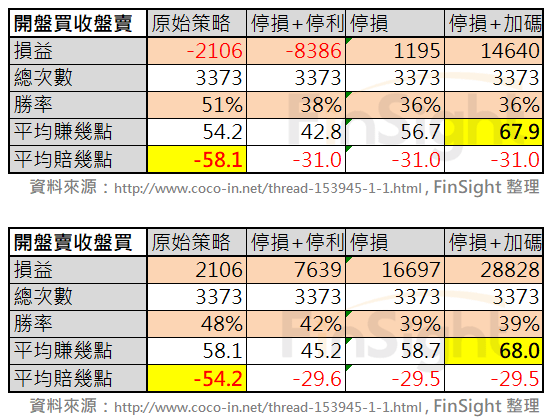

4. 停損與加碼:下跌 30 點停損;若上漲 30 點則加碼一單位,加碼部位獲利歸零出場,原有部位維持 30 點停損或是收盤賣出。 - 策略二:開盤賣出

1. 原始策略:收盤買進。

2. 停損與停利:上漲 30 點停損、下跌 60 點停利,否則收盤買進。

3. 停損:上漲 30 點停損,否則收盤買進。

4. 停損與加碼:上漲 30 點停損、若下跌 30 點則加碼一單位,加碼部位獲利歸零出場,原有部位維持 30 點停損或是收盤賣出。

結果發現,獲利加碼的長期績效更讓人驚豔。累積績效排序如下:停損與加碼 > 只有停損 > 停損與停利 ≒ 原始策略。

圖三:不同加減碼策略下,錯誤時懂得停損 + 獲利時懂得追擊,長期績效最優

考量到每次賺賠的損益分布,可發現獲利時加碼追擊,會顯著拉低勝率,以換取在獲利時賺得更多的點數。下一章節會講到凱利公式,到時候可以看到在交易時拉高賠率、並透過研究增加勝率,就能做到長期大賺小賠。「錯時懂得停損、對時懂得加碼」,雖然會降低每次勝率、卻能拉高每次賠率(賺賠比),只要我們可以透過研究增加每次勝率,長期而言還是比較好的。

備註:關於台指期的回測,建議看幣圖誌牧清華的文章,裡面用了不同方法驗證於台指期歷史數據,結果也是停損與加碼策略是比較優的。

表三:不同加減碼策略下的損益統計表

除了當年用歷史資料回測之外,這次也請夥伴跑了蒙地卡羅模擬,再次確認:

- 回測:蒙地卡羅模擬 (Sigma 15% / 30%、Mu 0% / 0.5% / 1%) 的十萬條路徑,每條路徑有 300 個節點,節點時間是一分鐘相當於一條路徑是一天。

- 策略:開盤買進

1. 原始策略:收盤賣出。

2. 停損 + 停利:下跌 0.5% 停損;上漲 1% 停利,否則收盤賣出。

3. 停損:下跌 0.5% 停損,否則收盤賣出

4. 停損 + 加碼:下跌 0.5% 點停損;若上漲 0.5% 點則加碼一單位,加碼部位獲利歸零出場,原有部位維持 0.5% 停損或是收盤賣出。

圖四:不同波動度與不同交易策略的模擬結果 – 設定停損與加碼「無」價差

若以停損與加碼都完美無價差的情況來看,我們取得了與台指期一樣的結果:長期而言停損與加碼績效最好,其次是停損,最差的是原始策略。而損益分布也是停損與加碼的勝率大幅降低,但賠率卻能比原始策略 1 提高至 2~5。回測來看,波動越大的市場,賠率差異越大(因為比較容易碰到停損與加碼的點)。

圖五:不同波動度與不同交易策略的模擬結果 – 設定停損與加碼「有」價差

但生活中很難在停損與加碼時做到完美無價差的出場,所以我們再跑了一個碰到停損與加碼點時,用「當根收盤價」做為出場標準。結果停損與加碼策略的長期績效,未必會優於原始策略,但賺賠比趨勢一樣有拉開。換句話說,現實世界如果要操作這個策略,那就需要藉由研究持續拉高勝率,才能有長期較好的績效喔。

結論:用操作上的技巧,拉高賠率與長期績效

操作上的技巧,會讓操作同一策略的人,有截然不同的損益分布。若要優化長期損益,則錯時停損、對時加碼可以拉高每次交易的賠率。以操作風格是追逐趨勢的人來說,拉高賠率的重要性就會更高。

但實際執行時,由於勝率降低,常常會感受到自己又被停損在低點而出現自我懷疑。這時可以增進自己判斷的能力以提高勝率,會更容易做到長期「大賺小賠」。

不過,停損的位置會影響到損益分布,在每個人風險承受度不一樣的情況下,建議還是根據自身風險承受度,選取要執行的策略。同時也要考量到自己的資金部位大小與操作風格(像是:資金無限 + 拉回買進,基本上就不需要停損與加碼)。

通常我會建議,停損的觀念一定要帶走並落實到交易上,至於獲利是否要加碼?則不一定,因為這取決於你是什麼投資屬性的人。

資金控管的上篇,我們討論了拉高賠率的操作技巧;下篇文章再來討論,我認為對資金控管最重要的「凱利公式」。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資金控管 – 系列文章:

1. 【主編碎碎念】資金控管(上):錯時停損與對時加碼的重要性

2. 【主編碎碎念】資金控管(下):藉由凱利公式決定資金配置