今年一開始時認為全年交易主軸將會是圍繞「衰退」。當時寫了三篇文章,討論進入衰退情境後的股價、評價、基本面會如何變化,根據當時狀況判斷,認為在評價不算便宜、基本面也尚未納入衰退預期的狀況下,若是衰退真的來臨,股市恐怕還沒有對衰退定價。

隨著後續公布的經濟數據優於預期,部分觀察指標反彈 (台灣領先指標、PMI),比想像強的經濟讓市場開始討論經濟有可能不著陸。

很快的在三月矽谷銀行事件爆發之後,快速升息造成銀行經營困境才被搬上檯面討論。雖然經濟預期又從不著陸跑到了硬著陸,但在各國政府持續出手拯救流動性的情況下,又有不少評論認為這將是經濟回升前的最壞狀況。

這段期間因為自己的研究明顯與市場背離,所以花了一段時間去思考今年第一季市場主要在反應的兩件事:

- EPS 不再下修:經濟數據比想像中強勁、不會走入硬著陸情境、最壞已過,且庫存經歷一年的調整已經進入尾聲,雖然尚未看到回升訊號但庫存調整的終點就在眼前。

- PE 有提升空間:央行升息進入尾聲,不再緊縮將使評價將不再有向下修正壓力,甚至在矽谷銀行事件之後因央行資產債表轉向釋放流動性,市場期待可能推升評價。

但… 真的是這樣嗎?

雖然上述內容在這幾個月無法被否證,可是我認為這樣的判斷忽略了當今 40 年未見的高通膨存在結構性因素,而這件事情將使經濟進入衰退時,聯準會很難再像過去幾年透過大幅寬鬆拯救市場;另外,站在 Top-Down 的立場,我相信經濟永遠是循環的,經濟終有一天需要著陸,尚未發生衰退不代表不會出現,往後遞延甚至還有可能提升硬著陸的機會,更何況目前緊縮的金融環境肯定會造成經濟降溫。

雖然市場期待庫存調整周期即將結束,但現在很明顯處在十幾年一次的房地產循環與信貸循環向下的時間點,以目前的循環與市場位階來看,對我這種右側擇時交易者而言,風險報酬比完全不吸引人。

過去 40 年,聯準會停止升息將短暫支撐股市

疫情前曾研究在升息進入尾聲時,聯準會政策與股市反應,而這段時間在過去 40 年都是多頭尾段 EPS (基本面) & PE (利率) 的賽跑。

因為過去 40 年基本上都是低通膨的環境,因此聯準會升息大多是因為經濟好轉,到最後一次升息時,經濟通常都處於熱絡的狀態,而這樣的背景會出現以下幾個階段:

- 階段一:升息進入尾段

基本面持續成長,但隨著升息導致債券利率大幅躍升,使市場開始擔心 PE 偏貴的問題。(EPS↑、PE↓) - 階段二:聯準會停止升息

當時 EPS 雖然成長性下滑但依舊維持成長,因此在聯準會停止升息的利率平台會出現評價修復,使指數呈現短期多頭行情。(EPS↑→、 PE↑) - 階段三:啟動降息

聯準會啟動降息,但過去幾次聯準會降息時通常基本面尚未轉差,只有 PMI <50 是必要條件 (提前啟動降息循環),而經濟則是會在降息過程中逐步轉差。回顧 1980 年後,聯準會開始降息後的股市下滑程度取決於基本面衰退程度,通常會在一季之後才能確認往哪種版本走。(EPS↓、 PE?)

- 階段四:啟動 QE

基本面大幅下滑後,聯準會啟動寬鬆政策將大幅提升 PE,而基本面也會在寬鬆政策之下得到托底的支撐,波動降低、多頭重新啟動。(EPS→、 PE↑↑↑)

過去 40 年聯準會轉向寬鬆時,對評價回升有幫助,由於當時基本面仍呈現成長趨勢,因此對於股市也有多頭支撐的力道。

有結構性通膨時,聯準會停止升息並沒有多頭支撐力道

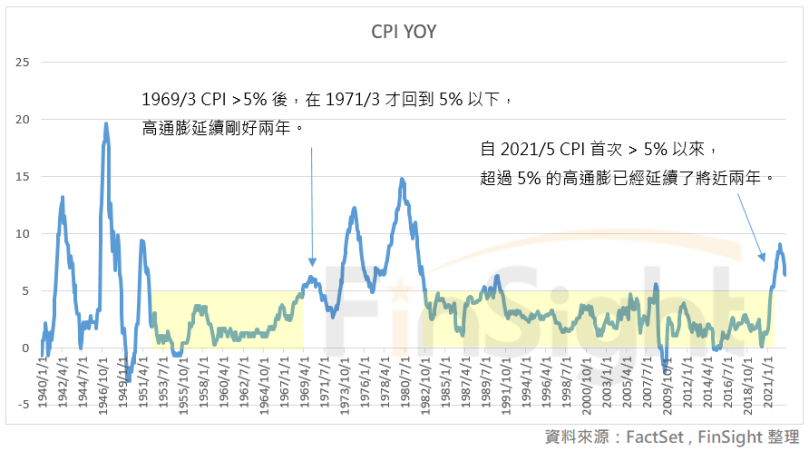

但這樣的狀態,顯然不適用於本波升息循環。這次升息是在通膨超過 5% 時才啟動的。升息的過程中陸續出現經濟降溫訊號,甚至過去降息唯一必要條件 PMI<50 出現後,聯準會仍持續升息。

根據美林近期報告做的統計,過去 40 年雖然聯準會停止升息之後,股市在未來三個月平均漲幅有 8.1%、六個月漲幅有 13%;但在 1970~1980 的停滯性通膨年代,聯準會最後一次升息後三個月的股市反而下跌 4.5%、六個月後下跌 6.4%。

圖一:CPI 年增率睽違 40 年後跳升至 5% 以上並延續將近兩年,類似 1970 年代早期

更何況以目前的評價來看,大多已回到過去均值偏高的位置,若考量到利率水準,則現在的評價其實不僅不便宜還非常貴呢。在現在這個位置,要期待評價再大幅提升,恐怕也只有聯準會的瘋狂 QE 才有可能。

可是客觀來說,要啟動 QE 機率超低,姑且不論經濟預測依舊強勁,更重要的是這次通膨升溫是存在長期結構性因素,這將導致聯準會未來的利率政策不會像過去 40 年一樣。(關於通膨的問題,未來幾篇文章再講)

圖二:通膨長期結構性因素鬆動,誘發通膨上揚的警訊(央行副總裁陳南光先生觀點)

資產負債表增加雖然提供流動性,但沒有改變緊縮方向

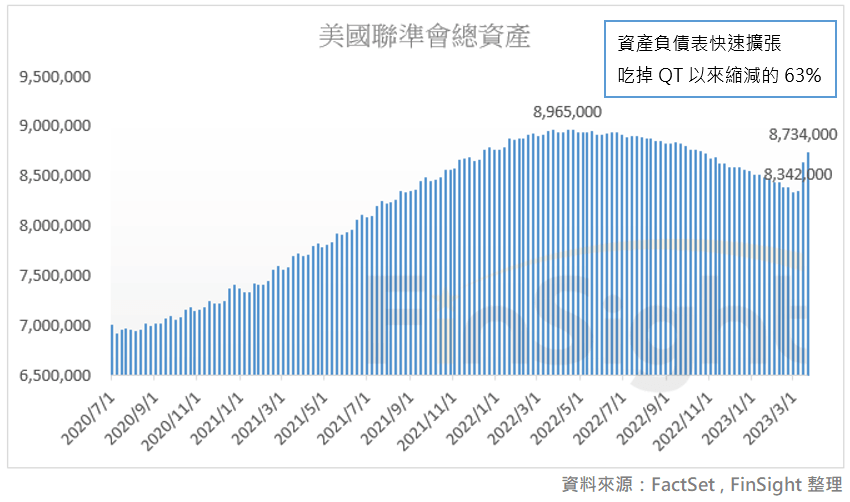

由於矽谷銀行事件,使聯準會過去兩周的資產負債表大幅增加,出現部分聲音認為聯準會開始轉向寬鬆、將進一步提升 PE。

雖然提供流動性對穩定市場一定有幫助,但這次的資產負債表增加並沒有改變 QT 方向,而是在貸款部分暫時支持銀行的流動性,而這些借貸出去的錢必須要在未來快速收斂,否則恐怕會有更大的未知事件發生。(換句話說,三月底開始的聯準會資產負債表中的借貸金額應該要大幅降低)

圖三:聯準會資產負債表

整體貸款金額大幅提升顯示銀行缺乏流動性,但若是看貸款佔資產比重,目前水準比較類似 2008/3 貝爾斯登倒閉時的狀態。雖然目前檯面上看不到引發系統性踩踏事件的可能,但如果因此想判斷是最後利空恐怕還太早,因為更關鍵的是要判斷「緊縮環境是否有轉變」,只要緊縮環境沒有改變,鬼故事就還有可能繼續出現。

註:相隔 15 年的同一天 (3/16),聯準會出手拯救流動性

- 2008年3月16日,在美國聯邦儲備局(聯儲局)緊急出手,同意「包底」300億美元,貸款支持美國摩根大通公司後,摩根大通公司隨即宣布將以總值約2.36億美元(每股2美元的初步建議價格)收購次級貸款風暴中瀕臨破產的貝爾斯登公司。

- 2023年3月16日,美國財政部、聯邦準備理事會(Fed)與聯邦存款保險公司(FDIC)、美國通貨監理局(Office of the Comptroller of the Currency)發佈聯合聲明,表示11家銀行已向第一共和銀行(First Republic Bank)注資300億美元。

圖四:聯準會資產負債表與資產端細項 – 直接持有證券、貸款、貸款佔比

而現在不僅利率維持高檔,聯準會 QT 也尚未轉向,整體緊縮環境並沒有好轉;況且至今殖利率依舊呈現倒掛,對銀行經營仍有負面影響。

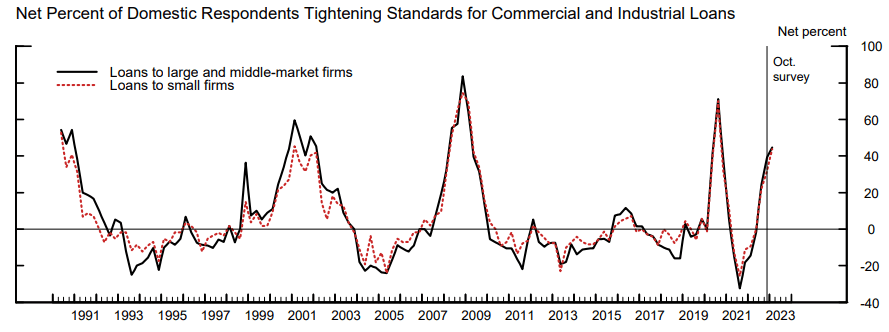

只要緊縮的環境沒有好轉,流動性問題依舊會是市場中龐大的壓力,加上高利率政策產生的效果是有遞延性的,接下來信用風險的問題將在各個看不到的角落開始出現。從聯準會提供的銀行借貸行為來看,去年第四季為止已明顯緊縮,今年第一季在矽谷銀行事件之後,銀行借貸行為想必是會更加謹慎。

圖五:聯準會提供的銀行借貸行為持續緊縮(2023/1 公告在 2022Q4 調查)

整體市場緊縮的後遺症,就是使信貸週期與房地產週期同步向下,經濟將持續往降溫的方向走。紐約聯儲認定的美國衰退機率持續創 40 年新高,雖然目前經濟數據依舊相對強,但不可否認的是,我們離衰退的時刻也越來越近了。而無論這個衰退是軟著陸還是硬著陸,目前股市預估下半年企業獲利將顯著回溫,這與即將到來的衰退假設恐怕是存在矛盾的。

圖六:紐約聯儲認定美國衰退機率創近 40 年來新高

結論:市場這條狗恐怕已經跑得太前面了

真的覺得股票市場很有趣,雖然歷史總是不斷重複,但也不會簡單重複。去年 Bottom-Up 選股的人懷疑人生,今年則是換成 Top-Down 操作的人皺眉頭 (笑),永遠無法用同一種方式應對市場、思考未來。

但不變的是,總體循環、產業趨勢、個股基本面都有其威力,根據個人信奉的內容,按照凱利公式在有把握的時候下大注、做到交易上的大賺小賠,才是長期活在市場的關鍵。

可以理解,市場在經濟基本面沒有更壞的短暫時間窗口下,參考許多過去 40 年的歷史經驗期待未來。加上短期經濟數據比想像中強,市場期待庫存調整循環最壞已過,聯準會沒有再更鷹,都是短線可以偏多解讀的事情。

可是中長線若站在信用緊縮的角度來看,現在很明顯處於十幾年一次的房地產循環與信貸循環向下的週期,按照循環的角度來看,衰退離我們是越來越近了,若衰退真的到來,市場顯然沒有對衰退情境定價。況且評價已經拉高到歷史上緣,甚至有些標的必須要用明年的獲利才能推薦買進,對我而言,市場這條狗已經跑得太前面了。

雖然對有績效壓力的人來說,參與這個行情恐怕是必然的 (這也是過去一段時間讓我非常困擾、煩惱到都沒心思寫文章的事情 QQ),但關鍵還是自己想驗證什麼事情,然後根據想驗證的事情做對應的交易。

以現在過高的評價、流動性緊縮狀況未變、衰退尚未被定價,我認為展望到年底,保護本金、保持風險意識、保有安全現金流還是最重要的事。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

謝謝您分享,非常棒文章

讚讚