上篇文章我們講到:「資料驅動的科技革新」將創造半導體未來十年的巨大商機。為了處理爆炸成長的數據量,高速運算晶片成為半導體成長主要趨勢,而為了有對應的運算量,「以資料為中心的高速運算模式」就成了兵家必爭之地。

近一個月從 Intel 跨足晶圓代工,再到 NVIDIA GTC 的 AI 產品火力展現,加速白熱化的競爭格局,讓未來的趨勢越來越明確。

整體而言,以資料為核心的運算,將帶動 HPC 產業鏈的價值移轉。針對不同的運算需求,不僅晶片製造走向立體封裝的跨晶片整合,也會帶動終端客戶有越來越多自製晶片的需求。

而 FinSight 認為,半導體供應鏈為了綁住客戶,有兩個主要選擇:

- 做異質共構晶片的 Fabless:藉由併購強化 XPU 晶片效能

- 做有能力代工的 Foundry:擁有先進製程 + 異質共構立體封裝技術

這篇文章,我們將從 Intel 為什麼要跨足晶圓代工拆解未來趨勢。當半導體出現結構性改變的情況下,產業鏈的價值轉移,將決定各廠商的長期評價。

Intel 跨足晶圓代工?新任 CEO 看到了什麼?

英特爾新執行長 Pat Gelsinger 在 3/23 首場線上演說時,發布了公司新戰略 IDM 2.0 計畫,包含:

- 未來大部分產品將繼續在英特爾內部工廠生產:2023 年預計推出的 CPU 產品,包含針對消費型的 Meteor Lake 和針對數據中心的 Granite Rapids,均採用 7nm 且目前進展順利。

- 擴大與第三方代工廠的生產合作模式:擴大外包合作,將使生產更有靈活彈性,可根據不同成本、效能、生產進度與供應鏈變化,優化產品藍圖。合作產品將包含 2023 年起,消費型與資料中心的計算核心產品。

- 推出新的晶圓代工服務:計畫投入 200 億美元,在 2024 年後推出 7nm 以下先進製程和封裝的代工服務,包含 X86、ARM 和 RISC-V 架構,主要服務美國與歐洲客戶。部門將獨立運作並直接向 CEO 報告。它將結合先進的工藝技術和封裝,提供包括 x86 內核以及 ARM 和 RISC-V 生態系統 IP。

這場展望未來的會議中,公司對於市場的看法依舊圍繞在「雲、AI、智慧端點、傳輸連結」創造的未來世界成長驅動力上。而客戶需求與工作負載的多樣化與複雜性增加,使產業轉型:

- CPU → XPU:先進封裝與跨晶片的立體整合,是提升效能關鍵。

- 單晶片 → 封裝:Intel 封裝技術有 Foveros (3D) 和 EMIB (2.5D)。

同時,公司認為晶圓代工的潛在市場巨大,預計到 2025 年,晶圓代工市場的規模將達到 1000 億美元 (CAGR 8%),其中大部分增長來自於領先的計算技術 (HPC),而 Intel 說這是他們的專長。

主要產品自製、同時擴大外包比重、然後又要開啟晶圓代工市場?

看起來可能有點矛盾的動作,卻是從 VMW 來的 CEO,看到了未來雲端趨勢下的重要賭注。

我們先前談論過,晶片生態正在改變。

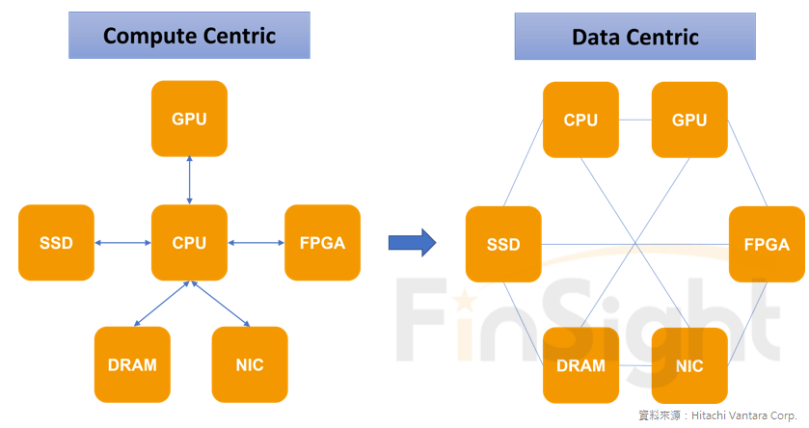

為了因應龐大資料處理,「HPC 是半導體未來幾年的成長主軸」。而以資料運算為核心的晶片架構,正在改變以傳統運算為中心的晶片思維。

圖一:以資料為中心的晶片架構,正在衝擊以運算為中心的傳統思維

在新形態的晶片架構之下,高速運算晶片的製造過程訴求先進製程與立體封裝。「HPC、先進製程、立體封裝」這也是台積電在法說會中講到,未來成長優於公司平均成長的主要三個項目。

高速運算:HPC

先進製程 + 異質整合立體封裝

- 資料驅動晶片強調運算與記憶體間的高速連結,在摩爾定律趨緩之際,先進製程 + 立體封裝是追求高速運算的標準配備。(文章)

- 各晶片大廠針對資料驅動的晶片進行併購,包含:NVDA 與 AMD。(文章)

- 異質整合封裝滲透率將大幅提升:Gartner 預估:到 2030 年 IC 有 90% 用異構集成,而 2020 年只有不到 5%。

更重要的是:資料驅動晶片,由於應用場域與處理數據內容廣泛且多樣,創造了客戶「自製」需求。

需求產生質變,造就半導體供應鏈價值移轉

產品終究服務終端客戶,終端的需求質變,是創造半導體價值移轉的主要原因。

當處理巨量資料成為產業關注的重點,以「雲、平台、生態系」為核心的終端客戶,就會在特定領域創造不同晶片需求。

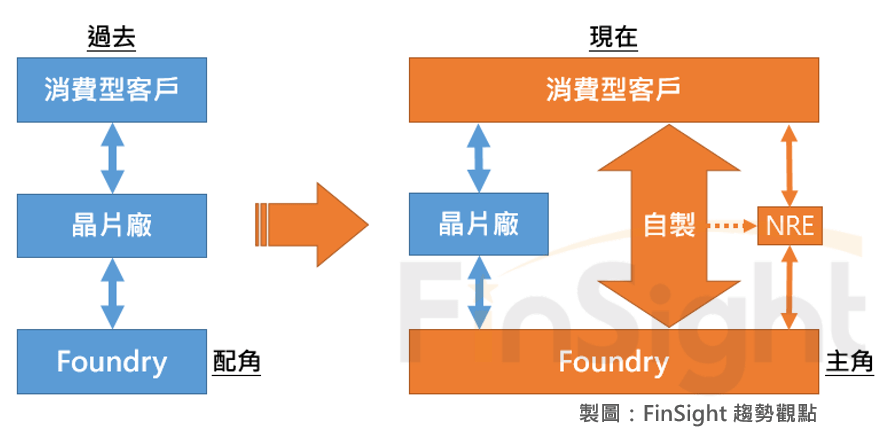

消費者端 (2C):消費型大廠往生態系平台轉型,帶動廠商自製晶片需求。

- 大廠創建生態系往軟體轉型:消費型終端產品的價格有天花板,近幾年消費大廠(例:蘋果)逐漸往軟體轉型。而當創建生態系為首要目標時,硬體就會以提升消費者體驗為核心,藉由提升運算效能、提供更好軟體服務為主。

- 大廠自行研發晶片的需求提升:為了創建平台生態系、提升消費者體驗,並擴大與競爭對手產品差異,自研晶片需求提升,像是:蘋果 M1 晶片要創造跨平台終端體驗、Tesla 車載晶片將關鍵技術掌握在自己手中、Amazon 語音晶片…等。

- 越來越多端點晶片需求:整體而言,隨著雲端應用更完善,端點晶片將開始蓬勃發展。終端產品不僅訴求輕薄短小,同時需要可運行特定 AI 指令,並滿足長期待機的低耗能。

圖二:消費者產品往生態系平台轉型,帶動廠商自製晶片需求 (例:Apple)

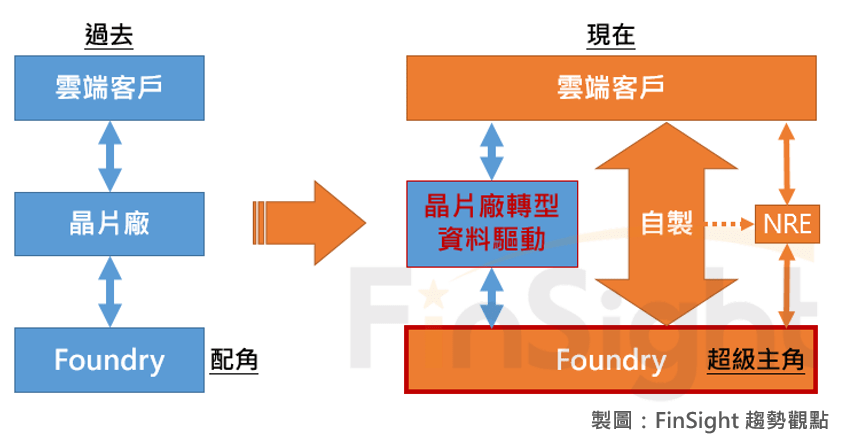

企業端 (2B):HPC 的主要成長動能在雲端,對能源效率的追求永不停止。

- 數位轉型帶動雲端需求:去年起,企業轉雲進度明顯加速,廠商對雲端需求提升並加速相關資本支出。用軟體定義的資料中心,需要高效能、低耗能的高速運算產品,對能源運算效率的追求上無法滿足。

- 晶片大廠的主戰場在雲端:雲端業務蓬勃發展,將增加「資料驅動晶片」與「客戶自製需求」。

(1) HPC 晶片大廠:雲業務一直是高單價、高獲利、高成長的業務。(營收占比 >30%、CAGR >30%、GM 優於其他產品線 10% 以上)由於雲端受惠軟體定義,晶片需求轉為資料驅動,促使晶片廠 (AMD.NVDA) 開啟併購之路。

(2) 雲端廠商:為了滿足不同客製化需求,加上雲端獲利佔比提升,廠商為了提升效能同時節省耗能,開始部分自製晶片(GOOG / MSFT / AMZN / 中國)。除了可自行研發之外,也可以找委託設計服務公司進行晶片設計 (NRE)。

圖三:雲端創造資料驅動的巨大商機,推升 HPC 需求

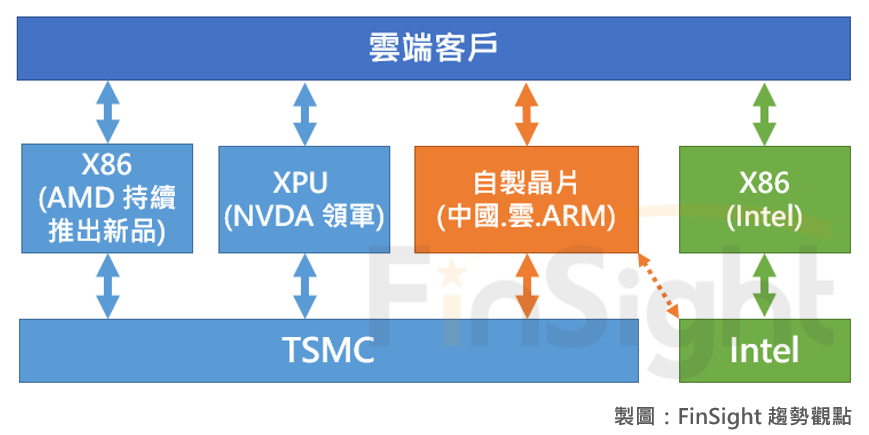

當晶片大廠開始併購往資料驅動晶片整合、終端客戶也開始有自製晶片的需求時,需要先進製程與立體封裝的客戶大幅擴張,對原本專注於 X86 的 Intel 而言,就出現了被 XPU 與 ARM 架構鯨吞蠶食的壓力。

因此,應對 HPC 不可逆的產業趨勢,為了綁住客戶可以有兩個選擇:

- 晶圓代工:當客戶有自行研發晶片需求,要綁住客戶 (尤其雲端),就不可以忽視晶圓代工市場。惟此路徑難度極高,不僅資本支出驚人,先進製程與封裝的技術難度也非常高,需要有跨晶片整合能力。

- 完善資料驅動的 XPU 晶片:以 XPU 為核心,藉由收購並整合資料驅動所需的晶片,站在平台服務的立場,做出更有效率產品。 (AMD. NVDA 正藉由併購優化產品,今年 NVIDIA GTC 就是極佳的火力展現)

對 Intel 而言,固守原有領域,不符合時代趨勢。

展望未來雲的世界,X86 CPU 市場占比越來越小,但這卻是 Intel 獲利最核心的部分,因此一定要開拓一條新戰線,才能做到未來客戶的生意。而兩條路徑中,也許 Intel 是考量到目前政治局勢支持在地生產,加上對於公司的先進封裝能力十分有信心,所以才在兩者之間,選擇了做自製晶片的代工生意。

回頭來看 Intel 推出的晶圓代工策略:7nm以下 ( EUV + 立體封裝) / 服務歐美雲端客戶與政府 / 2024年推出 / 業務直接報告 CEO。這其實是符合市場趨勢,並避開了與原有業務的矛盾。

圖四:面對雲的時代來臨,Intel 做晶圓代工是為了綁住客戶的選擇

夢想很美好,但現實是殘酷的

其實現在是個還不錯的時間點讓 Intel 拋出晶圓代工議題。半導體面臨史上最猛的缺貨潮,一定會使相關雲端廠商與歐美政府有興趣支持 (因為大家想分散供應鏈),這也是為什麼公司講到有 20~30 家雲端廠商開始洽談。

但關鍵不是需求,而是 Intel 在先進製程、立體封裝、服務 XPU 晶片的技術。

公司強調,對自身的先進製程與立體封裝的進程十分樂觀,尤其是這段期間發現封裝技術超級強,預計將在 2023 年推出的 CPU 中採用 Foveros 3D封裝。

補充:台積電本次法說會表示,SoIC (3D 前段封裝) 將於 2022 年小量產,並用於超級高速運算。FinSight 認為在摩爾定律趨緩之際,前端 3D 封裝將開啟高速運算的新時代,會是判斷未來成敗關鍵。當然,我們對台積電技術的推進十分有信心。

其實 Intel 在 2016 年是最早看對趨勢的公司,當時因應資料驅動時代,陸續收購 FPGA (Altera)、車用 (Mobileye)、AI (Habana) …等其他晶片,並將其營收結構重新調整,卻因代工不順而拖累相關產品,導致市佔流失。

現在要確認 Intel 有能力可以做好晶圓代工業務,只能說證據不足,畢竟現階段時間不站在 Intel 這邊。除了 HPC 市場正在加速擴張,競爭對手也在快速擴大自身的競爭優勢,若投入在晶圓代工的資本支出無法換來順利量產,則 Intel 恐怕落入最差的情境。

FinSight 認為 Intel 新任 CEO 已經看對了未來趨勢,並有決心重新定位公司在資料驅動時代底下的定位,但即便如此,公司依舊面臨著殘酷的現實處境。

我們將在下一篇,繼續討論環境對 Intel 而言有多殘酷。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?