這段期間,市場高度關心 Intel 是否將產能外包台積電,股價也在這段期間有比較大幅度的變動。

FinSight 將從 Intel 的說法,回顧這段期間以來,兩家公司的競合與我們的判斷。

回顧過去一年多來,Intel 的策略轉變

講到 Intel 策略的轉變,必須回頭看 2019 年 12 月,執行長 Bob Swan 在瑞士信貸的科技會議中表示:「放下 CPU 市佔九成的執著,放眼 30% 半導體市場」,這個重大策略的定調。

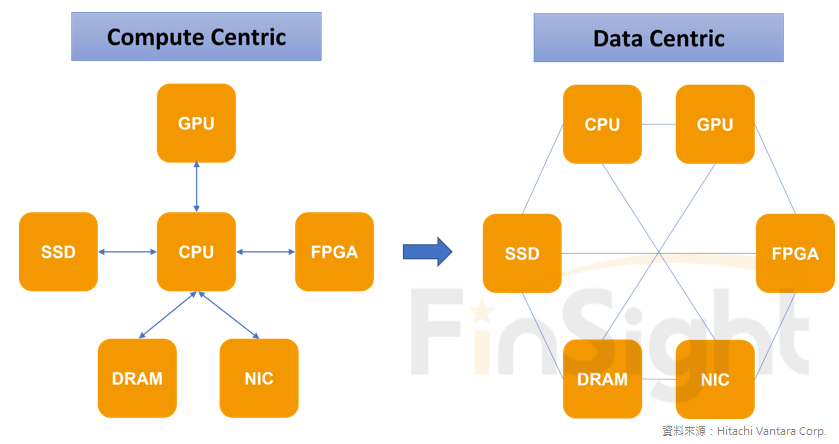

當時我們曾寫過分析文,認為 Intel 由於 10nm 的延宕,造成 CPU 缺貨而要擴大產能不足的 14nm 資本支出,是一種資源錯置。加上市場需求的產品從過去以 CPU 為核心,轉向以資料為核心,進而擴大了 XPU 的市場空間,因此異質整合立體封裝在高速運算晶片中的意義就更加重要。而在競爭對手陸續採用台積電先進製程與立體封裝的壓力下,2022 年將是 Intel 需要思考是否要將產能外包的重要時間點。

圖一:以資料為中心的晶片架構,正在衝擊以運算為中心的傳統思維

而去年 7 月,Intel 在 2020Q2 法說會中表示 7nm 因製程不順,將遞延到 2022 年底 ~ 2023 年初。當時我們也寫了分析文,認為兩家公司的獲利能力正分別進入正向循環與負向循環。由於先進製程的資本投資非常大,新製程能否順利推出,將會顯著影響公司的獲利表現,領先者的優勢將十分顯著、落後者的壓力就會非常巨大。

隨後半年,Intel 對外發言中不斷強調,公司發現了 7nm 流程中的特定步驟缺陷,經改善後已經可以解決問題,並簡化了 7nm 架構以確保 2023 年能順利推出新產品。

2020 年 12 月,一樣是在瑞士信貸的論壇中,執行長 Bob Swan 不僅強調了 7nm 的進步,並表示:「持續追求先進技術是 Intel 的價值,將會繼續投資 7nm / 5nm / 3nm」。他表示,公司在決策的優先事項主要有以下三點:

- 提供客戶可預測的產品路線圖:目前在 2022 年之前的產品路線圖都沒有問題,公司要考量的是 2023 年以後該如何採用第三方代工廠。(是否採用?到何種程度?到哪段期間?)

- 持續發展 IDM 模式:Intel 認為 IDM 模式是公司核心,而新型態的 IDM 模式將在自製與外包之間取得最大的彈性,並更充分的發展封裝技術與設計能力。

- 持續投資先進製程的技術開發:持續投資範圍包含 7nm / 5nm / 3nm。

可見公司直到去年底之前,依舊堅持 IDM 模式和持續投資先進製程技術。

Intel 新任 CEO:2023 年大部分產品自製,但會擴大代工比重

在台積電法說會之前,1/13 Intel 公告了將在 2/15 替換 CEO 的新聞。技術出身且在英特爾待了 30 年的 VMWare CEO Pat Gelsinger 將擔任新 CEO,且公司在新聞稿中再一次強調 7nm 製程順利。

而 Intel 在 1/21 的法說會中,新任 CEO 也參與了會議,並表示參考了公司過去半年優化 7nm 的資料之後,對公司製程的看法與原經營團隊相似。

雖然要在 2/15 上任之後才確定外包方案,且最晚於 4 月財報會議前給 2021 全年展望,但整體而言,新任 CEO Pat Gelsinger 認為:「我有信心我們2023年的大部分產品將在內部製造。同時,鑑於我們產品組合的廣度,我們很可能會擴大對某些技術和產品的外部晶圓代工廠的使用。」

“I am pleased with the progress made on the health and recovery of the 7-nanometer program,” Gelsinger said. “I am confident that the majority of our 2023 products will be manufactured internally. At the same time, given the breadth of our portfolio, it’s likely that we will expand our use of external foundries for certain technologies and products.”

2020Q4 Intel 電話會議 / 新任 CEO – Pat Gelsinger

此外,在這次電話會議中,Intel 再一次強調正在擴充 7nm 產能且不會終結對先進製程的研發,其中有幾點是他們認為的關鍵:

- 新形態的 IDM 模式:公司考量外包的因素主要有以下三個,「路線圖、經濟效益、確保有供應鏈控制能力」,未來將持續用 IDM 優勢並投資於技術開發領先地位。他們認為有自製跟外包的能力,是競爭對手沒有的,Intel 可以在這兩者之間取得平衡,以提供長期滿足客戶的領導產品。

- 先進封裝技術越來越重要:Chiplet 可以提升良率,而且從 CPU 到 XPU 的結構中,必須綜合考量 GPU、AI、memory、安全性、軟體。

- 持續投資先進製程:過去六個月 7nm 取得的進展很重要,會持續投資 7nm 之後的下一代先進製程。同時公司正在增加 7nm 的支出,以為下一代工具做準備,目前對7nm技術的進步很有信心,因此大部分會在內部製造,但也會增加外包比重。

備註:目前 Intel 外包比率 15~20%,其中 GPU、Altera FPGA、Mobileye 車用晶片、Habana AI 晶片都採用台積電 7nm 製程,且不少上述產品是從 28nm 升級的。可見 Intel 在 CPU 之外的產品線,其實非常依賴台積電先進製程代工。因此這邊討論的擴大採用,應該是在 server CPU 與消費型 CPU 之外的產品,這些產品外包之後將很難再拉回 Intel 自製,而公司將專注於 CPU 的製程優化。

此外,公司再一次強調「市場的改變:CPU → XPU」。

CPU 雖然很重要,但需要多體系的 XPU 來幫助客戶針對特定工作負載進行優化。2020Q4 Intel 推出新的獨立 GPU、oneAPI (跨行業基於開放標準的統一編程模型),同時看好在資料中心推理的市場空間,持續將 AI 功能加入從雲到端的所有產品。

另外,隨著越來越多的計算從雲下放到端,整個網路都需要越來越聰明,其中包括通用與訂製架構 (包含 FPGA 與 ASIC ) 進一步進入電信端。公司將與 VMW 共同合作 5G 戰略,因為 5G 將代表一個正在重新定義的平台邊緣計算。

從雲到端的網路升級,帶動 5G 開放架構的資通訊廠商機會。我們在先前的文章中講過,過去一年半導體併購案的核心,都來自於從雲到端的網路與計算升級,不僅 Intel 宣布要與 VMW 共同合作,AMD 收購 Xilinx 也是可以跨入過去沒有做過的電信端市場。

(但詳細的開放架構後資通訊廠商的電信端商機,未來有機會我們再談。)

Intel 的決定,需要時間證明是否能達成,這次將沒有退路

從上述整理的 Intel 對外說法,其實方向算是很一致。

但面對市場轉向「以資料為核心」的需求質變,加上競爭對手也不斷推出優異的新品競爭時,Intel 沒有退路,必須按照 Roadmap 推出新品。而 Intel 的競爭者,正在從三個面向瓜分市佔:

- 以資料為核心的運算主體 XPU:以雲端、AI 為主的運算,擴大 XPU 市場,其中包含 GPU、FPGA、ASIC。在這些晶片成長性優於 CPU 的情況下,CPU 佔比相對下滑。

- ARM 晶片用於強大的端點運算:Apple 自製 M1 晶片、Chrome book 熱銷(聯發科預估 ARM 架構 Chrome book 今年可成長 60%),加上微軟支持 ARM 架構的軟體平台,皆可望提升端點 ARM 晶片的銷量。此外,中國自製 ARM 晶片在部分資料中心的應用比重也持續增加,將降低 X86 佔比。

- X86 競爭對手 AMD 持續與台積電合作推出新產品:客戶最在乎的是穩定推出產品路線圖,AMD 與台積電合作後保持每年改款。AMD 在法說會中表示,資料中心業務逐季提升、沒有看到庫存調整,且 Server 合作客戶已經開始擴大到以前很難打入的企業端。另外,根據 PassMark 最新統計,AMD 於全球桌上型電腦 CPU 市場上佔據了 50.8% 的市佔,15 年來首次超越 Intel。

圖二:PassMark 統計 AMD 與 Intel 在 PC 與 所有 CPU 的市佔

來自競爭對手的三項壓力中,有兩項並不會被 Intel 外包與否的決定改變,分別是 XPU 與 ARM 的市佔增加。唯一可能會被 Intel 自製策略影響的,是與 TSMC、AMD 的三角關係,但 AMD 推出新製程的進度依舊穩健,預計 Zen 4 將採用 5nm 且可望在未來採用 SoIC 的前段封裝技術。(台積電表示 SoIC 2022 年會有產品推出)

結論:Intel 是國家資產,但客戶在乎的是 Roadmap

新任 CEO 在這次法說會中,認為 Intel 是國家資產。在這樣的背景下,FInSIght 認為公司不會放棄 IDM 模式,因為讓出晶圓代工技術將被別人掐在脖子上,就像中國想發展半導體,結果最先進的晶圓代工技術追不上。

但面對龐大市場需求的質變,所有客戶都在強調 Roadmap。當所有下游都要隨著晶片進度而推出產品時,Intel 必須要保證「新產品 + 足夠產量」的推出,才能讓其他公司不被影響。所以能順利推出新產品的進度,還是最重要的。

整體而言,FinSight 認為 Intel 必須在 2023 年推出 7nm 新品並保證有足夠的產量,毫無退路,因為強大的競爭對手,正在順利地推出新產品以搶攻市佔,無論外包與否,面對 ARM 與 XPU 侵蝕 CPU 市佔的壓力依舊。

但若是 Intel 製程順利,則將在 CPU 重新與 AMD 競爭,依舊不容小覷,屆時將有機會調升評價。但 Intel 要證明這件事,要持續等到 2023 年,加上 14nm 以下已經 delay 好幾年,要市場認同需要給出成績。

整體而言,FinSight 依舊看好台積電在順利推進製程下,協助客戶取得更多市佔的能力。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐