今天這篇文章,我們依舊會延續【台積電創造的領先優勢 – 技術篇與市場篇】的內容,來看看半導體典範轉移時代底下的最大受惠廠商之一:AMD。(另一家受惠者 NVIDIA 我們寫過很多篇分析了,詳情可以回顧過去文章)

近一年半導體行業的巨額併購,劍指資料中心

數位革命的核心,在於處理運算晶片的雲端大腦。

先前我們講過資料中心的需求正在不斷往端點釋放,而且這兩年來受惠 AI 運用增加、客戶需求擴張,使整體需求出現質變,並對半導體廠商獲利有關鍵影響。

上一季財報我們也講到,科技廠商在疫情之後的現金流明顯增加,這可能加速廠商併購、回購股票、增加股利。而我們最喜歡的,其實是看到廠商面對未來競爭環境的轉變,出現策略性併購。

近期的半導體收購案,讓 2020 年預估的併購金額將創 2016 以來新高。其中 NVIDIA 從去年收購 Mellanox 再到今年的 ARM,都是要補足在資料中心高速運算產品的話語權。而近期的 AMD 收購 Xilinx、Marvell 收購 Inphi,也是要強化資料中心產品的多元性。

上述廠商的資料中心營收,都是各自營運的重要成長動能,而且 NVIDIA、AMD、Xilinx、Marvell 也都是台積電 7nm 以下先進製程的合作夥伴。

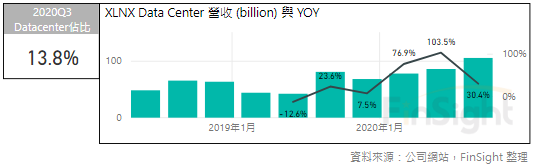

Xilinx 在這次法說會中即強調,資料中心持續取雲端大客戶的訂單,加上今年資料中心以汰換需求為主,加速資料傳輸的 SmartNIC 成為重中之重。

圖一、Xilinx 的資料中心營收走勢與 YoY

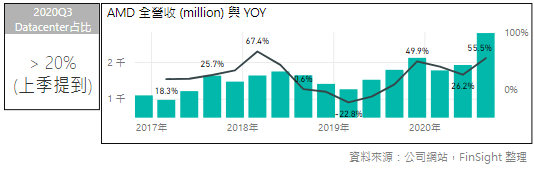

圖二、AMD 的營收與 YoY

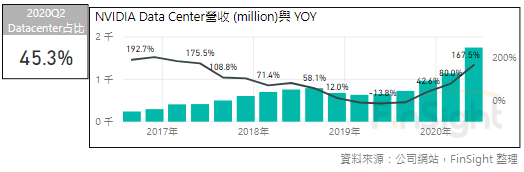

圖三、NVIDIA 的資料中心營收走勢與 YoY

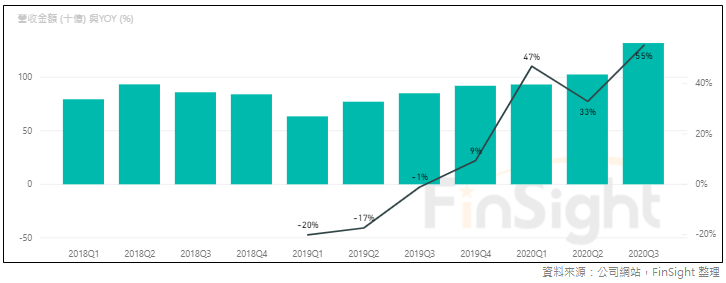

台積電在這次法說會中,講到長期成長大於公司平均成長性的項目,分別是「高速運算晶片、立體封裝、先進製程」,而 HPC 在台積電的比重已經高達 37%,預估在成長大於公司平均的情況下,有機會在 2023 年追上手機成為第一大平台。此外,台積電也有講到 3nm 在 2022 下半年量產時,手機和 HPC 都會採用。這和過去新製程推出第一年只有手機客戶採用的情況是不一樣的。

圖四、台積電的 HPC 營收走勢與 YoY

在這種環境底下,Intel 面臨的困境有幾個:

- 競爭對手持續快速搶奪市佔,造成的價格競爭巨大,並反映在財報中。

- 傳統 CPU 的市場持續被先進製程與立體封裝的 HPC 晶片替代。

- Intel 本身的先進製程進度與量產能力的問題,還沒有解決。

即便 Intel 在這次法說會中,強調明年一月時會再確認 2023 年的新產品到底該怎麼處理,看是自己做、外包、還是兩者並用,但其實光 Intel 競爭對手的成長性,就足夠讓台積電 HPC 營收顯著成長了。

AMD 正在創造更強競爭力,正面看待併購 Xilinx 效益

我們認為 AMD 收購 Xilinx 的決定,正符合目前半導體發展的趨勢。

AMD CEO 蘇姿豐在這次的電話會議中表示:「單晶片的未來已經過去,未來將是立體封裝的世界」。從市場的角度來看,這個收購案其實是一加一大於二的決定,加上現在 Xilinx CEO 也曾是 AMD 出身,兩者對未來主要市場的共識度非常高,並持續鑽研軟體加速的開放平台。

不過收購案之後,市場疑慮主要在以下兩點:

- Intel 過去也曾併購 Altera 但效益不大:主要是因為當年 Intel 的晶圓代工拖累了 Altera 推出先進製程的進度,導致 16nm 被 Xilinx 獨佔了很長一段時間。但現在 Xilinx 和 AMD 在先進製程都是採用台積電的代工,因此問題應該不大。

- AMD 過去併購的經驗淒慘:市場很多人疑慮 AMD 現在好不容易才降低債務又要重啟收購,對經營層充滿不信任。但我們認為現在的 AMD 已經藉由台積電的先進製程,擁有了持續推出新品的能力,加上現任 CEO 成功帶領 AMD 轉型,包含成功轉換晶圓代工廠,因此我們對這次的收購案是正向的。

而兩者之間的業務與客戶其實是互補的。

AMD 在資料中心主要專注於運算加速的 CPU、GPU,Xilinx 則是傳輸加速的 SmartNIC。另外 Xilinx 通訊業務佔比將近四成,這一塊是 AMD 完全沒有涉足的終端領域,公司期望可以藉由此次併購,順利打入新的市場。

總體來說,AMD 期望合併之後的公司,長期營收成長可以大於 20%。雖然和原先 AMD 預估的成長性相當,但卻高於 Xilinx 長期營收成長的 15%,顯示公司認為收購可望產生綜效。

數位革命的「指數型成長」,將顯著擴大領先者的優勢

還記得 2017 年 NVIDIA CEO 黃仁勳在講 AI 的發展時,曾經說過:「AI 正在吃掉軟體,且發展以指數型成長,動作太慢就會出局」。那時他將 AI 的發展比喻為一場棒球比賽,並相信只是第一局剛開局,當進入第二局、第三局之後,每一局的時間都會比前一局更短。而每一局都不斷加速的原因,就是「指數型成長」。

「如果從旁觀者的角度來看,進入第三局的感覺,就好像人們在你身邊以光速旅行。如果你剛好是其中一粒光子,就沒問題,但如果到了第二局、第三局,還沒有坐上深度學習這輛列車,那你就出局了。」

晶片的發展何嘗不是如此,先進製程的發展也是一輛指數型成長的列車,領先者優勢將越來越明顯、落後者的壓力將越來越大。

FinSight 認為:掌握製程關鍵技術的台積電,就是其中一粒光子。與台積電一同成長的 AMD,也將搭上同樣一台高速列車共同成長。

在現在這個時間點,以 AMD 持續取得市佔的能力,加上我們對 AMD 收購 Xilinx 的態度正向,因此持續看好 AMD 將在 HPC 市場中取得更重要的地位。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐