先前我們講到下半年一些趨勢的轉變,主要包含了三大部分:

中國經濟在過去三十年快速成長,2008 年金融風暴的四萬億投資計畫,雖然支撐了當時的全球經濟,卻也為自身帶來不小的後遺症。

不效率的基礎建設投資與氾濫的地方政府債務,是中國政府近年來不斷努力解決的問題。而相關的債務問題將在今年第四季,走到這幾年壓力最大的情況,這對總經走勢持續疲弱的中國,無疑是雪上加霜。

這篇文章,我們統計到 2021/8/25 的相關數據,來看中國債務面臨的困境。

中國債務違約逐年攀升,今年已經來到同期新高

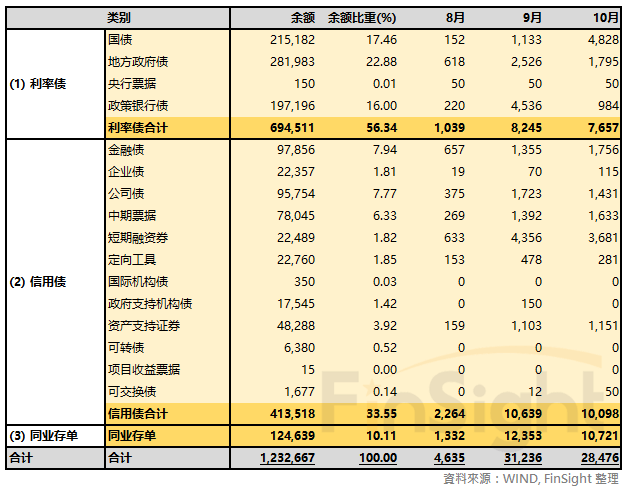

目前中國債務存量 123.25 兆人民幣,其中利率債佔 56%、信用債 34%、同業存單 10%。利率債主要是指國債、地方政府債券、政策性金融債和央行票據,而信用債則是指政府之外主體發行的本息償付現金流債券。

表一:中國債務餘額(單位:億人民幣)

雖然中國債務 / GDP = 123%,對比成熟國家 (美國 133%、日本 257%) 沒有過高。但中國在 2014 年之前存在「剛性兌付」,當政府為避免違約與破產、無論如何都會對壞帳買單時,地方政府與投資人就可以藉由投機且不承受風險的作法,透過舉債,進行不效率的基礎建設槓桿投資。

這樣的作法下,造成不少荒謬的景象。

除了有很多效益非常低的基礎建設投資之外,社會氛圍也深信銀行不會倒、股票一定漲、房地產榮景會持續下去、地方政府不可能破產,因為無論如何有政府做擔保。

備註:股票一定漲,是指當時中國股票不會下市,因此股民的必勝策略就是買入第二年的 ST 股票。中國政府規定連續三年虧損股票要下市,當股票不會下市,第三年 ST 股就會成為暴漲的轉機股。

但這種方式是不效率的,因此自 2014 年中國打破剛性兌付開始,政府為了使市場機制效率化,開始逐步要求讓違約自然有序發生,並強化資本市場各種機制。從那年開始,我們看到中國政府陸續開始在各行各業進行供給側改革,希望用政策的方式陸續出清過去不效率的行業,從基礎建設、化工能源、到房地產…等,不斷淘汰質量不佳的企業是政府最大目的。

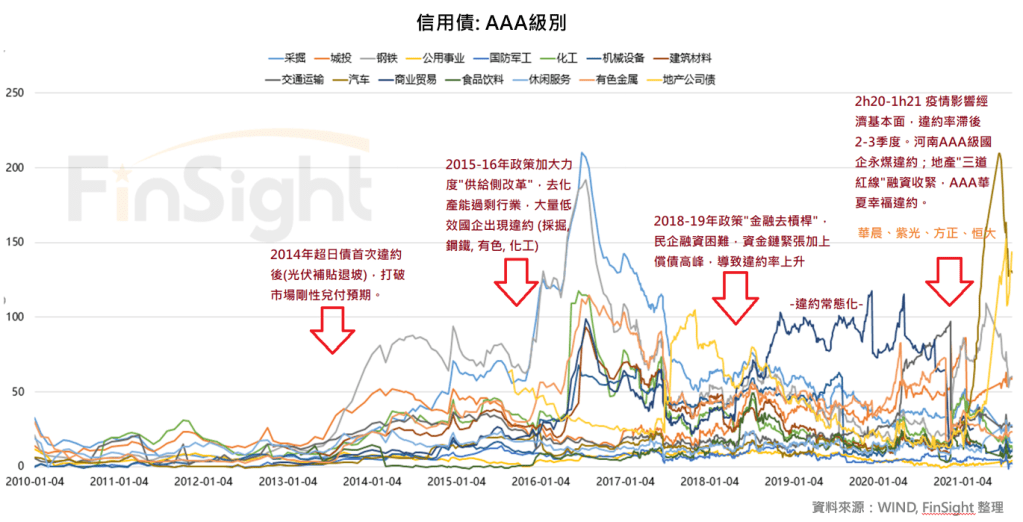

若以中國信用債的「信用利差」作為指標,回顧歷次信用利差飆升的時期。可以看到 2015~2016 年的供給側改革、2018~2019 年的金融去槓桿都使當時的信用利差升高,雖然使營運狀況不佳、現金流出問題的企業逐步違約,但也使營運優異的企業取得更大的市場,創造更健康的經營環境。

2018 年金融去槓桿時期,民企發行新債遭凍結導致違約潮,市場風險偏好迅速下降。當時 90% 以上違約主體是民企,其中 40% 為上市公司,在 7 月後政府藉由寬信用與紓困基金救市之後,才適度舒緩壓力。

圖一:中國信用債 各產業 AAA 級信用利差走勢

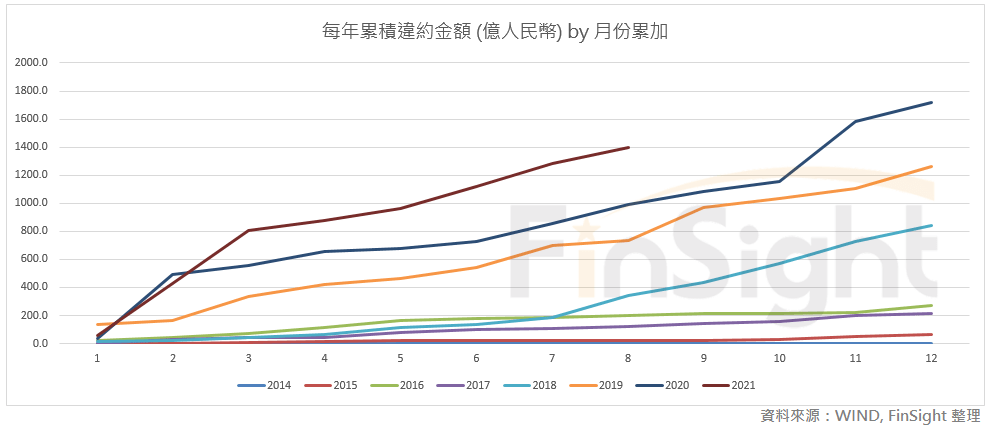

而今年信用利差明顯飆升,加上信用債違約金額明顯攀高的情況下,違約金額已較過去同期高非常多,內容直指「房地產與地方政府」相關的債務。

圖二:中國信用債違約逐年累積金額(億人民幣)

房地產調控帶來債務違約的巨大壓力

這兩年中國政府開始對房地產嚴格監管,從 2020 年三道紅線開始,不斷收緊對房地產企業的資產負債表要求,導致中國房地產企業不斷出現債務違約問題、陷入資金斷鏈的困境中。統計到八月底,中國房地產相關項目的違約金額早已創下歷史新高。

圖三:中國房地產相關項目的違約金額(單位:億人民幣)

過去面對只會漲不會跌的房地產,房企只要膽子大、勇於槓桿拿錢買地,就能創造最大的利潤。但當過去風光的房地產企業紛紛倒下,這個神話也開始逐漸破滅。

現在政府對房地產行業的監管非常嚴格,而且房企銷售與獲利數據持續走弱,這很有可能使下半年資金不佳的房地產企業更快出現斷鏈問題。

- 信用融資環境大幅收緊:2020 下半年起房企融資收緊,政策定調房住不炒,有序降槓桿。三道紅線的監管是根據資產負債情況將房企分級、限制融資,嚴控有息債務增速。在監管加碼情況下,部分房企融資成本走高,分化明顯使 2021 年起融資加速收緊。

- 銷售走弱,企業獲利與回款能力下滑:房企銷售額普遍放緩,尤其是反映在大幅度降價去化庫存。以恆大地產為例,銷售均價跌幅顯示其變現回款能力壓力巨大,而政府要求房住不炒、引導首套房貸利率上行,都可能抑制短期買氣。

- 三道紅線不及格將面臨巨大風險:三道紅線指標分別是剔除預收款的資產負債率、淨負債率、現金短債比,藉上述指標將房企分類,並給予對應的融資限制。

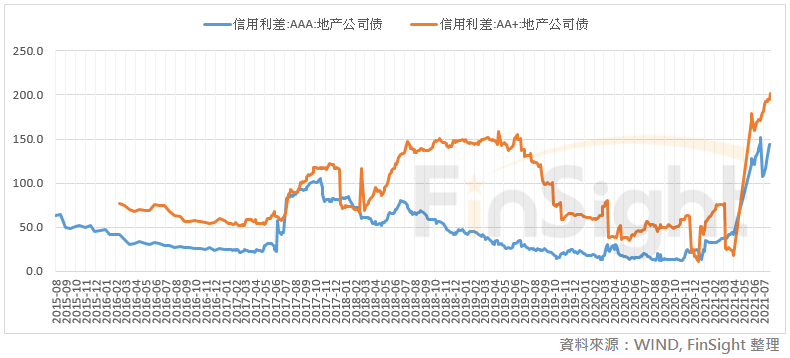

在這種背景之下,現金流穩健、風控優異的龍頭房企可望大者恆大,但債務狀況不佳的公司將面臨資金面上的巨大壓力。以現階段的房地產信用利差來看,四月之後,無論是 AAA 或是 AA+ 都持續走高。

圖四:房地產公司債的信用利差

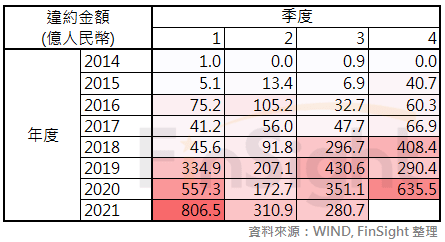

參考中國過去的債券違約歷史,第四季到農曆過年後會是債券違約連鎖爆發的季度,從政策、時序、房地銷售來看,中國債務違約最差的情況還沒出現,第四季開始進入連鎖違約旺季,要留意是否產生衍生效應。(像是:供應鏈工程回款、建材、金融、壞帳、失業…等其他問題)

表二:中國信用債逐季違約金額(單位:億人民幣)

城投債是另一個債務違約關注重點

另外一個債務違約要關注的則是城投債,係以地方投融資平台作為發行主體,從屬於企業債。

2010 年在四萬億的背景之下,各地地方融資平台放寬,發行龐大市政債融資爭取中央項目;2012年在四川、雲南公路只付息不還本的狀態下,城投債面臨第一次信仰危機;2014 年政府開始控制地方融資平台發行速度;2018 年金融去槓桿,各地政府及融資平台呈現分化,低評級城投債利差大幅擴大;今年上半年開始,不同級別城投債分化加劇。

圖五:城投債信用利差走勢

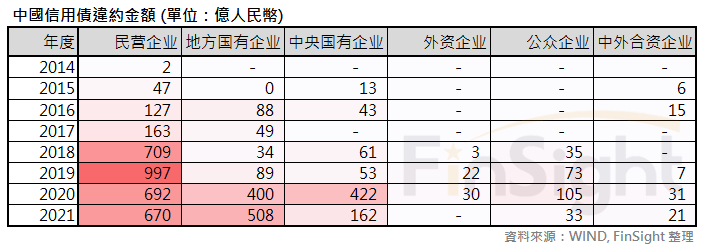

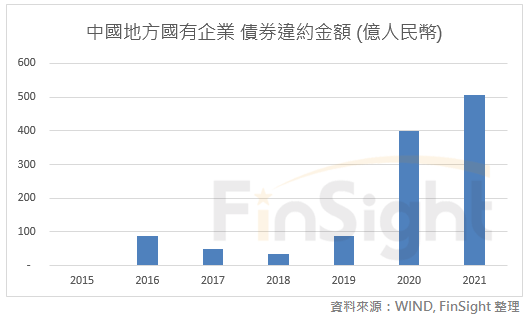

而這兩年信用債的違約金額中,我們也可以看到地方國有企業的違約金額逐年走高,和房地產一樣,成為今年只過了八個月,債務絕對金額就創下歷史新高的類別。因此在第四季違約旺季時,也可能出現更嚴重的違約效應。

表三:中國信用債違約金額 – 不同發行機構統計表(單位:億人民幣)

圖六:中國地方國有企業 信用債違約金額(單位:億人民幣)

結論:擠泡沫時最怕失控,必然推出寬鬆政策兜底

中國政府正在出清過去剛性兌付下創造的不效率產業,在政府主動擠泡沫的情況下,只要違約有序可控,長期而言可望使行業更加健康並改善企業的資產負債表。而過去在中國違約盛行的時候,資金會去尋找當時現金流最確定的行業抱團,這也是過去幾年中國白馬股大漲的背景。

但房地產行業對中國經濟的影響非常大,尤其目前看到無論是企業獲利、債務槓桿、信用利差都走向負向循環,因此在第四季到明年上半年違約旺季到來時,我們還是會比較擔心是否有連鎖的衍生風險、造成市場偏好下滑。

在顯而易見的債務違約壓力到來前,中國政府一定會進一步加碼支撐市場的寬鬆政策。積極型的投資人,可以去想違約加劇的時候,哪些產業受到政策支撐而有較高的能見度,資金也許會進入那些產業。 (我們認為比較有機會是:清潔能源、電動車、半導體)

但對 FinSight 來說,由於中國多項總經數據已經顯著走弱,加上房地產對中國人而言有顯著的財富效應,若進一步拉低中國的消費動能,則會使我們先前講到的消費循環更快終結。比起有商品消費終結與中國債務問題兩大隱憂的亞洲地區,獲利持續上修、資本支出擴增的美國還是比較吸引人的。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐