人類的生活被 Covid-19 影響而出現結構性改變,先前我們在 FB 講到「從美國的個人消費來看,支出內容出現結構性的轉變」。

而這樣的轉變,會造成的影響主要有以下幾點:

- 從「消費」來看,花費金額從服務往商品挪移。

- 從「產業」來看,科技滲透率提升,加速雲端轉型。

- 從「國家」來看,出口型國家受惠需求提升,資金將流入亞洲。

- 從「產業鏈」來看:供不應求的商品將持續漲價,使供應鏈重新調整,現階段有產能為王,長期將使供應鏈有意願增加庫存。

- 從「企業競爭」來看:並非每家廠商都可以受惠同樣趨勢,而加速受惠趨勢且同時站在對的競爭格局上的廠商,將有良好的飛輪效應。

這篇文章將針消費型態改變,討論會對產業鏈將帶來怎樣的結構性改革,相信看完之後,會對目前的現象有更深刻的了解。

相關數據我們也將它作為模板釋出,有興趣的人可以自行玩看看!

疫情改變了美國的消費結構,創造商品的消費旺季

疫情之後,很多國家的經濟還沒有完全回到疫情之前的水準,但「美國個人支出中的商品消費,卻創下遠高於疫情前的水準」。

圖一、美國實質個人消費支出分項(月)

美國是全球最重要的消費大國,消費佔 GDP 接近七成。而美國個人消費支出為美國的個人與家庭的消費金額統計,反映了整體美國的消費情況。

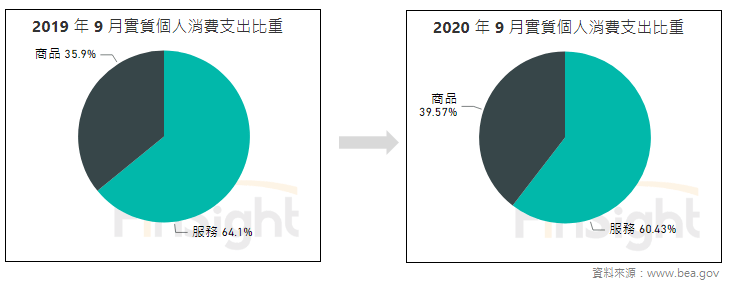

消費支出分成服務與商品組成,疫情過後商品整體比例從原本的 30% 上升到 34%,整體消費支出有從「服務」轉向「商品」的傾向。商品消費之下又可分成「耐久財」與「非耐久財」,2020 年第三季數據顯示,耐久財佔商品消費金額 41%、YoY 13.7%。

圖二、美國個人消費支出中,服務與商品的佔比(月)

這幾個月從個人消費支出來看,可以很明顯的發現:

- 個人消費支出雖有回升,但整體相較去年仍衰退 2.2%:尤其「服務」類受限於疫情,必須保持人與人之間的距離,讓交通、旅遊、餐飲等行業業績受創,整體較去年依舊衰退 7.7%,想回到疫情之前的水準依舊困難。

- 另一方面,「商品的消費」則是已連續五個月創新高,且相較於去年的成長性持續上升,最新一個月的 YoY 8.4% 是近幾年最佳水準。

在市場擔心二次疫情爆發的同時,美國的儲蓄率與個人可支配所得仍比疫情前高許多,我們相信消費結構上的嚴重分化仍將持續下去,這也會帶動相關商品的需求延續到年底。

至於美國消費者買的商品是什麼呢?

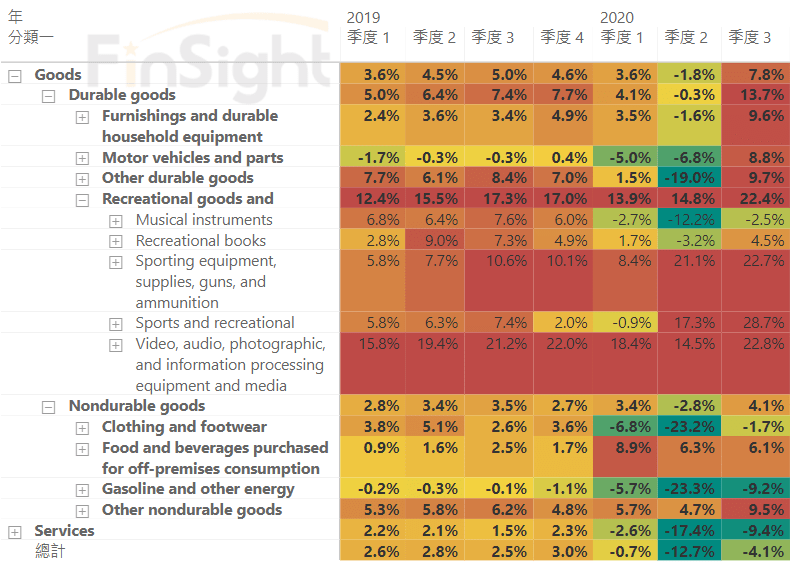

我們將個人支出的數字再往下拆分,可以發現消費商品的成長,主要來自:建築家居、運動用品、個人電子產品,而車用則是在第三季出現回升。

其中,個人電子產品佔耐久財金額高達 23.3% 且 YoY 22.8%,反應了在家工作帶來的個人電腦與相關設備需求旺盛。運動用品的成長動能,則來自戶外休閒相關的用品需求,包含:腳踏車、露營車、船隻…等,而非傳統的運動服飾需求。另外,居家修繕的需求,則是帶來除草機、洗碗機…等家電用品銷售暢旺。

圖三、美國個人消費支出,商品細項 YoY

陽明海運行政長在商周的採訪報導中表示:「不僅原本第四季淡季不淡,還將旺到明年農曆年。陽明的貨櫃裡塞滿了除草機、洗碗機、健身器材、電視娛樂用品,全部都和宅經濟相關,貨櫃需求已經嚴重超過供給!」

這些塞滿貨櫃的內容,其實都與美國個人消費的花費類別相符。

消費結構的改變,創造「供應鏈」的供不應求

正因為疫情之後的消費需求轉變,創造了優於疫情前的商品消費水準,使相關供應鏈在意料之外的強勁訂單下,面臨供應鏈上的調整壓力。

這段期間「供應鏈」面臨的結構性調整,包含:

- 中美貿易戰因課稅造成的成本上升,帶來供應鏈地區移轉,導致廠商必須挪移產能,出現區域型的供不應求。

- 疫情封鎖導致部分供應鏈出現人力短缺,像智利因疫情減低原物料產量,導致產品供不應求的情況陸續發生在商品供應鏈之中,進而出現很多漲價的情況,包含:原物料、運價…等。

所以我們一方面看到全球經濟沒有回到疫情前的水準,一方面又看到產品供應鏈供不應求、缺貨漲價,這種矛盾的現象,就是來自於「需求與供給端」的結構性改變。

現在我們看到海外的疫情又變嚴重,但個人可支配所得還是比疫情前佳。在行動被限制的情況下,民眾能買的東西就是商品。對照商品相關供應鏈均出現供不應求情形,預計供給限制的商品榮景仍可延續到明年上半年。

同時因為這一波的供給嚴重不足,將使廠商增加安全庫存水位,我們預期未來一段時間將如台積電所言,高庫存成為新常態。

那因為疫情而產生的結構性消費,何時會出現逆轉?則要看疫情甚麼時候趨緩,使民眾消費開始移轉到服務,如此缺貨漲價的情況才會比較舒緩,屆時就要比較擔心如何消化高庫存的問題了。

疫情之後的 K 型經濟,創造結構性改變。

疫情之後的 K 型經濟,讓不同產業、不同國家的人,感受到截然不同的挑戰與機會。我們認為,經濟在商品消費成長的推動之下,對出口型的亞洲國家會較為有利。

同時,加速滲透的科技則是回不去的結構性改革,因此業績持續往上的科技與半導體,仍是我們長期看好的主軸。

近期財報,檢視海外消費電子大廠的說法,大多只擔心供應吃緊而無法提供足夠的需求給市場。搭配我們先前的庫存模板,FinSight 認為台灣電子零組件仍處在庫存循環的多頭階段且很有機會延續到明年上半年。

從需求再到庫存,搭配著 FinSight 的模板追蹤!

老實說,這次對消費的研究,主要來自於前陣子對庫存循環的研究。

我一直很好奇為什麼原本時間上應該終結的多頭,是因為短期因素而延續到明年上半年,還是有其他結構性因素而造成需求改變?當研究完美國消費改變之後,心裡的確對整個世界在產生的改變,有更深刻的認知。

統整一下近期 FinSight 的文章,雖然內容面都是看好,但類型可以分成兩大類:

- 從消費、到庫存,看的是從消費改變而延長了「循環的週期」:這是因疫情而出現疫情期間的結構調整,當疫情結束時則可能出現逆轉,但以目前的資訊來看,我們認為至少到 2021 年上半年為止,都還是類似的結構。

- Megatrend 的研究,則是看在結構革命調整下,誰將是「趨勢向上」的最大受益者:疫情加速了科技滲透的速度,而這樣的趨勢已經回不去了,會加快受惠廠商的領先優勢,進而調整受惠廠商的評價。

尋找明確向上的趨勢,同時判斷產業循環位階,就能為我們自身的投資決策,提供更明確的買賣點。但不想這麼累的話,用時間來長抱好的 megatrend 也是不錯的選擇。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐