上篇文章講到:「FinSight 經過半導體庫存研究之後發現,至少到明年第二季為止,我們仍在半導體多頭循環中,短期並不需要擔心庫存調整的問題。」

這篇文章將從先前的庫存循環研究開始,並增加總經的優化指標。告訴你為什麼我們認為電子庫存循環確認延長至明年上半年。

回顧先前研究:以庫存週期判斷電子零組件的多空

科技的長期向上趨勢不用懷疑,但存貨造成的循環卻可能影響行業兩三年的波動。先前的文章講到,我們認為有兩個指標對於判斷電子零組件的多空,有很重要的幫助:

- 存貨周轉天數 YoY:存貨去化時,通常行業已經顯著降溫 1~3 季,當存貨週轉天數顯著降低,代表行業將準備重啟多頭走勢。

- 獲利 YoY:半導體多頭循環時,通常會伴隨營收、獲利、存貨、投資的同步增加,而這樣良性循環會在廠商獲利開始出現隱憂時,暫時降溫。

庫存去化作為半導體多頭訊號,是非常明確的。但我們過去對於賣點的掌握卻不甚滿意,因此這次納入總經數字作為輔助判斷。

我們認為,加入以下兩個指標,會是更明確的賣出訊號:

- 「台灣電子零組件與資通訊的出口 YoY」:當扣除過年因素後 YoY 轉負,是比先前判斷淨利為更明確的賣出訊號。

- 「台灣 PMI 中的新訂單與庫存指數相減」:PMI 是每月對受訪企業的採購經理人,經調查統計的軟性指標,容易受到人為及市場氛圍影響。

以上兩個指標分別代表著硬指標「電子零組件與資通訊出口 YoY」和軟指標「PMI 的新訂單與庫存指數」,這樣等於是將「企業想法與實際數字」互相搭配。

回顧過去走勢後,發現兩者輔助參考,可以得到更完整的循環邏輯與操作指引。

加入總經數據,可優化「台灣電子庫存循環」的判斷

台灣製造業PMI指數是 2012 年國發會才開始發佈,目前約經歷兩個半的存貨循環。

分別是:2013/8~2015/3、2016/8~2018/4、2019/8 至今。

2013/8 – 2015/3:

圖一、2013 – 2016 年電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數

- 2013Q3 存貨週轉天數 YoY 轉負,PMI 新訂單減庫存在 7 月就領先轉正。

(當 2013Q3 財報公布完,確認 YoY 轉負的買點時,會在 2012/10/16 做多。) - 2014Q3 存貨週轉天數 YoY 開始轉正,雖然股價有經過一小段修正,但後續還有一段漲幅,重點不是庫存的增加,而是後續訂單是否持續成長。

- 2015 年 2 月的 PMI 公佈後,由於 PMI 新訂單減庫存轉負,確認存貨循環多頭結束,進入存貨修正,賣出點會在 PMI 數據公告後的 2015/3/11。

(並於 2015/4 月確認電子零組件加資通訊的出口 YoY 轉負,若看到出口轉負再賣,也可以避免掉 2015 的空頭。) - 本次波段漲幅為 28.3% (灰色區塊)。

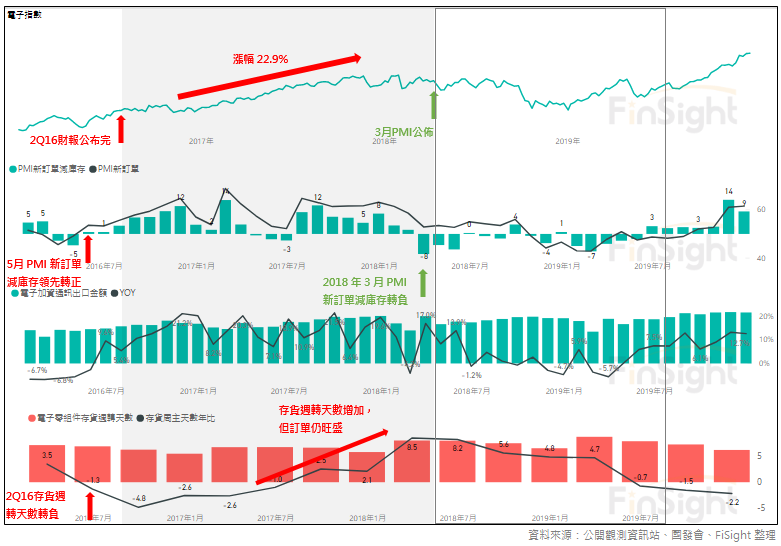

2016/8 – 2018/4:

圖二、2016 – 2019 年電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數

- 2016Q2 存貨週轉天數出現多頭循環訊號,PMI 新訂單減庫存在 5 月就領先轉正。(當 2016Q2 財報公布完,確認庫存天數 YoY 轉負後,會買在 2016/8/16。)

- 2017Q3 存貨週轉天數年比開始轉正,但 PMI 新訂單仍很好,因此後續還有一段漲幅。

- 2018 年 3 月的 PMI 公佈後確認存貨循環多頭結束,進入存貨修正,賣出點會在 2018/4/11。後續股價陷入震盪 2018 年底開始修正。

(並於 2018/6 月確認電子零組件加資通訊的出口 YoY 轉負,若看到出口轉負再賣,也可以避免掉 2018 的空頭。) - 本次波段漲幅為 22.9% (灰色區塊)。

2019/8 – 現在:

圖三、2016 – 現在電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數

- 2019Q2 存貨週轉天數出現多頭循環訊號,PMI 新訂單減庫存在 6 月就領先轉正。財報公布完會買在 2019/8/16。(2020 年初,我們講到當時正在庫存多頭循環的早期,因此對整體行情樂觀)

- 2020年初遇上突發的疫情,造成股價與新訂單都大幅修正並同步快速反彈,而這段期間庫存始終處在低檔。

- 時至今日,判斷賣出的指標依舊健康,PMI 新訂單持續增加且台灣電子零組件與資通訊出口 YoY 大於 25%。

- 不過可能是因為各國央行放水,本波漲幅已經高達 44.7% (灰色區塊),遠高於過去 22~29% 的漲幅。

判斷電子庫存循環的小結:

- 存貨循環的多頭開端都是由存貨偏低時所發動,在存貨週轉天數年比較為負數時,是確定的買點,完整的存貨循環約三年 (兩年多頭一年調整)。

- PMI 中的新訂單減存貨稍微領先企業存貨數據,加上 PMI 每個月初就會公布上一個月,可以用來判斷存貨循環的轉折與趨勢。

- 當存貨開始增加、庫存周轉天數年比轉正時,新訂單的動能往往都還會持續一段時間。這時即使存貨週轉天數開始增加、年比為正,多頭趨勢仍維持,但要注意可能是末升段。(當時的狀況就是需求佳,廠商才會想持續提升存貨,但當 overbooking 或是需求轉差時,就會進入庫存調整階段)

- 上述情況發生時,遇到新訂單動能下滑造成 PMI 新訂單減存貨指數也轉負時,確定存貨的多頭循環結束,進入庫存調整。若再搭配台灣電子零組件與資通訊出口 YoY 轉負,則更確認多頭告終。

結論:電子庫存循環確認延長,多頭將持續至 2021 上半年。

存貨多頭循環約 1~1.5 年,原本應該在今年第三季或第四季見到高點。所以上半年的時候,我們還蠻擔心下半年的庫存調整。

但可能是因為受到疫情干擾,不僅加速了科技滲透的速度,更讓廠商企圖增加庫存水位。加上整體台灣電子供應鏈的庫存水位持續位於低檔,因此延續了整個多頭循環的週期。

近期電子廠商開始討論缺料問題,加上原先擔憂下半年結束的 WFH (居家辦公) 需求,因疫情延續導致相關需求延續到明年上半年。 FinSight 也說過,今年第四季消費硬體的廠商均推出高 CP 值的消費型產品,因此我們目前對於第四季的消費旺季仍有期待。

這一波的存貨循環在 2019Q2 開啟,即便中間遇到疫情干擾造成短期的修正,但現階段存貨與訂單的狀況都不錯。以 PMI 數據來看生產與出口加速往上,存貨才剛開始增加,同時新訂單仍旺盛。

展望未來,由於 2020Q1 處在新訂單與庫存都低的階段,導致存貨週轉天數大增。因此我們預估,到明年第一季以前因低基期因素,存貨周轉天數年比很難翻正。

換句話說,多頭循環可望再延長兩季,照循環的角度有機會到明年第二季才會出現賣出訊號。

這次的多頭循環其實不太傳統。不只在時間上超出過去 1~1.5 年的水準,漲幅 44% 也因為各國央行放水而超出過去平均漲幅 22~29%。但 FinSight 傾向不預測立場,藉由持續觀察台灣總經數據,以判斷多頭將到何時告終。

接下來可能會聽到電子族群更多缺貨、漲價的消息,市場擔心的 overbooking 問題,就先放在心裡。等賣出訊號出現時,我們會再提醒大家的。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐