上一篇文章我們從這一波趨勢源頭,看到商品消費即將出現明顯的轉向。而這個變化,將對過去一整年受惠個人消費商品商機的亞洲供應鏈,造成比較大的壓力。

但同時我們也從美國的財報數據中,看到企業增加數位轉型的支出。當企業擴大資本支出,走入生產力循環時,又會為長期受惠 5G / AI megatrend 的資通訊廠商帶來長期的結構性改革。

現在處於「短期可能即將進入電子庫存調整,但長期數位轉型速度正在加速」的時間點,通常在短期與長期不同步的情況下,市場會出現震盪,直到確認本波庫存調整的影響幅度,才會在同步時再走出一致的方向。

而這篇文章,我們從「電子庫存循環數據」,來看看為什麼我們認為數據有可能接續商品消費轉差之後,出現負面訊號。

台灣電子庫存訊號尚未轉差,但負向訊號持續增加

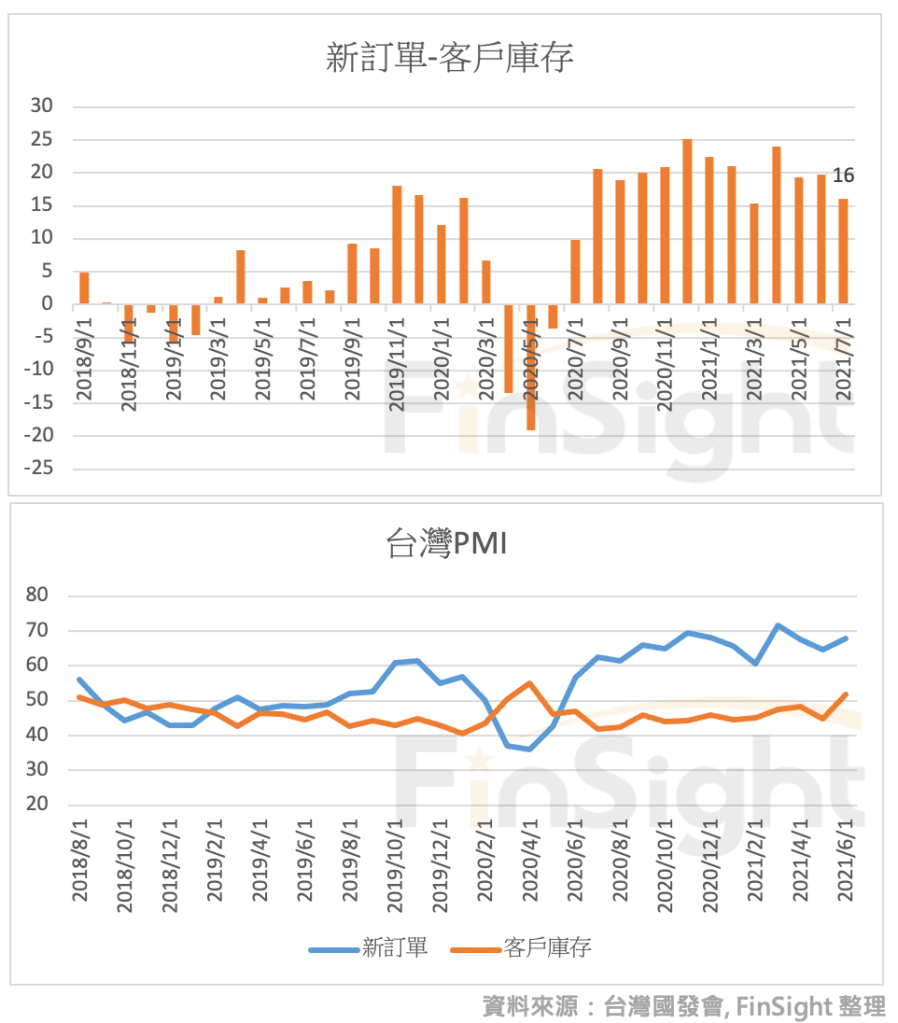

我們在【台灣電子庫存週期研究:多頭循環可望延續至 2021 年上半年】中,對台灣電子庫存循環做了歷史回顧,認為有兩個指標會是比較關鍵的賣出訊號,分別是:硬指標「電子零組件與資通訊出口 YoY」和軟指標「PMI 的新訂單與庫存指數」。

以目前數據來看,這兩項指標還沒有出現負面的訊號,但是負面的因子正在累積,包含:

- 美國個人商品消費動能即將減弱:這在過去一段時間創造了強勁的資通訊產品需求。即便美國商用需求正在回溫,但我們看到耐久財中的資通訊產品的整體需求,在基期偏高之下成長動能將顯著趨緩。

圖一:美國耐久財訂單 – 電子元件、電腦與電子產品

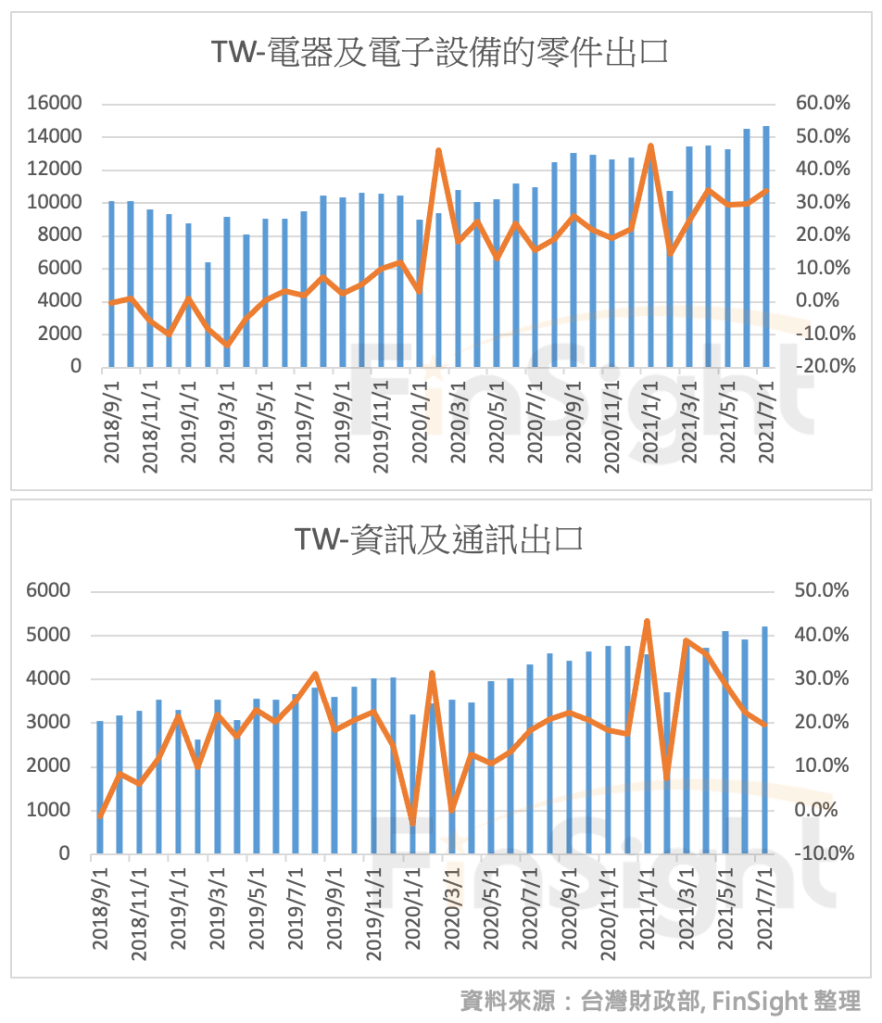

- 台灣資訊通信外銷訂單將領先轉弱:上述海外需求會反映到台灣的外銷訂單中,最新一個月我們看到外銷訂單中的資訊通信成長性顯著下滑至 7% 且動向指數降到 37.7,因此本月開始數據很有可能轉為年衰退,進而影響到目前成長性還不錯的電子零組件需求。

圖二:台灣資訊通信外銷訂單轉弱、電子產品訂單依舊維持強勁

- 供應鏈庫存正在緩步回升:台灣 PMI 中的客戶庫存最新一個月的數據已經來到 50 以上,同時我們統計廠商庫存數據也有明顯回升。加上華碩在上周法說會講到,雖然非美國家通路庫存不到疫情前的一半,但美國通路庫存已回升到過去正常值的 10~12 週,這與前一季的狀況顯然不同。(當然每家廠商看到的情況都很不一樣,在這季財報季結束之後,我們也會從財報數據的觀點來判斷庫存狀況)

雖然我們在乎的關鍵指標「台灣 PMI 新訂單減客戶庫存」仍維持高檔,但外銷訂單開始出現疲態,PMI 新訂單有可能出現快速回落;而 PMI 客戶庫存也是這兩年撇除疫情影響外,首次站上 50,故兩者相減很有可能在未來幾個月快速收斂。

圖三:台灣PMI – 新訂單減客戶庫存、新訂單與客戶庫存

當然,目前台灣出口 YoY 依舊非常強勁,只是去年下半年依舊有高基期因素,若訂單金額無法再創新高,可以想見 2020Q4 出口年成長也會快速收斂。

圖四:台灣出口 – 電子設備、資通訊

供應鏈之間的長短料矛盾,是最大變數

在經歷了這麼長一段的電子庫存多頭週期,現階段進入可能的庫存調整,是很正常的一件事情。

但由於本波經歷了最長的多頭循環榮景,加上有中美貿易戰、疫情導致各國搶料、長期數位轉型的趨勢驅動,導致各家廠商不僅持續增加庫存,也在分散不同地區的供應鏈風險,導致本次情況非常複雜。

整個庫存調整初期,必須先拆分「產品、地區、長短料」不同面向來看。

- 產品:受惠美國支出增加的商用需求↑、高度連結個人商品消費↓

歐美逐漸解封,消費型電子產品需求可能下滑;但下半年受惠政府與企業資本支出增加,在美國資料中心與 5G 基地站投資將顯著回升。因此,HPC 還是相對強勁的一塊,這對業務比重不同的公司,將帶來不同層面的影響。 - 地區:美國↑、非美國家↓

台灣大多做消費型產品,美國則是與 HPC、車用、工業用連結較深。而美國多頭循環開始的時間也晚台灣一整年,即便台灣即將進入庫存修正,但美國半導體的營收到明年仍可維持較快的成長。 - 長短料:上游短料仍緊缺到明年,但下游長料則開始進入調整

這次的修正,在不同產品之間差異會很大,短料部分從晶圓代工延伸到 IC 缺貨,因與接下來才要回升的企業數位轉型需求相連,預計短缺到 2022 年。因此即便接下來進入庫存調整,影響性也不會像其他長料這麼大,短料部分可能會是供需缺口幅度縮減,但要留意缺口縮減後的漲價幅度是否能符合市場期待。

先前有在 FB 講到,我們認為對美國半導體來說,上半年由於缺產能、搶晶片,加上終端消費型需求旺盛,使很多經銷商有大幅漲價空間。像是上半年 GPU 終端售價明顯上漲,但晶片廠商 NVIDIA 卻受到供給限制。

當現階段供給狀況逐漸舒緩,上半年受到產能壓抑的美國晶片廠商將會回到比較明顯的上修軌道。因此展望下半年,雖然亞洲供應鏈即將進入庫存調整,但我們還是比較看好美國半導體與資本支出提升相關的「HPC 資料中心、網通數據傳輸、高速運算」。

只是參考過去的狀況,美國反應通常落後於台灣,2018 年 5 月也是台灣先進行庫存調整,美國費半在 10 月才開始下調財測展望。因此最後到底庫存調整會不會影響到美國?還要看後續數據而定。但可以肯定的是,當有庫存調整的壓力時,股價容易先修評價 (PE),因此我們對於亞洲供應鏈,還是會比較小心謹慎。

趨勢與循環兩者並存,孰輕孰重,端看操作邏輯

面對長期爆炸數據量創造的生產力循環,與短期電子供應鏈即將要進入的庫存調整。到底是庫存調整會嚴重一些,進而影響到現在很緊缺的短料?還是美國各行業數位轉型的強度比想像中強,使庫存僅有一小波調整?

以上的問題,目前都還沒辦法判斷,需要根據未來新的內容再做持續的更新。

FinSight 的文章一直有兩個部分:看中期循環、看長期趨勢

- 中期循環:從消費、訂單、到庫存,看現在處於電子「循環週期」的哪個位階。

- 長期趨勢:從 5G / AI 創造數位轉型的 Megatrend,判斷誰是「趨勢向上」的最大受益者。

當長期趨勢與中期循環兩者出現差異時,就要看個人操作邏輯,選擇要如何因應。

若是資金如我們所想的,撤出先前受惠商品商機的亞洲國家,則趁未來庫存調整時,拉回買進長期受惠趨勢的公司,相信會是不錯的交易策略。但另一方面,我們的確也看到美國數位轉型在各行各業持續加速,因此長期投資者若只在乎長線趨勢,要把 Megatrend 的股票抱好抱滿、不在乎短期波動,時間拉長來看,也不會讓你失望。只是這麼做的前提,是要抓到真正受惠的長線趨勢受益者。

FinSight 主編呢… 是兩個都有做。我減碼絕大多數亞股部位、增加一些美國持股比重,並留下我喜歡的長期趨勢公司(對!就是我常寫的那些科技革新絕對受益的王者)。但重點還是看每個人自己對資金控管與資產配置的想法。

交易就是這樣好玩!有判斷、有作為,再根據新的資訊用機率思維做部位調整,尋找高勝率高賠率的機會出手。誰說我們永遠要在場內?畢竟投資的目的是長期資產極大化,不是每天都要交易,對吧!

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐