新年快樂!

今年對於總體環境,其實有非常多不確定因素干擾。像是:疫情、供應鏈、通膨、消費、企業獲利與庫存的交互影響,究竟會如何演變,還需要視後續的數據變化而定。

但在不確定的環境下,卻有一件事情很確定,也就是美國聯準會的貨幣政策將在三月停止購債,且後續將持續討論升息與縮表。根據歷史經驗,這件事情將大幅影響未來股票的走勢,也會成為今年上半年操作上最重要的事件之一。

因此,2022 年的第一篇文章,我想分享今年到目前為止最確定的事件:聯準會態度從寬鬆轉向緊縮,對資本市場的影響。

過去聯準會資產負債表與 S&P 500 指數高度相關

若將聯準會開始實施 QE 以來的 2009 年後聯準會資產負債表規模與 S&P 500 畫在同一張圖上,則可發現兩者長期走勢高度相關。

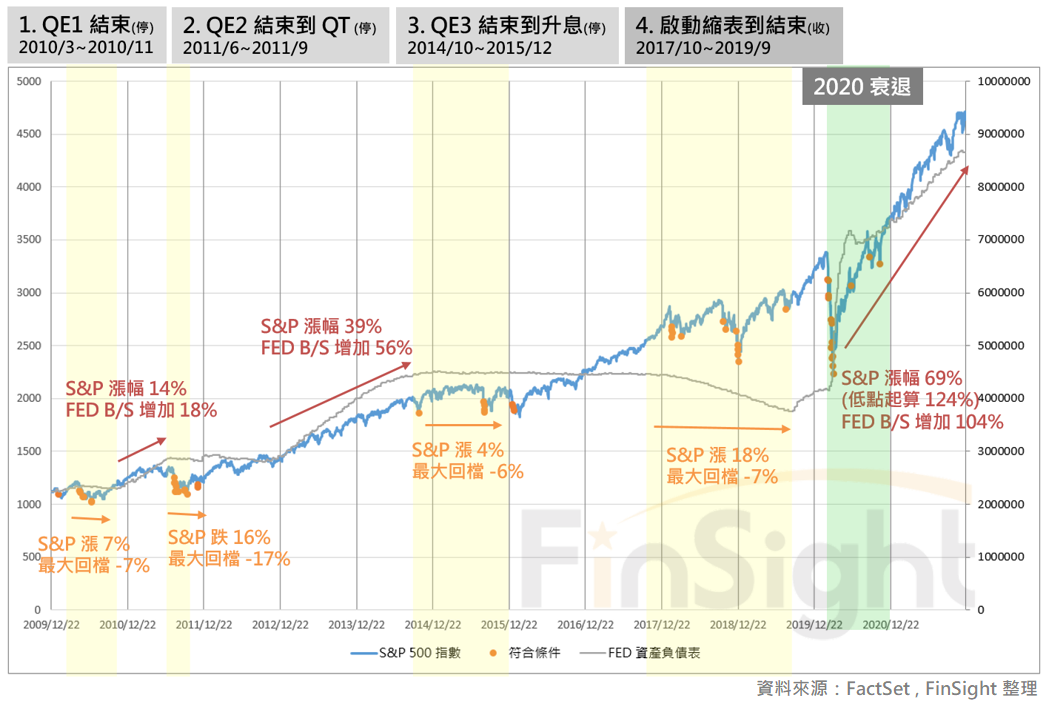

圖一:2010~2020 聯準會資產負債表規模與 S&P 500 指數

這樣的反應也是很有道理的,我們都知道「股價 = 每股盈餘 (EPS) * 本益比 (PE)」,其中 EPS 調整通常比較和緩,而影響市場情緒最大的就會反應在 PE 之上。聯準會大幅擴張資產負債表為市場注入流動性,就會使風險偏好增加、PE 提升,這也是為什麼我們在 2020 年中開始,看好股票市場未來還有不小漲幅的主要原因。

當時文章中寫到:要從不確定性中找確定。

1. Fed 及時的動作,的確降低了目前的市場風險,使風險指標回落到較正常的範圍。在風險可控的前提之下,因為低利環境使資產價格提高,尋找結構性受惠的趨勢標的,將有評價提升的空間。若是基本面緩慢回升,在資金過多的情況下,FinSight 甚至不排除出現資產泡沫的可能。2. 但從另外一個層面解讀,由於目前市場與基本面脫鉤的源頭是 Fed 放水,若是未來 Fed 開始收緊流動性,則市場可能對目前偏高的 PE 進行修正。只是從官員近期的談話來看,這件事情在短期是不會發生的,最快也是明年的事。而明年又有油價低基期因素,屆時 CPI 提高可能讓 Fed 放水結束。

同樣的內容,我們也可以從美國 M2 YoY 與 S&P 股價漲幅的走勢來看。

圖二:美國 M2 YoY 走勢通常領先 S&P 500 YoY 走勢一年

參考過去,美國 M2 YoY 走勢通常領先 S&P 股價漲幅約一年時間,因此在美國放水、M2 YoY 大幅走高的情況下,基本上可以預期 S&P 在未來一年的股價漲幅也能跟上。這也是 2020/5 月撰寫文章當下的情況。

而現在,就是當時我們判斷的主要因素轉彎的時間點。

2021/2 美國 M2 YoY 由於基期因素,已經見到高點並開始回落,若 S&P 股價漲幅跟隨其走勢,則在今年二月,S&P 500指數的 YoY 恐怕也會出現轉折,屆時對於資本市場的期望漲幅,恐怕需要適度收斂。

從瘋狂撒錢到停止購債,股價波動將大幅提升

我回去研究了 2009 美國 QE 以來的資金收水歷程,按照聯準會資產負債表緊縮、卻又不是遇到衰退的情況,定義出停止放水與收縮資產負債表的區間,分別是以下四次:

- 結束 QE1 到 QE2:2010/3 ~ 2010/11

- 結束 QE2 到執行 QT:2011/6 ~ 2011/9

- 結束 QE3 到升息:2014/10 ~ 2015/12

- 聯準會啟動縮表到縮表結束:2017/10 ~ 2019/9

我們將聯準會資產負債表規模、S&P 500 指數繪製成下圖,再標示出 S&P 500 股價五天內跌幅超過 5% 的時間,可以發現 S&P 指數不僅在黃色的區間不容易有明顯表現,且出現「五日跌幅超過 5%」的期間,也都在黃色區間的附近。

圖三:FED 政策與 S&P 股價(橘點:S&P 500 五日跌幅超過 5%)

如果換成統計圖表的形式,則可以更明顯看出「收水/停水期間,股價波動將加劇」。

- S&P 500 指數五日跌幅超過 5%,有 82.5% 發生在停收水時期;而若把時間拉長到停收水期的前後兩個月(股票市場可能提前或遞延反映),則 S&P 500 指數五日跌幅超過 5% 有 100% 的機會發生。

- 停收水前後兩個月的時間內,大約每 33 天就會遇到一次 S&P 500 指數五日跌幅超過 5% 的情況。

- S&P 指數波動指數 (VIX),也會從非停收水期間 15 %,提升到收停水期間 18.3%。可見股價行為在這兩個期間反應是截然不同的,當聯準會資金開始緊縮,市場波動也會明顯加大。

表一:聯準會收停水期間的股價反應統計表

從聯準會將在三月停止購債來看,FinSight 預估從 2022/3 之前的兩個月(也就是現在),市場的波動度將會大幅提升。

過去一年多的時間,我們經歷的都是放水環境下的緩多頭市場,並沒有看到 S&P 五天跌了 5%。而這件事情,將在三月之後平均每個月都會發生一次,因此「如何應對波動度大增」,對 FinSight 而言,就會是今年操作上的核心問題。

不過,雖然知道「股性」將在三月前開始變的劇烈波動,但從過去停收水期間的股票走勢,卻沒有辦法推論未來指數的「方向」。這主要還是要根據每個時期當下的基本面走勢而定。

我將聯準會收停水時期的 S&P 股價反應、預估 EPS 變化、預估 PE 變化、美國公債十年期殖利率統計成下表,則可以發現幾個特色:

- 雖然停收水時期的期間漲幅不一定,但從開始停水作為起始點,最大回檔有 6~17% 的空間。換句話說,以今年二月收盤價為基準點,S&P 有可能出現 6% 之上的回檔。

- 股價最終漲幅的關鍵,在每個時期的 EPS 與 PE 拉扯。若是企業獲利調升比率仍有雙位數以上,則通常在這段區間股票會是漲的。但若是基本面上調幅度不大,則市場偏好則可能快速下滑,使 PE 有明顯修正。因此三月之後的指數方向,我們會密切注意「通膨、消費、供應鏈」彼此拉鋸的結果。

- 美國十年期公債則是出現對我而言意料之外的表現,過去收停水時期,殖利率幾乎都是下滑的,反映當時市場比較擔心長期經濟成長問題。這也是我們接下來一段時間要關注的。

表二:聯準會收停水期間的股價反應統計表

股價行為即將產生劇變,準備迎接大波動環境

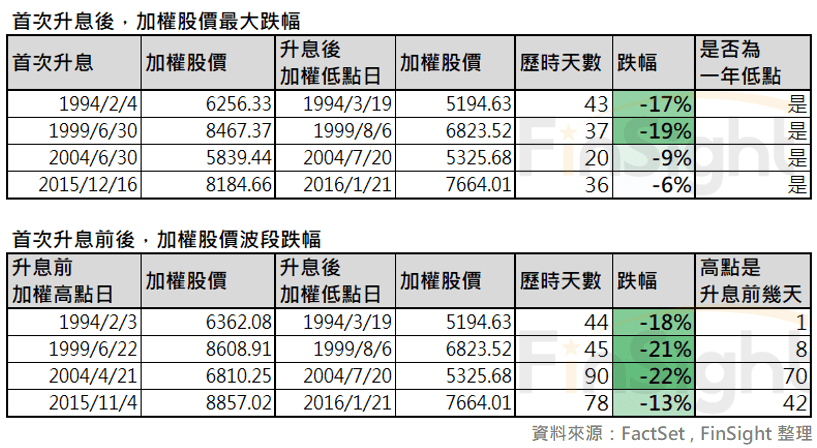

今年上半年,其實除了上面統計的聯準會收/停水情形,我們也會面臨史上最快從 QE 到升息的政策轉彎,以目前市場預估值來看,約有 80% 的機率會在三月中升息。

下表統計了過去 30 年聯準會啟動波段升息時,台股的反應。雖然過去這幾次經驗,升息之後都出現了基本面向上的趨勢行情,但在升息後一個月,平均有 10 % 以上跌幅。以目前預估升息時間點來看,加權指數向下壓力最大的時間約落在 3~4 月間。

表三:聯準會啟動波段升息前後,台灣加權股價指數統計表

FinSight 在判斷大環境時,會非常重視「股價 = 每股盈餘 (EPS) * 本益比 (PE)」。而在聯準會確定轉為緊縮態度後,市場的本益比就不容易走高,後續則要持續觀察基本面上修程度而定。

先前我們討論科技評價提升時,有講到評價下修的兩個時間點:

1. 通膨導致寬鬆貨幣政策無以為繼。

2. 公司的業績成長性開始不如預期。

其實我們已經把 S&P 500、全球半導體、台股的分析師預估基本面數據做成模板,這幾個圖表今年應該會是我判斷上很關注的圖表,之後再分享教學文章喔!

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析唷。

2022 迎接大波動的市場環境 – 系列文章:

1. 聯準會從寬鬆態度轉向,市場準備迎接高波動時代 (2022/1)

2. 總經數據開始轉差,留意通膨對消費延續力的影響 (2022/2)

3. 終端零售庫存開始累積,後續看通膨如何影響消費與企業獲利 (2022/3)

4. 風險指標數據更新:市場風險加劇 (2022/3)

5. 統計聯準會升息歷史,快速緊縮下將明顯壓抑股票評價 (2022/4)

6. 檢視財報看台灣電子高庫存下的風險狀況 (2022/4)

7. 賣訊出現!台灣電子供應鏈即將進入庫存調整 (2022/5)

8. 風險指標更新:部位管理必看的投資晴雨表 (2022/5)

9. 財報顯示:台灣電子庫存已惡化到歷史極端水位 (2022/5)

10. 庫存調整回顧:以 NVIDIA 為例,歷史總是驚人的相似 (2022/6)

11. 庫存調整回顧二:美國大型雲端公司資本支出 (2022/6)

聯準會大幅擴張資產負債表為市場注入流動性,就會使風險偏好下滑、PE提升

應該是風險偏好提升才對吧? 市場$多 追逐風險性資產(風險偏好提升) 進而使得股價上漲 在EPS未上修的情況下

導致PER上升

讚讚

感謝糾錯喔!我要表達的是你說的這樣,但我只有一個人寫,平常沒人幫忙校稿,造成誤解很抱歉唷~

讚讚