這段期間,股市經過將近一個月的回檔,Nasdaq 從高點下跌至今最多跌幅 13.4%。

九月初的時候,我們曾在臉書中提示,因 VIX 價差異常,顯示選前避險心態強勁,短線將有波動加劇的風險。但老實說,這段時間市場拉回程度還是比我們想得快。

科技股這樣下跌的速度究竟是多頭終結、還是多頭的漲多拉回?本篇文章將分析疫情發展至今的科技股將如何看待。

圖一、2020/09/02 時的 VIX 價差

判斷「科技類股評價提升」的基礎,並沒有改變

FinSight 這半年多來的操作邏輯,是在「不確定環境中尋找確定事件」。(詳情請看這篇文章)

疫情加速了科技滲透的速度,使很多科技廠商預估要達成的目標,提前三年達成。

我們認為在資金放水的環境底下,市場有機會複製 1970 年代漂亮 50 (Nifty Fifty) 的歷史。也就是縱然在市場仍有疫情風險的情況下,資金往科技各領域龍頭公司湧進的腳步不會停歇,科技龍頭在集中度提升且受惠疫情加速產業滲透率的情況底下,將走基本面成長且評價 re-rating ,EPS 與 PE 均同步往上的波段行情。

當時的文章最後一段,也有講到當年的泡沫終結在兩個時間點:

- 通膨導致寬鬆貨幣政策無以為繼。

- 公司的業績成長性開始不如預期。

首先針對第一點,在 8/27 的全球央行年會上聯準會主席 Powell 表示:Fed 願意讓通膨在一段時間內適度高於 2%,以支持勞動市場和廣泛的經濟活動。同時於九月的聯準會會議中,傳達了 2023 年之前都將維持低利率的訊號。

雖然市場不太滿意聯準會並未擴大量化寬鬆,但在目前市場沒有流動性問題的情況下,確認長期低利會維持一段時間,至少代表了貨幣政策不會立即轉向。因此,我們認為未來一段時間基本上還不需要擔心。

而充裕的流動性依舊會在這個不確定的時代中,持續尋找確定性高的標的。

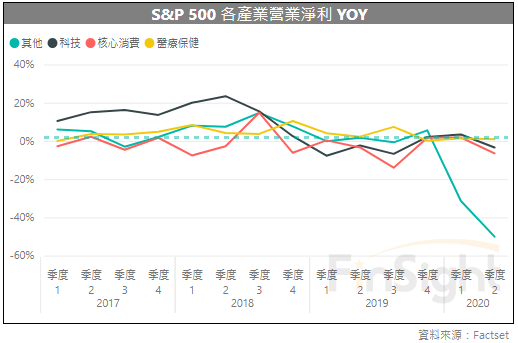

至於第二點,我們整理了今年第二季的美國財報數據,發現有幾個領域的成長優於整體財報,以營業利益來說,科技 (YoY -3%)、醫療 (YoY -1%)、核心消費 (YoY -6%)、公用事業 (YoY -1%) 的表現均優於整體美國公司的營業利益加總 (YoY -36%)。

圖二、S&P 500產業營業利益 YOY

而科技財報中比較特別的,主要有三點:

- 「軟體時代來臨」:在 Bloomberg 分類的科技股中,軟體占比持續提升,並在這一季超越硬體成為科技族群中營業利益第一大的分項。這段期間我們可以看到,越來越多服務依賴雲與網路,各種領域都在尋求雲端轉型,無論在企業端或是消費端,都創造了結構式的變化,而這些數據也反映在企業的獲利上。

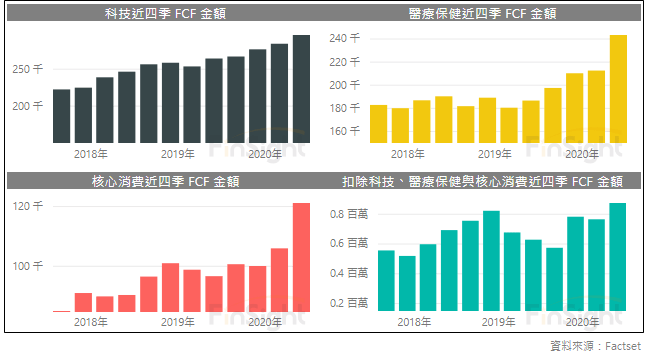

- 「超強現金流」:科技族群的現金流在本季持續提升。我們看到很多優質企業趁著低利率環境發行公司債,以取得更多可用現金。Bloomberg 統計今年美國投資及企業債發行量已經創新高,並突破1.3兆美元,包含:蘋果、亞馬遜、Google。當企業在手現金高,就能做更多事情,像是回購股票、提升股利、擴大投資、持續併購。最近已經看到很多公司的收購案,我們預期接下來行業仍會相對熱鬧。

- 「個股好壞差異大,非全面性的好」:不過在這段過程中,我們卻看到了行業的極端分化。少數受惠公司會有好的獲利能力、更優異的現金流、更有能力進行投資或併購以擴大護城河,但並非整個行業都是好的。比方說:半導體營業利益整體沒有明顯成長,但設備廠商卻看到先進製程投資積極、手機整體需求銷量差,但在中國的 5G 滲透率持續成長、HPC 中 Intel 看到庫存調整,但台積電、AMD、NVIDIA 卻藉新品發表而持續成長。

圖三、S&P 500 科技、醫療保健、核心消費各自的 FCF

整體而言,站在大趨勢的角度上,我們認為科技的獲利成長仍將延續。而在科技滲透速度加快、少數公司現金流與獲利持續成長,將促使龍頭企業維持穩健獲利。

有 EPS 持續成長的基礎,只要放水環境依舊,評價 (PE) 就有機會持續提升。

面對夾帶基本面又有泡沫水分的行情,該怎麼看?

還記得在五六月開始講科技即將要泡沫時,有人問我「泡沫這個詞不是很負面嗎?怎麼會用這個字眼來表達科技將有一個向上行情呢?」。

但對我而言,「泡沫」是創新發展的必要之惡。

在產生泡沫的過程,資產價格會快速走高,接著可能引來越來越多人開始深信不疑背後趨勢的故事。但高評價與過度集中的資金本身就是一把雙面刃,當泡沫開始破裂時,資產價格下跌程度也會非常劇烈。

好公司雖然長期趨勢往上、是長期買入的標的,但買在很貴的位置,卻也有可能拉低報酬率。因此判斷向上趨勢之外,也要留意買點。

像是:1970 年的漂亮 50 與 2000 年網路泡沫,雖然相關公司的業績後來也是逐步往上走,但股價卻長達十年難以回到當年的高點。不過只要公司業績持續成長,長期而言仍是優異的投資標的。

因此,我們在做出看多科技龍頭族群的判斷時,會不斷回頭檢視 EPS 成長的延續性,還有面對目前寬鬆環境 PE 的水份是否過多。再根據自己的投資屬性,判斷要用多少力氣 (持股成數) 去參與這樣 EPS + PE 同步提升行情?

目前的科技股評價偏貴,但與當年的漂亮 50 或者網路泡沫相比其實並不算是泡沫。像是蘋果、微軟、FB、Google 的 Forward PE 分別是 34.57 、32.24、31.73、32.63,這樣的 PE 稱不上太便宜,但在寬鬆的環境下也還算合理。

FinSight 身為一個追逐趨勢的順勢交易者,我們依舊看好:「科技龍頭在集中度提升且受惠疫情加速產業滲透率的情況底下,將走基本面成長且評價 re-rating ,EPS 與 PE 均同步往上的波段行情」。

科技股的關鍵點:今年的電子消費旺季

現在市場對科技的展望分成兩派:

- 電子消費旺季不旺,現在廠商備貨的庫存需要顯著去化,將拉低科技產品升級的腳步。

- 目前看到的居家辦公需求延續到明年上半年,疫情持續加速科技滲透的速度,廠商缺料恐將持續提升安全庫存水位。

我們認為在雲端的科技需求不需要擔心,因為結構轉型的腳步已經回不去。

至於消費端的科技產品需求,的確要看到時候的銷售數字。但從最近的消費型電子產品發表,可以發現「硬體廠商釋出滿滿誠意,推出高 CP 值產品」,像是:

- NVIDIA:Ampere 架構的遊戲 GPU 沒漲價但效能大幅提升,已經看到二手市場出現上一代價格崩盤、消費者排隊搶購的情況。

- PS5 與 XBOX:售價比原先市場預期的便宜,加上兩款今年都是用同樣價格銷售,在居家環境環境下,電玩市場仍值得期待。

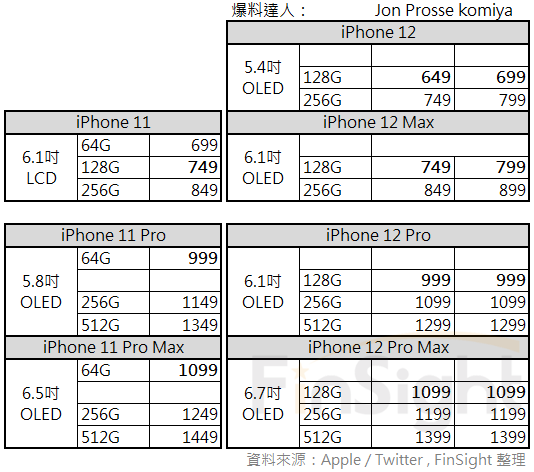

硬體產品的關鍵代表,應該還是蘋果將在十月發表的 iPhone 吧!

台灣投資圈從 BOM 表上,一直很擔心這次 iPhone 的售價會很貴,讓消費者買不起。但其實看到這兩年蘋果的策略,是持續推出高 CP 值的產品。而且今年全球手機銷量衰退 10%,其中高階手機銷量顯著較差,在華為被美國限制晶片出貨的情況下,蘋果應該要想辦法推出高 CP 值的產品以搶攻市佔。

以目前爆料達人釋出的價格來看,蘋果大幅漲價的可能性看起來是不高,價格甚至有點吸引人。

表一、市場爆料對蘋果下一代 iPhone 售價預估

老實說,FinSight 對於硬體廠商推出高 CP 值產品,以推動消費型電子產品的銷售,是有所期待的。加上上述對美國科技財報的分析,我們依舊會以科技龍頭作為主要買進標的。

但當然最終如果電子消費情況與我們判斷不同,也要有電子供應鏈開始庫存調整的心理準備。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐