自 2016 年研究 NVIDIA 被黃教主圈粉以來,我最喜歡的長期趨勢就是「資料/數據驅動的科技革命」。

先前的文章有講到:「資料驅動的科技革命」對我而言是一種信仰,也是個人在長期 Buy & Hold 投資策略下最喜歡的 megatrend。如果認同這個趨勢,則最受惠的公司就有機會強者恆強,因此具有「科技賦能軍火商」角色並處於絕對領先地位的幾家王者:NVIDIA、TSMC、Microsoft,就是現階段最重要的指標公司。

去年底 ChatGPT 發布後引爆熱潮,生成式 AI 帶來的改變與想像將 AI 發展推入下個階段。雖然短期想像空間很大,但我認為真正創建大型開放平台生態系並可以顯著受惠的玩家其實是越來越少;相反的,若能好好利用趨勢上的平台生態系,則發展新興生意的廠商將如雨後春筍般地冒出,關鍵是有沒有站「對」隊。

回顧整個科技趨勢發展,就如同 2017 年 NVIDIA CEO 黃仁勳談到的「光子說」:由於「AI 發展以指數型成長」,這場比賽會使領先者的優勢越來越明顯,當比賽從第一局 (2016~2018)、第二局 (2019~2021) 進到第三局 (2022~之後) 時,動作太慢、沒有搭上這台深度學習列車的公司就會出局了。

如果將 AI 的發展比做一場棒球比賽,相信現在只是第一局剛開局,在這一局裡,多數人可能都還可以很輕鬆地吃著花生。但因為某些原因,進入第二局、第三局、第四局之後,每一局的時間都會比前一局更短。他指出,每一局都不斷加速的原因,就是「指數型成長」。

NVIDIA CEO 黃仁勳 2017/5 (相關文章連結)

如果從旁觀者的角度來看,進入第三局的感覺,就好像人們在你身邊以光速旅行。如果你剛好是其中一粒光子,你就沒問題,但如果到了第二局、第三局,你沒有坐上深度學習這輛列車,那你就出局了。

對 FinSight 主編來說,2016 年起追蹤 AI 是我研究生涯的轉捩點,也是 2019 年開啟 FinSight 的重要原因之一。【科技正在改變世界,我們該如何面對產業革命呢?】中談到,在個人面對如此巨大的產業革命時,能做的事情除了加速學習數據驅動的新技能以跟上時代外,槓桿已創建生態系的公司,包含利用開放賦能平台做一些新嘗試、投資具有領先優勢的科技賦能軍火商,就是我認為自己可以做的事情。

因此我決定花點時間寫【AI 產業革命】系列文章,雖然內容也許很多人不陌生,但我還是想用我的角度記錄一路以來的想法與足跡。一方面想從趨勢的源頭來討論這段時間發生的變化,探討為什麼趨勢的發展會如同黃仁勳所述加深領先者的優勢;另一方面將討論這個主宰未來幾十年的 megatrend,會如何持續改變我們的生活與廠商做生意的方式。

備註:關於資料量呈現指數成長的長線趨勢,與進入 AI 比賽第二局 (2019~2021) 的半導體競合,可以先看之前寫的【資料驅動的產業革命】,內容至今適用。

資料驅動的 AI megatrend,早已啟動軟體與半導體長線成長

電腦與網際網路問世以來,科技的成長關鍵在於是否推出殺手級產品,像是:PC、NB、智慧手機,每個產品的蓬勃需求,帶動了一波又一波長達多年的成長趨勢,並創造使相關上下游受惠趨勢成長。同時,隨著裝置走向移動端,也帶動了相關軟體應用商機,加速網路滲透制人類生活並改變了人們的生活模式,整個科技股的財務表現圍繞著的消費型硬體發展。

但在智慧手機之後,市場有很長一段時間找不到下個殺手級應用、美國科技股的獲利表現也呈現明顯停滯。直到 2016 年 NVIDIA 推出面向資料中心的 Pascal 架構 P100 產品,並分拆 Data Center 的營收比重開始,美國科技股的財務表現才再度走出顯著成長的趨勢。

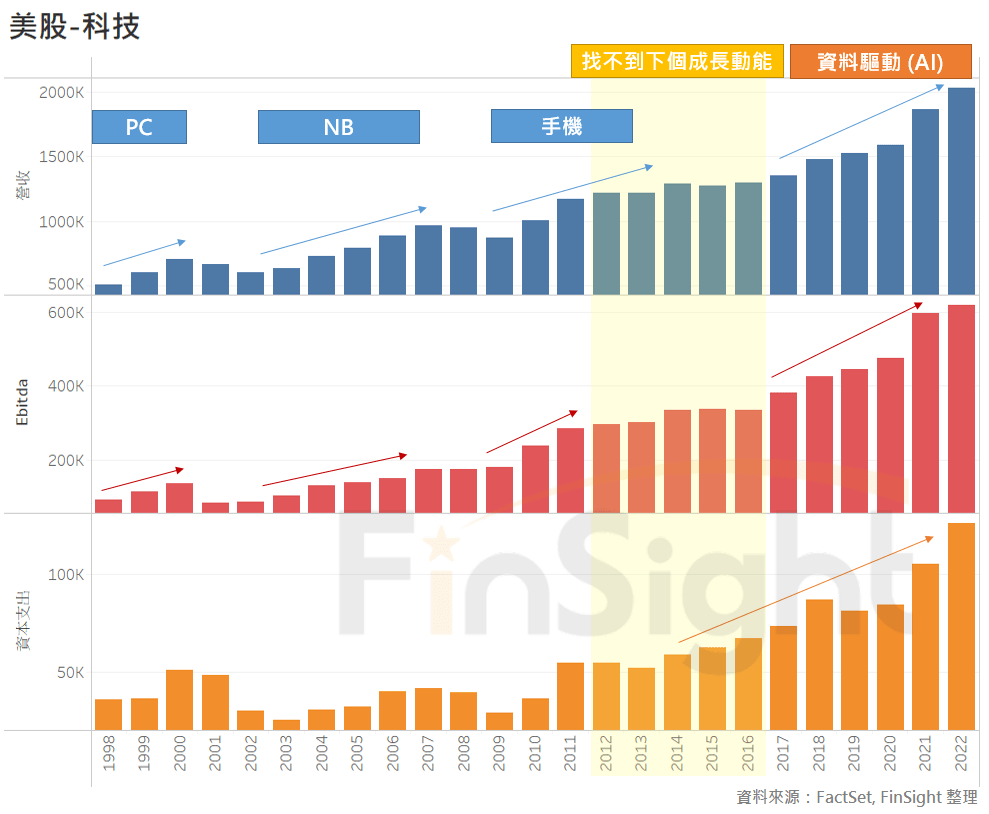

圖一:美國「科技」財報營收、EBITDA、資本支出走勢 – 2017 年後顯著成長

上圖將美國(含已下市)歸屬於科技的公司財報抓出,並統計自 1998 年起的逐年營收、EBITDA、資本支出走勢,可以發現科技財報在 2017 年起呈現顯著的成長趨勢至 2022 年,同時整體科技的資本支出也在快速增加。

營收與獲利大幅增加的背後,必是有好的大環境(應用與需求)推動。

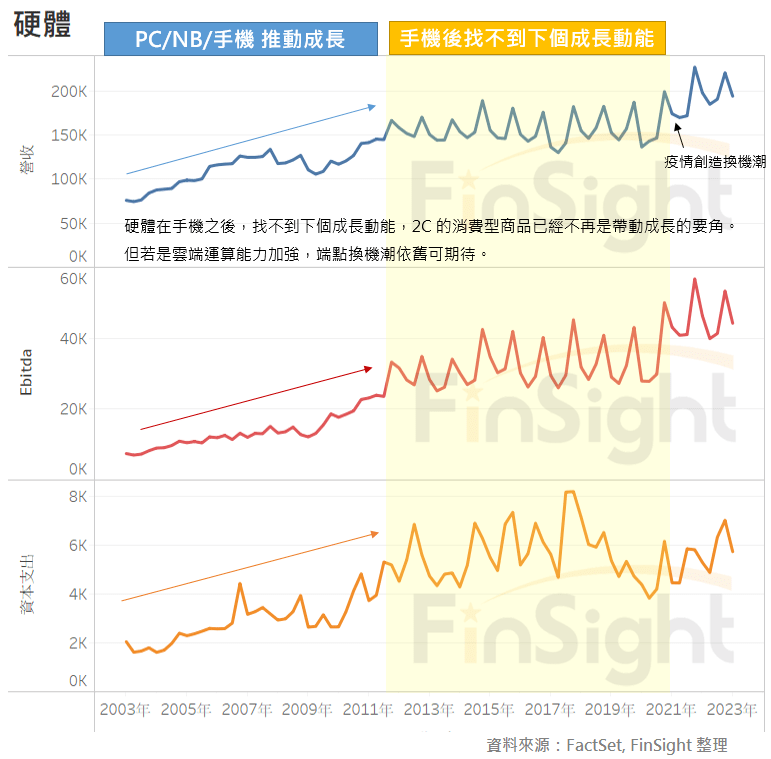

而進一步拆分科技族群中的不同細項,發現推動 2017 年後科技財報成長動能已不再是傳統觀念中的硬體,硬體財報在 2015~2019 年間已沒有顯著成長動能,整體呈現持平,直到 2020 受惠疫後居家商機才再出現一波換機潮。

圖二:美國「硬體」財報營收、EBITDA、資本支出走勢 – 手機後找不到下個成長動能(2020 後因疫情導致 WFH 需求而重回成長)

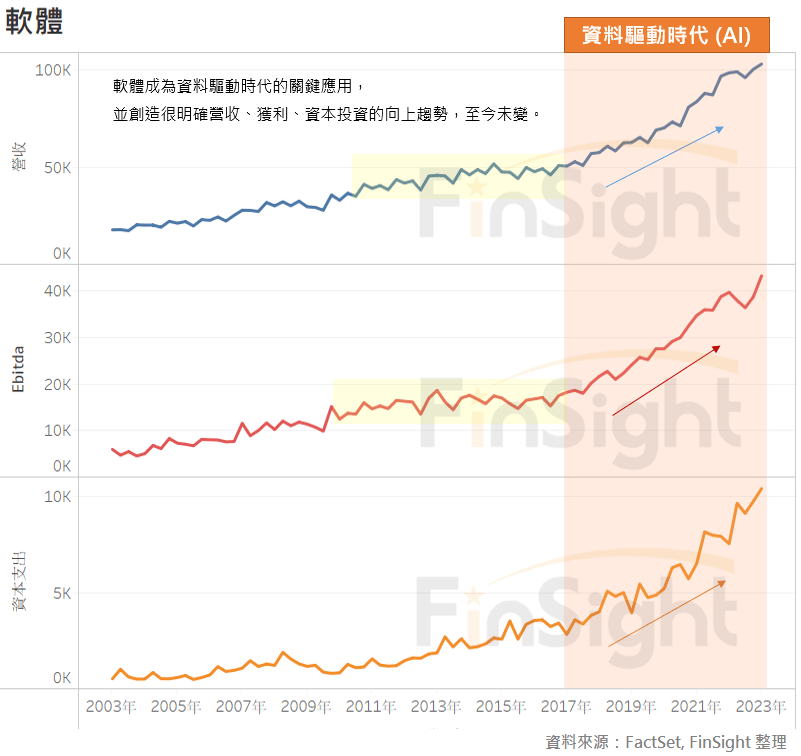

2017 年以來,科技成長主體顯著從「硬體」轉為「軟體與半導體」。

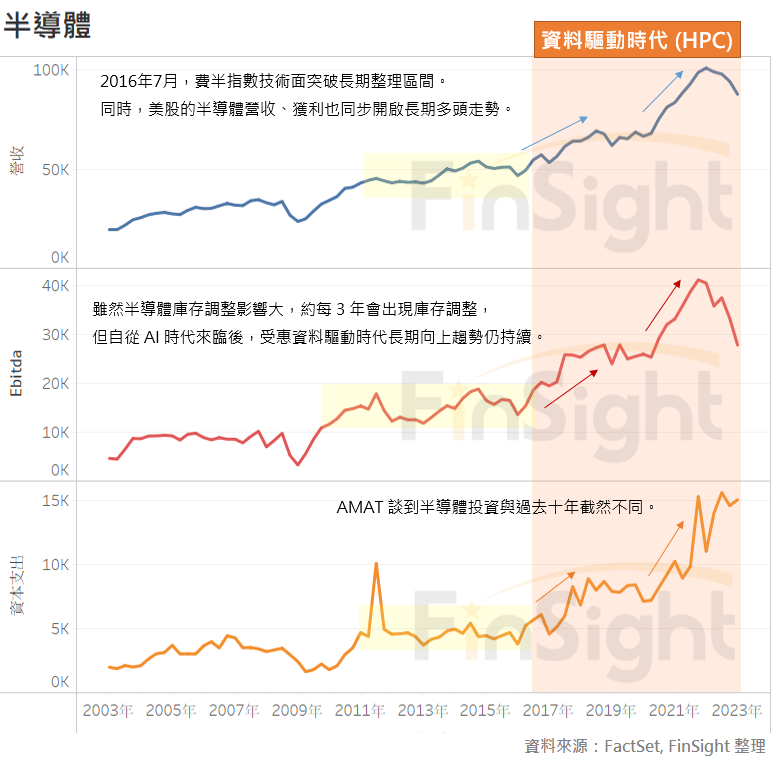

我們一樣將美國財報中的半導體與軟體財報整理如下,可以發現在 2016 年中之後,半導體的獲利先出現非常顯著的成長動能,緊接著軟體財報也在 2017 年出現結構性成長走勢。

圖三:美國「半導體」財報營收、EBITDA、資本支出走勢 – 2016 年中起受惠資料驅動的 AI 時代而出現顯著成長 (雖有庫存循環但趨勢向上)

圖四:美國「軟體」財報營收、EBITDA、資本支出走勢 – 2017 年後受惠資料驅動的 AI 時代出現顯著成長

回顧趨勢剛開始的時候,發生什麼事?

2016 年 7 月費城半導體指數突破兩年整理區間,正式開啟多頭走勢。當時半導體併購案一波又一波,在市場找不到消費型的下一個成長動能下,大家很擔心越來越貴的半導體先進製程可能會沒有終端需求支撐。

同年 3 月 AlphaGo 打敗當時南韓最強棋手李世乭後,NVIDIA 於 GTC 上大力宣傳「深度學習 – AI 革命」,推出研發兩年針對高效能運算的 P100,並重新劃分營收比重將資料中心營收單獨拉出來。下半年起,從應材分析師會議再到台積電法說會,高速運算 (HPC) 開始被搬上檯面討論,市場自此發現了推動半導體未來十年的新成長動能。4Q16 台積電於法說會上表示先進製程的需求不再只透過智慧手機推動,當時尚未推出的 7nm 已增加越來越多 HPC 客戶開案,公司預估 HPC 在 2019 年後對台積電的成長動能將大於智慧手機。

越來越貴、難度越來越高的高速運算晶片 (HPC) 之所以可以創造新的成長趨勢,主要還是來自於爆炸成長的資料量驅動了相關軟體應用與廠商獲利成長。

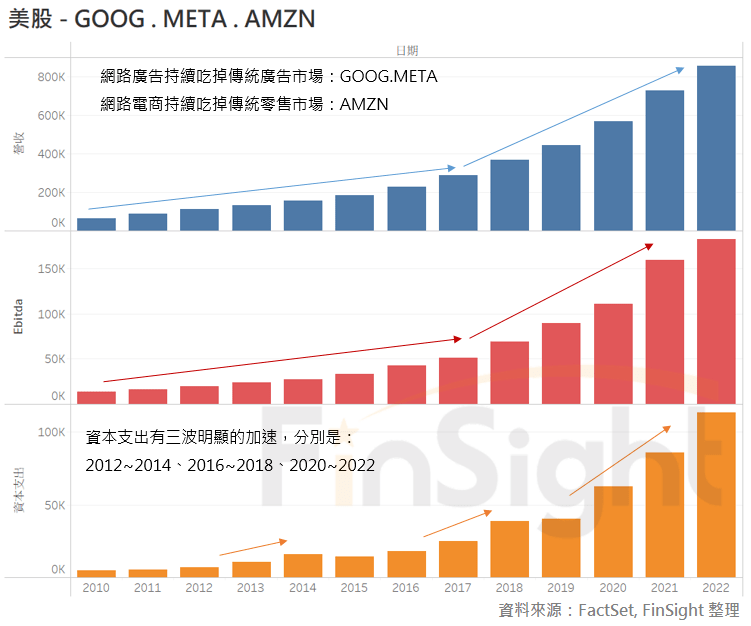

從 2007 年手機創造的移動時代開始,隨著移動網路滲透率提升、使用時長增加,民眾在網路上做的事情越來越多,也創造許多實體行業被同類型的網路服務替代。像是:Google. Facebook 網路廣告、Amazon 電子商務、Netflix 影音串流…等,市佔持續增加,進而吃掉越來越多傳統廣告、零售、影音市場的市場。

圖五:美國財報營收、EBITDA、資本支出走勢 – GOOG. META. AMZN

移動數據的快速增加,讓廠商蒐集了更多人類使用數據,再從中分析以提供更好的服務。同時,這些數據也成為發展 AI 的養分,我們都知道深度運算需要「海量數據、演算法、高速運算晶片」三者配合才能有好的訓練結果,而這些數據運行的背後都在雲端,也因此創造了雲端對於高速運算晶片 (HPC) 的大量需求。

同時,商用型的 2B SaaS 也在 2013 年之後逐漸轉向訂閱制,不僅在財務上創造更穩健的現金流,對原本銷售賣斷軟體的廠商而言,雲端也成為存儲數據的場景,更可藉由數據蒐集、用戶反饋,更快更好的推出新的服務以賦能客戶完成更多想完成的事情,進而回頭強化了本身商品的競爭力。

各種在雲端做生意的公司,於移動網路時代取得了更多的數據成為發展 AI 的溫床。於是在 2017 年,多家軟體大廠在年度大會中正式宣告投入 AI,如黃教主所說:「AI 正在吃掉軟體,將會存在於軟體的每一個部分」。在透過 AI 從數據中取得更多價值的幫助下,軟體廠商可提供更有效率的服務、增加客戶黏著度,走向營收與獲利同步成長的良性循環並增加對於雲端資本支出的投入。

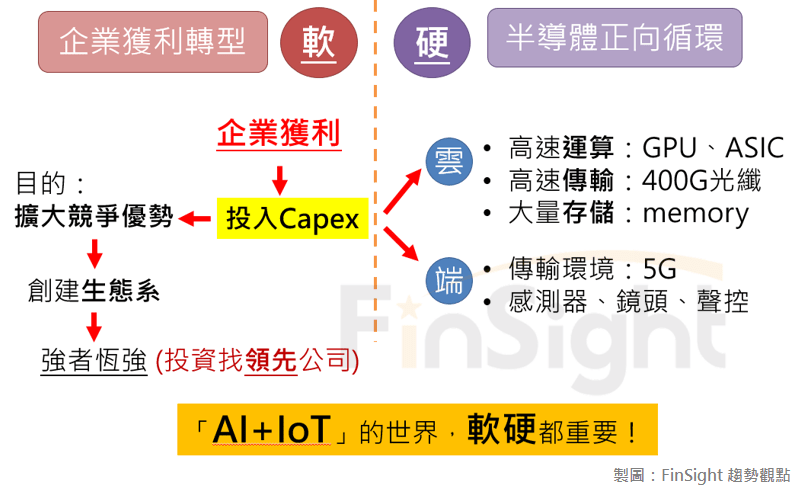

圖六:FinSight 認為軟體與硬體相互搭配,企業獲利轉型將促進半導體走入正向循環

AI 產業革命創造了新商業模式,迎來新時代新王者

歷史上有三次重要的工業革命(蒸氣、電力、資訊科技)大幅提升生產力,引發了巨大的社會和經濟變革。而革命背後的重點,是掌握新時代的「遊戲規則」,這不僅將改變人們做生意的方式,也會改變工作流程並創造不同的工作機會,進而迎來站在趨勢上的新時代新王者。

對我而言,「AI 就是網際網路之後的第四次工業革命」。

我們已經從過去幾年的脈絡發現,圍繞著「資料量指數成長」的背後,創造了更多不同的生意模式,進而促使科技的獲利主體從硬體轉制「軟體與半導體」。而如果你認同 AI 是產業革命,則關鍵則是找出背後順應時代的商業模式與驅動力,唯有順應時代發展的族群與企業才會受惠趨勢的發展。

(建議閱讀先前這篇文章,裡面有講到電力工業革命下,因為流程再造使得即便電力提高了生產力,當時存活的公司僅剩不到 20%)

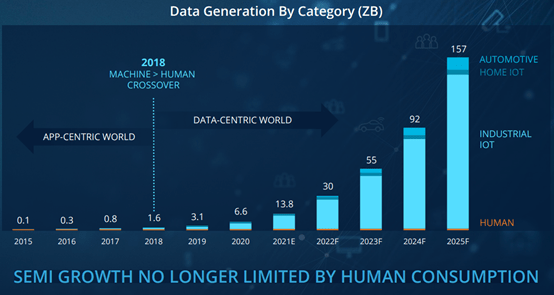

圖七、應材預估資料量指數成長趨勢圖 – 2018 年後機器生成的數據量超越人類

資料驅動的 AI 產業趨勢下,我認為以下幾個「重心移轉」需要放在心上:

- 科技獲利成長動能從「硬體」轉以「半導體、軟體」為主:

資料驅動時代做生意的方式已經不一樣。軟體創造應用是否能滿足「賦能」的需求,才會促使消費者願意買單。而軟體公司若走入良性循環,隨著從雲到端更多資料處理需求,就能使半導體應用與規格走向良性循環。

圖八、AI 模型使半導體走向正向循環示意圖

- 消費動能從「2C (消費型)」移轉到「2B (企業用)」:

無論是軟體或是半導體,終端消費動能都將以企業為核心。這樣的轉變下,客戶在乎的已不是單一產品價格,而是站在整個系統的角度看是否能降低成本並更有效率的完成目標。以資料中心為例,考量能源效率與算力是否更節省成本並具有可擴充性就會比單一產品價格更重要,所以很貴的先進製程產品,對客戶而言可能反而是更划算的選擇。

(參考先前文章:NVIDIA 黃教主在 2018 年推出資料中心的 DGX 系列時,就不斷強調統一的加速平台,可向下兼容、橫向拓展,對廠商而言不僅在指數驅動的時代下可充滿彈性,站在系統角度更是「買越多、省越多」。)

- 廠商從「賣產品」轉向「賣服務」(創建平台):

銷售的核心觀念要從商品轉向服務,這背後將改變企業與民眾的思考模式,舉例來說:因應數據時代的快速改變,企業在投資上會因為彈性而更傾向與雲端廠商購買服務,將 CapEx 轉成 OpEx;民眾也會更願意採用共享等平台,取得更有效率的資金與物品運用。在此同時,做生意的廠商因為賣的是服務,因此產品本身是否能提供價值就會更重要。

(軟體與半導體都是,先前我們曾經半導體也不再是傳統硬體銷售公司,而是要提供綜合服務的平台,這個轉變將有機會提升評價)

- 推動創新的架構從「組織」轉向「群眾」(開放、共享):

過去推動新產品的成長都來自於組織內部,但由於資料驅動時代數據成長速度太快,加上網路可將遍佈世界的人類知識藉由網路取得、核心運用,若能藉由去中心化的方式匯集大量群眾提供數據與知識,就有機會建造非常有用的商品。

(技術演進速度實在太快,組織雖然有很多優點但也容易自我妨礙創新,但群眾的知識不會。因此能創建良好開放賦能的中立平台,就能吸引更多使用者來完成他們想做的事,也有機會蒐集到更多優化產品的關鍵資訊)

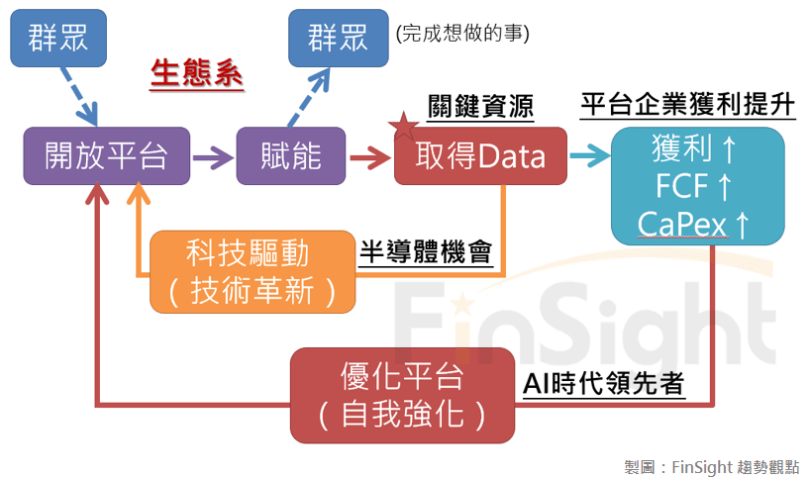

圖九:賦能開放平台的商業模式

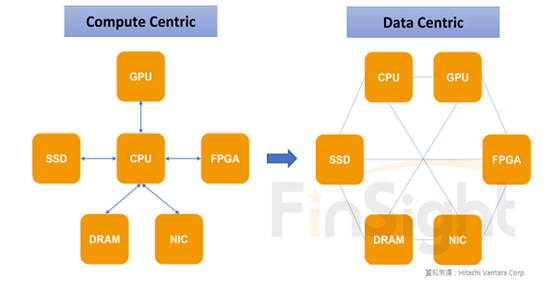

- 「以雲端為核心」的場景,需尋求新的解決方案:

以上的應用場景主要發生在雲端,而企業轉雲也可協助企業降低成本並提升效率。但在轉雲的過程中,會需要針對工作流程重新規劃;雲端因應快速成長的數據,也需要有以資料處理為中心的可擴充式架構,半導體也需要全新的解決方案。

圖十:以資料為中心的晶片架構,正在衝擊以運算為中心的傳統思維

- 難度提升將創造「領先者的絕對優勢」:

深度學習 (AI) 需要有海量數據、演算法、高速運算晶片配合,由於技術難度、投入成本越來越高,加上資料量呈現指數型成長,這會是難度越來越高、核心參與者越來越少的遊戲。而當每次產業革命 80% 利潤被 20% 的公司吃掉時,就會出現落後者恐懼投資的狀況(也不管能不能賺錢,先求不要被淘汰),個人認為現在就在這樣的過程當中。

備註:這邊指的參與者變少是指開放式賦能平台廠商,但依靠這些廠商的平台做新生意將有不少機會。

總結:根據 AI 產業革命的核心,找到優勢持續擴大的公司

新的時代,需要新的做生意方式。

「開放、賦能、中立、共享、平台」這五大關鍵字,就是在 AI 產業革命下有機會創造生態系良性循環並取得行業 80% 利潤的企業,而這些公司就像是淘金時代下賣鏟子的人,將成為推進 AI 產業革命的科技賦能軍火商。

下一篇,將從 NVIDIA 的光子說,回顧這波產業革命以來發生的事情。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?

AI 產業革命 – 系列文章:

1. AI 產業革命之一:資料量指數成長,使軟體與半導體迎來長線成長動能

2. AI 產業革命之二:AI 正在改寫規則,回顧發展至今的三個階段