上一篇對帳文的結尾我們預告過,復更後會先從算力供需這條線寫起。之所以復更第一個題目就寫它,是因為我們覺得這件事太重要了,因為接下來一年 AI 的各種爭論——泡沫、回本、誰賺走利潤——最後都會回到這條線上。

大家對 AI 的討論很多:擔心泡沫、擔心企業支出變少、擔心需求見頂、擔心算力過剩……等等,甚至最近開始有人認為,META 和 xAI 外賣算力是供過於求的前兆,這個說法我們在文章後半會直接回答。但回到算力市場本身,目前市場的共識其實是「缺」,真正的分歧在「缺到什麼時候」。這篇就是要用數據回答這個問題:把需求端的營收曲線跟供給端的產能規劃,放在同一張桌上看。

2025 年 12 月,GPU 租賃價格先動了;2026 年 1 月,AWS 漲價、GCP 跟進。公有雲漲價,改變的是雲端市場二十年「只跌不漲」的價格結構。很多人把它當成一次性事件看過去。但我們把兩組數據放在一起看之後,想講的是:那不是事件,是轉折的起點。供需吃緊至少會延續到 2027 下半年——現在的漲價,只是前菜。

指數爆發的 AI 需求,碰上 2027H1 供給受限的產能規劃

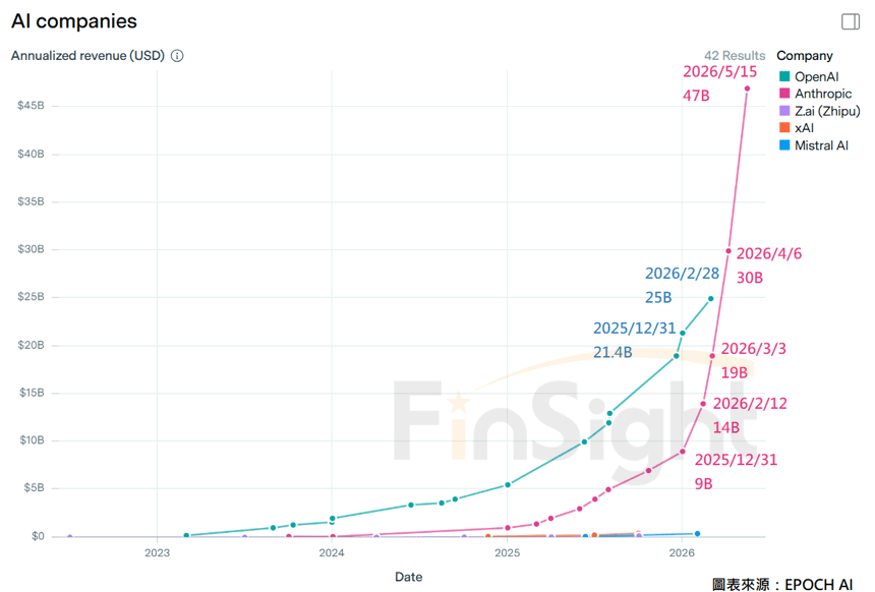

先看需求端。Anthropic 的年化營收從 2025/12/31 的 $9B,五個半月內跳到 2026/5/15 的 $47B;OpenAI 最新公告為 2026/2/28 的 $25B。這條需求曲線還在指數爬升。

圖 1:主要 LLM 公司年化營收軌跡(資料來源:Epoch AI)

這條曲線能漲到哪、怎樣的 AI ARR 才算夠好,是市場正在爭論的問題——那是下一篇的主題。這篇要處理的問題更單純:供給端跟得上嗎?

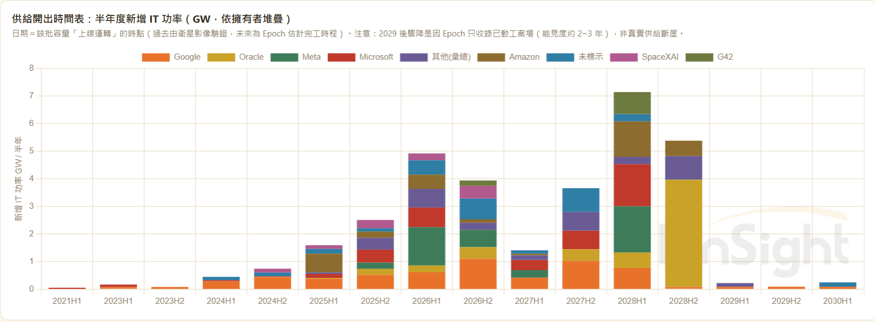

供給端我們把 Epoch AI 追蹤的在建案場完工時程逐半年加總:2026 上半年新增 4.92GW、下半年 3.94GW;2027H1 只剩 1.41GW,佔比僅 8.9%,是 2023 年以來最低;就連 2027H2 的 3.66GW,也不敵 2026 的任何一個半年。供給曲線在 2027 年出現空窗——只要需求照目前軌跡走,2027H1 的算力會顯著供不應求。

圖 2:半年度新增 IT 功率(GW,依擁有者堆疊,資料來源:Epoch AI)

圖 3:半年度新增供給對照表,2027H1 僅 8.9%(資料來源:Epoch AI)

看 AI 投入是否划算?

大家一直在擔憂 AI 投資是泡沫。我們的做法很簡單:終端以 AI ARR 作為收益(分子),最底層用算力作為用量(分母),看這份投入划不划算。

核心指標=每 H100e 年化營收(五大 LLM 公司合計營收 ÷ 全市場累計 H100e 算力存量)。直覺意義是「每一單位算力正在賺多少錢」:急升代表需求成長快過供給、算力變貴;回落代表供給追上、市場鬆動。

分母 H100e 是「H100 等效顆數」:把市場上所有 AI 晶片——NVIDIA 的 GPU、Google 的 TPU、AWS Trainium 這些自研 ASIC——按運算效能折算成「相當於幾顆 H100」再加總。新一代晶片效能更強,一顆會折算成好幾顆 H100e。換算依據是 Epoch AI 的晶片出貨與效能資料,屬於估計值(按效能規格折算,不是實測),但拿來看趨勢的方向與轉折已經足夠。

分子 AI ARR 我們用的是五家模型公司(OpenAI、Anthropic、xAI、Mistral、智譜)可觀測的年化營收——也就是有公開揭露、能被彙整到的數字。這個口徑明顯是低估的:Google 的 Gemini 收益算在自家訂閱與搜尋廣告裡、雲端廠商自己的 AI 服務營收、Meta 拿算力養推薦系統賺的錢,都不在裡面。但低估反而讓結論更穩——分子只抓到一部分,指標都已經急升;重點是口徑前後一致,我們看的是趨勢的方向與轉折,不是絕對水位。

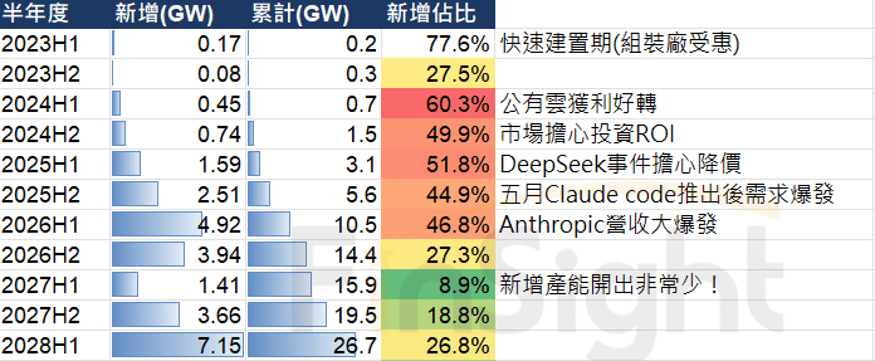

先看歷史走勢,這個指標在 2025 年底出現趨勢向上的轉折:2025Q4~2026Q2 從 $1,318 急升 84% 到 $2,430——時間點與 12 月起 GPU 租賃漲價、今年 1 月公有雲雙雙漲價完全匹配。指標與現實互相印證,代表這個算法是可用的。

圖 4:每 H100e 年化營收——歷史驗證(資料來源:Epoch AI,FinSight 計算)

再往未來推:未來段=情境營收 ÷ Epoch 完工供給(×3.08 涵蓋率校準 × 執行率 90%;推演參數:LLM 起始年增 +300%、每年衰減至 55%、效率提升 +40%,推演至 2028 年底)。判讀基準:高於 $2,430(當前水準)=比現在更緊,漲價環境延續。

圖 5:每 H100e 年化營收——歷史驗證與推演(資料來源:Epoch AI,FinSight 計算)

推演結果顯示「2027H1 是新增產能最少的半年,缺口在 2027 年中後達到頂點」。

只要按照線性推估,2027 年中每單位算力對應的營收將明顯衝破 $2,430 的當前高點,算力吃緊程度會超過我們現在正在經歷的這一輪漲價。供需結構決定了漲價環境至少延續到那個時點,甚至因為「越缺越搶」的心理,屆時反而可能出現泡沫化的過熱段。真正需要警惕的反轉訊號,是 2027H2 之後、2028 年大量產能開出,屆時需觀察需求是否能支撐使數據不回落。

有算力的人為王:META 和 xAI 外賣算力是因應結構性趨勢

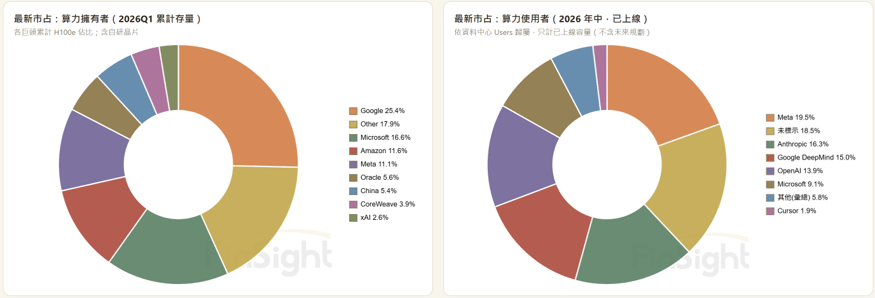

如果同意上述推論,則今年初看到的公有雲睽違二十年漲價,不是短期波動,是結構性的行業轉變。接下來一年「手上有算力」會非常值錢——應該回頭檢視算力的「擁有者 vs 使用者」分配結構:誰握有超出自身當期需求的儲備算力,誰就握有定價權。

- 全市場「晶片擁有者」第一是 Google(約 1/4);但依「使用者」加總,META 最高(1.90M H100e),與 Anthropic(1.87M)相當——他是手中擁有最多使用算力的人。

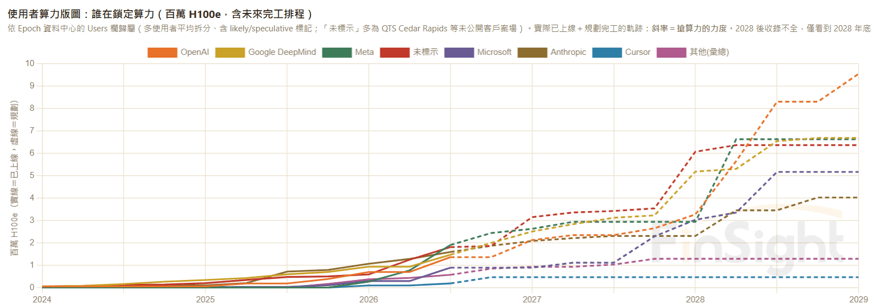

- 未來鎖定算力者:OpenAI 長線最積極(但 2028 年前開得出來的產能有限);Anthropic 明顯低估,接下來勢必得向 xAI/META 或其他人訂購。

- 雲端算力目前仍以三大公有雲佔比最多,不過 META 自己本身算力很多——在公有雲收益能力明顯好轉之下,如果真的有多的拿出來賺超額利潤,很有機會長出第二成長曲線、成為獲利來源。

圖 6:算力擁有者 vs 使用者市占(資料來源:Epoch AI,FinSight 計算)

圖 7:誰在鎖定未來算力(資料來源:Epoch AI,FinSight 計算)

至於「外賣算力是財務壓力、是供過於求的前兆」這個說法,我們用兩個檢驗來回答。

- 第一看價格:財務壓力下的拋售會壓價求量,但目前看到的是缺算力的一方用高於市價的價格在搶租(具體數字下一篇會攤開)——這是搶貨,不是求售。

- 第二看量:外賣不會增加全市場的算力總量,只是把自用儲備轉成市場流通,短期能釋出的量對比全市場存量是個位數百分比,而 2027 年的供給空窗是 GW 級的。更根本的是:釋出的算力若立刻被缺貨的人租走,那是需求強勁的證明,不是過剩的證據。

所以我們的讀法相反:META 和 xAI 的雲端外賣策略改變,可能也暗示他們是未來一年結構下被低估的贏家。兩者此刻都握有大量儲備算力(META 為自家推薦系統與模型訓練超前部署、xAI 的集群擴建速度遠超自身營收所需)。在算力越來越值錢的環境下,把儲備算力拿出來外售或出租,可能產生市場完全沒有 price in 的利潤——這等於是在算力最貴的時點,手上剛好有貨的賣方。

總結:算力將越來越缺,而市場還沒反應過來

- 從過去「資料中心建置進度+晶片出貨」算出累積的算力存量(約當 H100 顆數),對照終端可取得的 AI ARR 看每顆 GPU 的變現能力,發現 2025 年底開始出現趨勢向上的轉折——與 12 月起 GPU 租賃漲價、今年 1 月公有雲雙雙漲價、改變雲端市場二十年只跌不漲的結構,互相呼應。

- 展望未來,從在建資料中心進度表來看,2027H1 將是產能開出最少的時點,連 2027H2 開出的產能也不敵 2026 上下半年。若算力需求持續成長,2027 年我們將看到算力變現曲線持續向上、供不應求將遠超越目前這半年,是史無前例的緊俏程度。

- 依照目前鎖定產能的廠商結構來看,OpenAI 預定的多是 2028 年之後開出的產能,Anthropic 反而沒有預定足夠產能,而使用者中 META 佔據很大份額。如果未來一年算力市場如上述預估般緊俏,xAI 與 META 的外賣產能是因應結構性趨勢的轉變——誰手中有算力,誰在未來緊俏的一年多就可能有超額利潤。

- 供給端訊號:隨著 revenue/compute 持續改善、資本回報率提高,會吸引新資料中心、提前完工、容量重新分配、更高利用率、更多自研晶片、更多尚未進入 Epoch 樣本的中型案場——2027 年的空窗有可能被填補得比排程快。

- 需求端訊號:兩強 ARR 連兩季落在推演帶下緣之外(尤其是單一大客戶流失型的斷崖),需求曲線就要重畫。

- 價格訊號(最終裁判):GPU 租賃現貨價在供給放量前鬆動、on-demand 算力從售罄變成隨租隨有、外賣算力以明顯低於市價搶客。不管原因出在供給還是需求,失衡都會先反映在價格上——價格訊號一出現,我們就回頭檢查上面兩條。

供給是會動態反應的,我們每季拿實際數據回來對帳——訊號變了,我們就跟著變。

這一篇對 AI ARR 只是先用一個簡單的估計,但市場爭論的其中一塊正是:怎樣的 AI ARR 算夠好?

所以下一篇我們會去計算成本的甜蜜點——什麼時候有機會超越成本線,以及從成本反推出「多少 AI ARR 才會超越每顆 GPU 在營運跟建置上的成本曲線」。算完之後,市場對 AI ARR 的營收預估與對應的成本結構會更清楚,你也可以根據這條線去定錨,未來每一季都有 check point 可以對。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

AI 認知落差系列——把市場正在流行的想法,跟數據說的話,放在一起對質。

一、現在的漲價只是前菜:AI 算力會越來越缺,至少缺到 2027 下半年(本篇 2026/7)

二、AI 燒錢無底洞?成本線畫出來了(即將發布)

三、tokenmaxing 退場不是需求尾聲(即將發布)

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?

AI 產業革命 – 系列文章:

1. AI 產業革命之一:資料量指數成長,使軟體與半導體迎來長線成長動能

2. AI 產業革命之二:AI 正在改寫規則,回顧發展至今的三個階段

3. 估算 AI 資本支出合理性:AI 投資泡沫?數據告訴你! (2025/6)