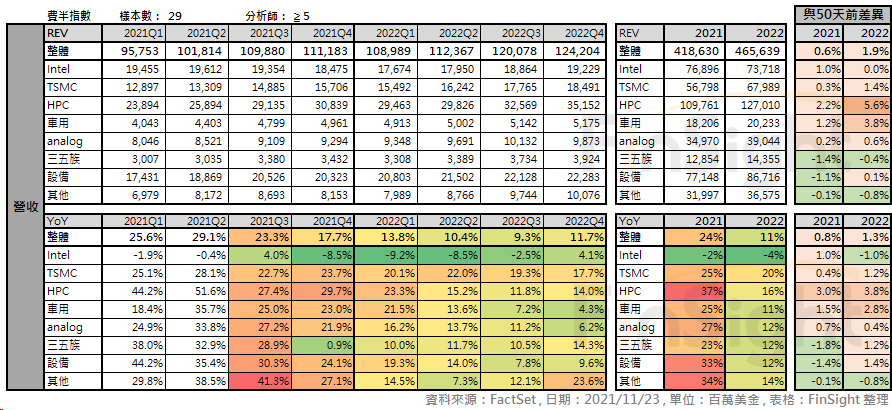

這波費城半導體領漲兩大主軸,分別是「高速運算晶片」和「車用半導體」。從我們統計這一季財報發布後與財報發布前的營收預估來看,上修最多的也是這兩個領域。

表一:分析師對費半成分股的營收逐季預估 (左),與 50 天前的預估差異 (右) – 子產業

先前在臉書「從半導體 ON SEMI 財報看車用半導體的趨勢發展」的更新,也講到車用半導體這季財報普遍給出了優於市場預期的財報與展望,其中訂單能見度高、獲利能力優化,是廠商受惠工業與車用逐漸電動化、智能化的長期趨勢。

如今第三季財報差不多都告一個段落了,今天 FinSight 就進一步帶大家看汽車產業上游到下游各廠商在這季財報的現身說法。

汽車供應鏈財報特色:資本支出大幅擴張

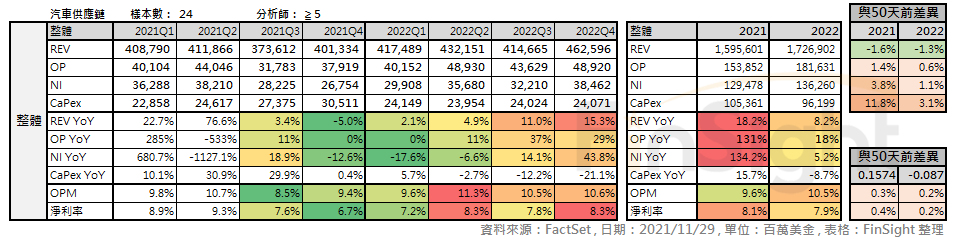

我們統計了幾家重要的汽車供應鏈廠商,並將財報數據的市場預估值做成下表。可以發現在經過這一季財報發布之後,雖然對營收的成長沒有明顯上修,但整體供應鏈的獲利水準卻有在提升,而裡面最特別的是整體資本支出水準呈現大幅提升。

FinSight 認為,資本支出的增加反映了汽車行業的變革:

- 銷售端:電動車與 ADAS 滲透率大幅提升,長線發展自駕車之下,車載娛樂與平台銷售模式將改變目前的商業模式,並在智能化比率提升下,將顯著增加電子產品的使用量。

- 製造端:缺工缺料成為各家車廠製造上的壓力,加上電動車改變原有生產模式,因此各家車廠均積極轉型以數位技術提升效率的智能工廠。

表二:分析師對汽車供應鏈成分股的財報逐季預估 (左),與 50 天前的預估差異 (右)

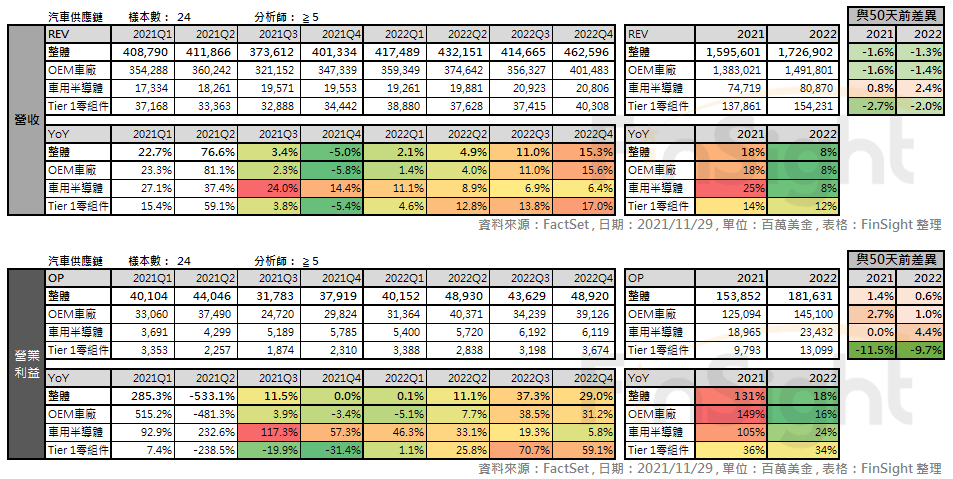

快速變革的產業,會在未來幾年出現明確的勝負,而資本市場也會特別喜歡追逐這些還有龐大成長空間的長期趨勢。我們將財報分成「車用半導體、Tier 1車用零組件、OEM 車廠」三個分類,可以看得更清楚。

表三:分析師對汽車供應鏈成分股的營收與營業利益逐季預估 (左),和 50 天前的預估差異 (右) – 子產業

整體營收與獲利均有上修的,是滲透率正在大幅提升的車用半導體;Tier 1 車用零組件受到缺貨影響,還看不到明顯成長動能;OEM 車廠則是開始提升獲利能力,並預期最壞狀況已過。

下面我們將分別整理各領域的重要廠商說法。

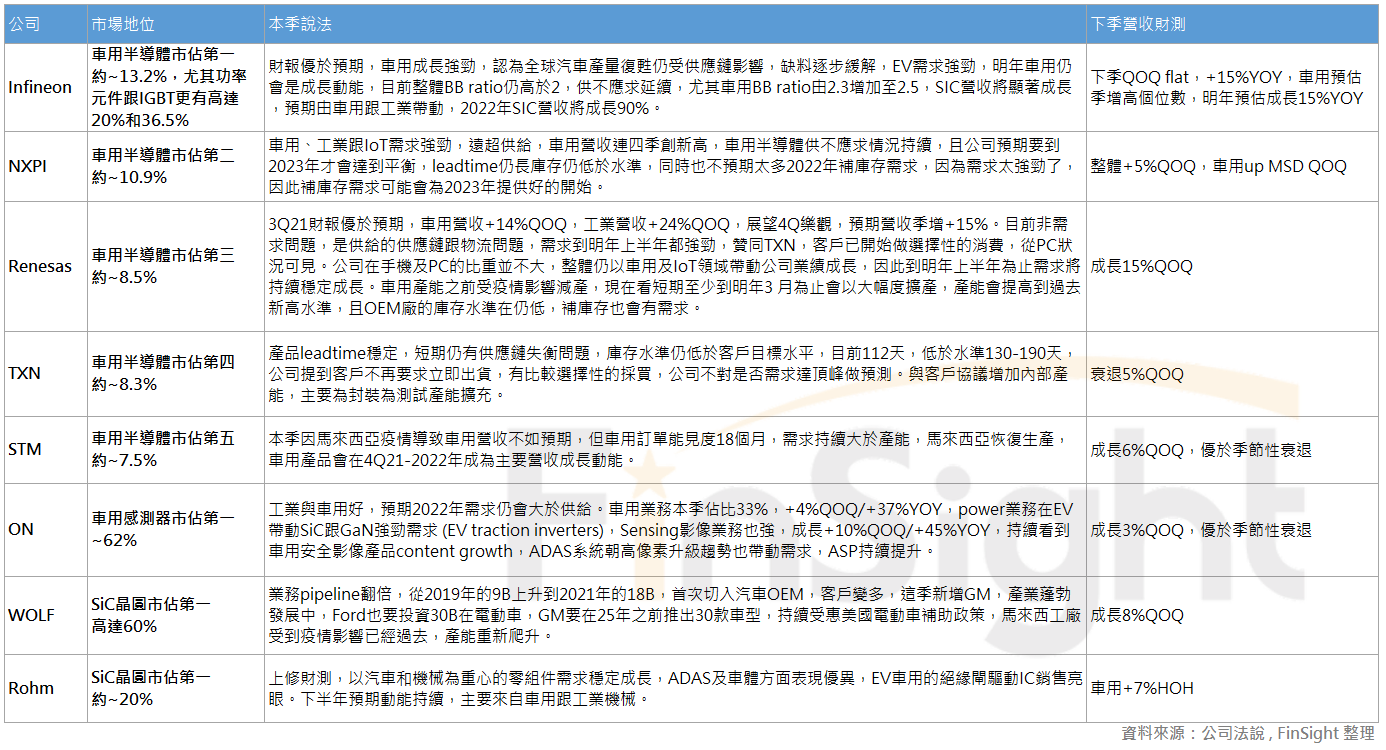

車用半導體:車用業務表現強勁、展望樂觀

首先我們將上游車用半導體晶片廠商看法,整理出下表:

表四:2021Q3 車用半導體主要廠商的法說說法

綜觀前五大廠說法,車用業務本季表現都成長強勁。下一季營收財測除了德儀衰退 5% QoQ 外,其餘廠商都是預期下一季 QoQ 能持續成長。

細看其中 Infineon 的車用 BB ratio 由 2.3 上升至 2.5;STM 車用訂單能見度達 18 個月;NXP 也表示車用半導體供不應求的情況持續,預期 2023 年才能達到平衡,且補庫存需求將為 2023 年帶來好的開始;瑞薩也表示車用業務從現在開始到明年會大幅度擴產以因應強勁需求,至少到明年上半年需求將持續穩定成長。

另外,電動車關鍵材料第三代半導體碳化矽晶圓生產商 Wolfspeed (美股代碼 WOLF、改名前為 CREE),也表示電動車蓬勃發展帶動公司業務產品線翻倍,從 2019 年的 90 億美金上升至 2021 年的180 億美金。ROHM 也表示電動車用的 IC 銷售亮眼,汽車零組件需求穩定成長。

不過,德儀本次法說則是開始提示風險,表示現在客戶不再要求立即出貨,採買行為從瘋狂收購轉為比較選擇性的採買。瑞薩也在法說會中同意德儀的說法,至於這樣的轉變是不是循環頂峰的徵兆?公司都表示無法預測,需要繼續觀察下去,因此公司對於客戶採買行為的觀察也會是我們繼續追蹤的重點之一。

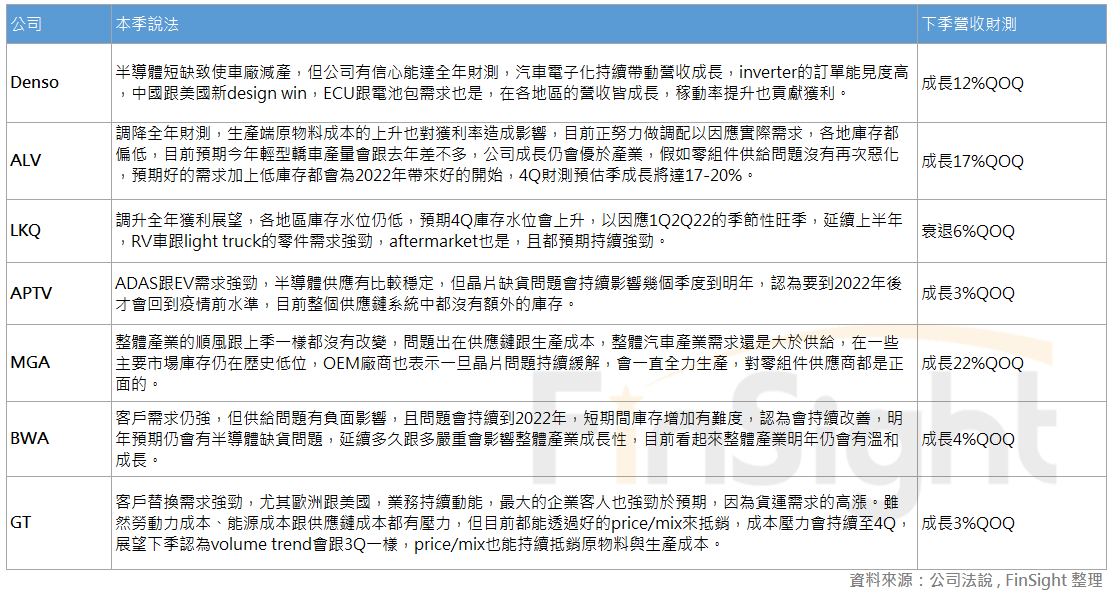

Tier 1 車用零組件廠商:整體仍受害於供給問題,但對明年展望樂觀

Tier 1 車用零組件廠商的說法,我們一樣整理成下表:

表五:2021Q3 Tier 1 車用零組件主要廠商的法說說法

除了 LKQ 因為本季業績就很強勁,所以下季營收預期為衰退 6% 外,其餘廠商下季營收財測預估將成長 3% 到 22% 不等。

指標性日本大廠 DENSO 表示汽車電子化持續帶動營收成長,美國跟中國都有新的設計定案;ECU 跟電池包的需求也是很強,雖然半導體短缺導致車廠減產,但本季在各地區的營收皆有成長。

廠商普遍提到供給問題造成短期的業務不順,但只要供應鏈問題解決,將會全力生產,預估好的需求加上低庫存都會為 2022 年帶來好的開始。

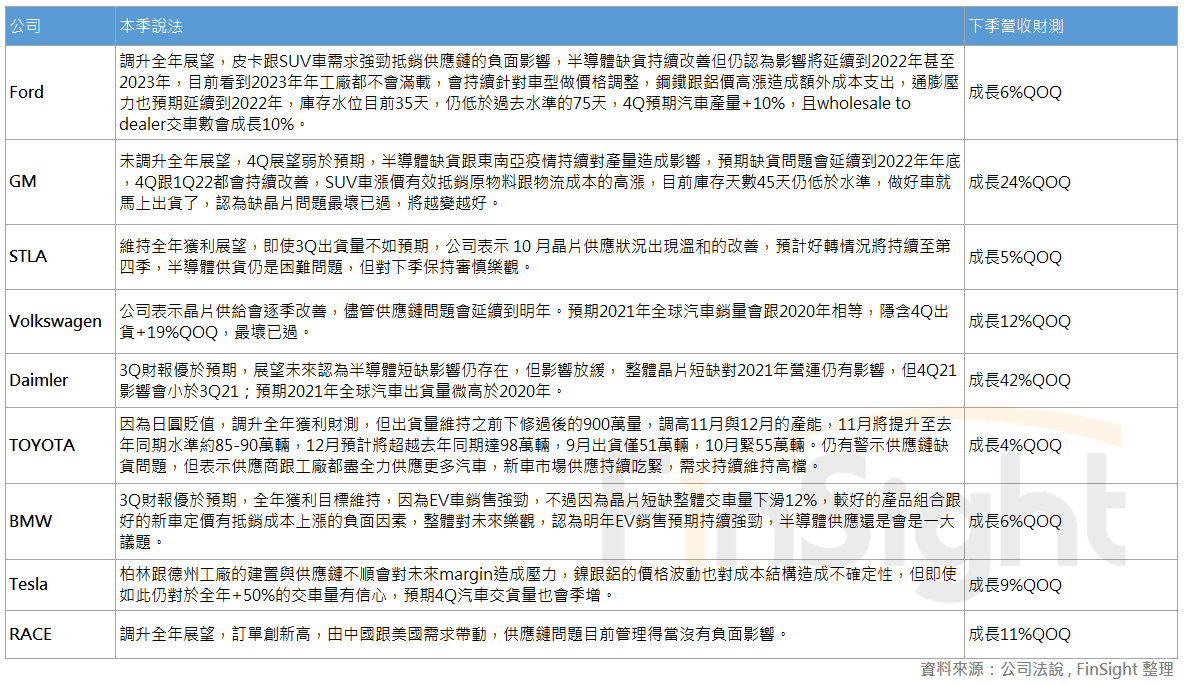

OEM 車廠:庫存偏低 + 最壞已過、下季將開始好轉

表六:2021Q3 OEM 車廠主要廠商的法說說法

最後是OEM車廠的說法,我們整理的這幾間 OEM 車廠在上季都有受到供應鏈缺貨與停工的影響,不過展望未來幾個季度,包含:GM、福斯集團、賓士集團、寶獅集團都表示晶片缺貨狀況最壞已過,下季開始將持續好轉。

各車廠下季財測預估季成長幅度為 4% 到 42% 不等。如果就公司法說提到的數字跟給予的財測來推估出貨量,福特汽車下季預期產量將成長 10% QoQ、福斯集團下季隱含出貨量將成長 19% QoQ;TOYOTA則是宣布調高 11 月與 12 月的產能至去年同期水準的 85-90 萬輛以上;電動車龍頭 Tesla 則是提到即使柏林跟德州的工廠建設有受到供應鏈不順利影響,仍對全年 50% 年成長的交貨輛有信心。

從庫存水準來看,車廠們的庫存水準也都仍偏低,整體對未來樂觀,對明年電動車銷售強勁銷售預期也持續。

野村針對整體汽車出貨水準的最新報告顯示, 2021 年 7 月開始汽車月銷量年增率逐月下滑,最新預估 2021 年汽車產量預估較去年成長 6% YoY、2022 年則預估成長 10% YoY。相較於年初預估 2021 年成長 10% YoY、2022 年成長約 4% YoY,整體下修今年出貨量但上修明年預估量。而現在預估 4Q21 YoY 雖然還會衰退 5%,但 2022 年 YoY 將呈現逐季成長,可見汽車供應鏈在缺料影響衰退之後,市場對未來一年的產量預測是由底部回升。

結論:產業曙光已現,持續看好趨勢上用量倍增的車用半導體

汽車產業從第二季開始陸續受到半導體缺貨與供應鏈問題影響,導致出貨量不斷下修、獲利不如預期。但從這季財報來看,整體產業曙光已現,從上游半導體晶片商到中下游零組件與車廠的說法,普遍給出優於市場預期的成長展望,尤其在電動車帶動車用半導體用量倍增的趨勢下,車用半導體廠商對未來成長的預期更是肯定,我們也會持續追蹤與觀察可能的投資機會。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐