上一篇我們講到的中國兩個矛盾中 (房地產與碳中和),比起政府主動壓抑泡沫的房地產,我們更擔心結構性缺電問題。這個禮拜,事態發展演變很快,現在缺電問題已經成為市場上熱烈討論的內容。

而我們九月中在臉書更新中有提到,中國限產的根本原因是因為缺電,但要留意的是缺電是全球現象,這將在第四季造成通膨延續力道更強,並帶來兩個負向結果,包含:

- PPI 大於 CPI下,成本增加對「企業獲利」不利。

- 消費者預期物價通膨持續走高,「消費力道」將有所壓抑。

以上兩件事都會在第四季受到檢視,成本增加對企業獲利的影響將在財報季開始被廣泛討論,而消費數據則可能在消費者信心持續下滑的情況下,反映到第四季的消費數據上。

基於上述這些理由,讓 FinSight 擔心「第四季起全球面臨的消費困境」。

回顧 FinSight 觀點,去年五月受惠央行放水、部分結構性受惠的企業上修獲利,使市場出現了 EPS 與 PE 同步上修的行情,並延續到今年上半年;而現在資金面不僅即將開始收水,第四季還會面臨通膨可能比預期還強,進而使消費意願下滑的情況,若屆時影響了企業獲利,則可能讓市場偏好下滑,出現 EPS 與 PE 同步下修的情況。

雖然我們依舊需要更具最新數據更新看法,但上述推論這未來一段期間不可忽視的現象。

缺電問題嚴重,中國強力執行能耗雙控

中國於 2013~2015 左右受到嚴重的霧霾影響,加上人口結構的轉折使產業轉型迫在眉睫,政府即在 2015/11 開啟供給側改革,一方面控制過剩產能、促進產業轉型,另一方面也使霧霾問題受到控制。

與此同時,中國電力來源持續往清潔能源轉型。現在中國能源占比:火電 72%、水電 13%、風電 8%、核電 5%。近年新建投資以「綠能」為主,火電及核電新增有限,但火電仍是主要基礎電力供應。今年占比 13% 的水電受到極端氣候影響西南降雨而供應不足,因此現階段解決缺電問題主要來自煤炭產能瓶頸。

但由於上述電力來源的改變,煤炭需求於 2013 年出現轉折。以動力煤為例,2013 年以前大多是供過於求,到 2014 年之後供不應求的缺口持續擴大,今年七月的供需缺口已經達到歷史高峰。

圖一:中國動力煤供需平衡趨勢

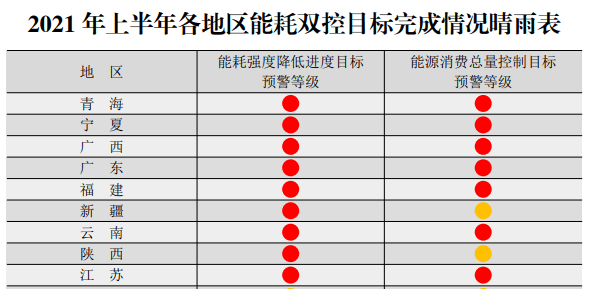

8/17 中國發改委印發的《2021年上半年各地區能耗雙控目標完成情況晴雨表》之後,針對廣西等七個城市,因耗能強度降低目標預警和能源消費總量控制目標均達一級預警,公告將進行能耗雙控,以確保全年達標。

9/15 中國國家主席習近平參觀陝西煤碳產地後,各地政府開始加大能耗雙控,許多地區廠商直接收到政府要求產能砍半的通知、被限產產品價格直接噴出。

圖二:2021年上半年各地區能耗雙控目標完成情況晴雨表中的一級預警地區

中國限產背後的最根本原因,是因為缺電問題嚴重,上半年不僅限產也關了比特幣礦場,現在更是不得不高壓管制相關耗電行業。

過去中國在執行碳中和政策時,會在政策執行上彈性調整,維持碳中和、產業升級、消費升級、債務違約、物價維穩、缺電之間的平衡。但這次若缺電延續導致產能受到壓抑,第四季相關原物料價格就很難回落,將使 PPI 與 CPI 的差距維持、並增加企業經營壓力,這是中國政府不樂見的。

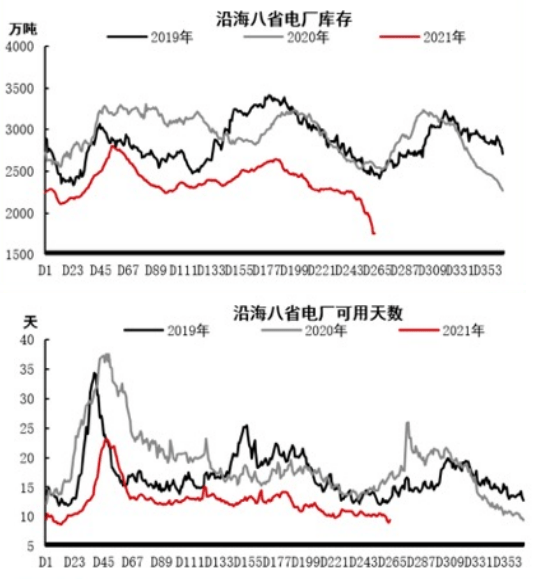

今年以來,動力煤價格持續上漲,多數電廠不堪虧損而減少購買庫存,沿海八省的動力煤庫存非常低。發改委 9/21 調低旺季電廠存煤標準,要求電廠存煤在消費旺季庫存保持在 7~12 天,是首次針對庫存設定上限。過去發改委要求庫存不少於 15 天、特殊地區不少於 20 天、若遇上旺季最低庫存還要再增加 5~10 天,現在針對庫存設定上限,不免讓人擔憂庫存是不是真的不足、動力煤價格是不是真的擋不住了。

圖三:沿海八省電廠庫存與可用天數

缺電是全球現象,將推升原料價格與生產成本

缺電現象不只在中國,歐洲也受到缺電壓力。

背後的結構性因素,是各國過去幾年發展清潔能源,進而導致電力結構脆弱、各國備轉容量明顯下滑。此時遇上極端氣候,在供給端限制了水力發電(中國西南)、風力發電(歐洲),在需求端因極端氣候而增加了能源需求,加上疫情造成供給端在運輸物流、開採上的不如預期,就出現供不應求的缺口。

圖四:全球缺電的結構性因素與短期影響

歐元區 8 月 CPI 年增 3% 創十年新高,歐盟統計局表示能源成本是最主要驅動力。而歐洲各區也因為電費大幅上漲而影響了消費意願。加上目前正值進入冬天的備貨時期,天然氣價格升高,必須要在未來一段時間得到改善,否則第四季能源價格上漲問題會更嚴重。

FinSight 認為能源問題的關鍵確認點在「十月中」。一方面中國這波限電主要到十月中,另一方面十一月起溫帶國家正式進入冬天能源需求旺季,因此未來一個月關鍵能源的價格應該要穩定回落,市場才能買到足夠的量。否則若是再來一個寒冷冬天,可能會出動政府補貼,要求生產商把需要的庫存補足。

在這樣的情況下,中國與歐洲的關鍵兩項原料價格就成為觀察指標,分別是:動力煤、天然氣。

若未來一段時間,動力煤、天然氣的價格依舊堅挺,則恐會加大發電成本,進而使通膨延續力道更長。美國消費者對通膨預期已經來到近幾年新高水準,這樣的趨勢恐怕對未來消費旺季的需求不利。

PPI 高漲成企業隱憂,原物料在「買不到」的時候最恐慌

相較於股票的恐慌指數 (VIX) 在上漲的時候噴出,原物料的波動度則是很容易在上漲時噴出。若到了十月中,電廠庫存依舊不足,且動力煤和天然氣價格維持高檔不墜,屆時整個第四季可能都將承受能源與電價上漲帶來的通膨壓力。

這將直接導致兩個結果:

- PPI 居高不下、PPI > CPI 造成企業獲利下滑

- 高物價影響消費,使第四季旺季不旺

此外中國的債券違約除了要應對房地產的下行風險,還要面對其他企業因物價高漲而經營不佳的違約壓力,這也是為什麼中國政府今年以來投放很多儲備能源到市場,就是要壓抑原料價格。

圖五:中國 PPI 細項中,漲價主要來自上游原料

而這件事情,將在第四季被廣泛討論。

我們相信這個財報季中,會有越來越多公司討論到成本上升對獲利的壓抑,這將拉低市場對未來獲利的預期,恐怕將使風險偏好出現較明顯的改變。

FinSight 認為相較於上半年,現階段的風險是一個一個浮出。至於缺電因素是否緩解,會反映在動力煤與天然氣的商品價格上,因此到十月中後,若這兩項商品依舊強勁且電廠庫存偏低,屆時對市場的壓力恐怕會更高。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐