上篇文章討論了自 2016 年起展開的 AI 產業革命,因創造了與過往截然不同的新商業模式,使科技產業出現了部分重心轉移並早已反映在財報中。

包含:

- 2017 年之後整體科技營收、獲利與資本支出皆出現顯著成長趨勢。

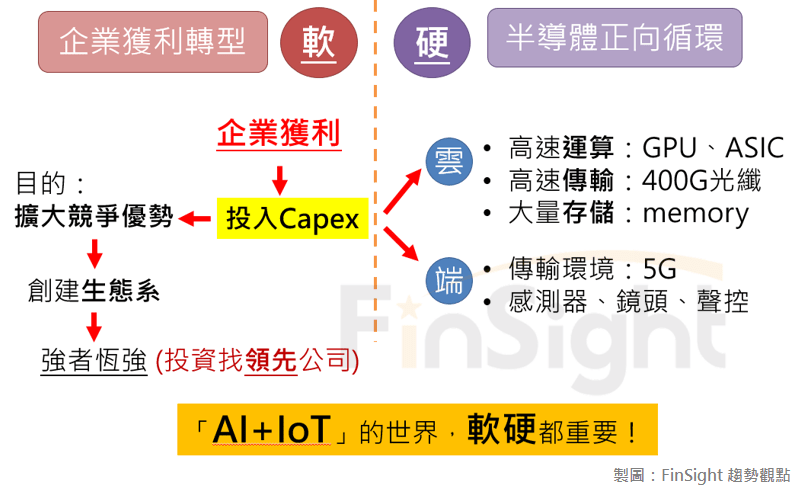

- 成長動能從「硬體」轉為「軟體和半導體」

- 消費動能從「消費型」轉至「企業用」

- 廠商從「賣產品」轉為「賣服務」

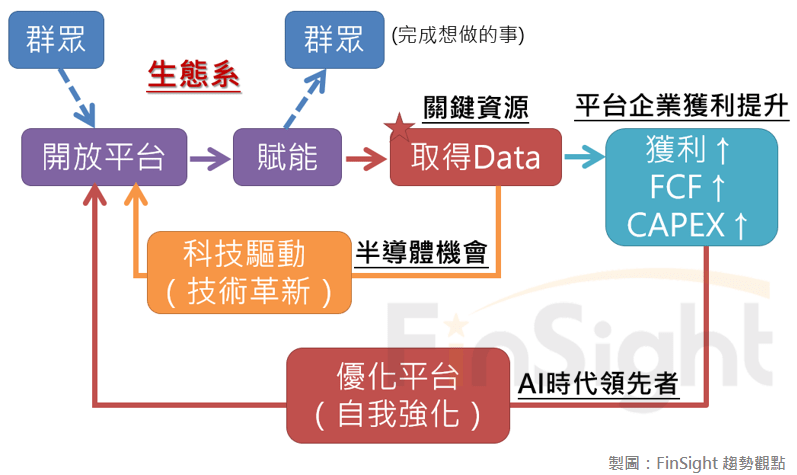

- 推動創新的架構從「核心組織」轉至「開放共享的群眾」

- 以「雲端為核心」的應用場景,尋求「全新的解決方案」

在數據暴增、運算難度提升、需投入的資金規模大幅增加下,會讓具有領先優勢的企業進入良性循環。而 AI 啟動的科技趨勢發展,就如同 2017 年 NVIDIA CEO 黃仁勳談到的「光子說」:由於「AI 發展以指數型成長」,這場比賽會使領先者的優勢越來越明顯,當比賽從第一局 (2016~2018)、第二局 (2019~2021) 進到第三局 (2022~之後) 時,動作太慢、沒有搭上這台深度學習列車的公司就會出局了。

我認為這段話很適當的比喻了自 2016 年以來發展的 AI 產業革命。尤其在生成式 AI 推出後,雖然市場對於未來應用充滿期待,但也很明顯將 AI 競合推入新的一局,少數領先者所創造的良性循環優勢是越來越顯著;同時我們也看到,落後者在技術追趕與生態系變現的壓力也越來越大。

這篇文章我們將回顧 AI 趨勢自 2016 年啟動以來發展的三個階段,如此一來,將可以明白為什麼 FinSight 認為進入第三局後的領先者會越來越少。

回顧第一局 (2016~2018):趨勢展開、充滿希望的年代

回顧 AI 的發展階段,我認為主要分為三個階段,而趨勢開始的第一階段就在 2016~2018。從上篇文章的財報整理也可以看出 2016 年中開始,科技產業進入明確的成長軌道。

一個大趨勢的展開,可以從指標性大公司修改本身目標或是關鍵動作看到,像是 2007 移動裝置時代:

- Apple:在 2007/1/9 賈伯斯在發表 iPhone之餘,將公司名稱從 Apple Computer 更名為 Apple,象徵多移動裝置時代到來。

- Google:2007 年推出 Android 系統,並與 84 家手機聯盟夥伴共同研發並改良,隨後開放原始碼加速 Android 普及,全面進入 Mobile First 時代。

2017 年 AI 剛開始蓬勃發展的階段,也有越來越多雲端軟體大廠於自身的年度大會或是股東報告書上,強調「投入 AI 並應用於自身產品」的重要性,包含:

- Amazon:2017/4/28 貝佐斯於致股東報告書表示「科技趨勢不難發現,只是對大企業來說,擁抱趨勢並不簡單。機器學習和人工智慧是當前的重要趨勢,也是亞馬遜這幾年來努力的方向。」而從 Prime Air 送貨無人機、智慧語音助理 Alexa 再到 Amazon Go,都是亞馬遜在機器學習上的一次次練兵。

- Google:2017/5/18 I/O 開發者大會上執行長 Pichai 修改核心口號:「Mobile first to AI first」(行動優先改變為人工智能優先),強調 Google 的每一個服務、每一個位元都是人工智慧。象徵未來 Google 發展趨勢將由 AI 驅動並推動所有產品轉型,同時推出 Google 二代 TPU 深度學習處理器。

- Microsoft:2017/5/10 Build 大會上用「雲」+「AI」重新定義自己。隔年 2018/4 更是重新劃分營收結構,打破傳統、裁撤 Windows 部門,重新拆分三大部門為:

1. Cloud + AI:intelligent cloud,微軟的未來。(Azure、伺服器、資料庫、CRM、ERP)

2. Experiences and Devices:intelligent edge。(Windows、Office 365、Skype、Surface)

3. AI + Research:負責開發新科技。(VR、AR、Bing、Cortana)

那是面對全新產業革命展開之際,充滿希望的年代。

就如同黃仁勳表示:「AI 正在吃掉軟體,將會存在於軟體的每一個部分。」2017Q2 美國主要雲端大廠與中國 BAT 均全面表態往 AI 布局時,AI 就成為強化大廠服務的關鍵,在各自原有的軟體服務中強化其效益,以擴大市場並從中取得更多成長性。

「AI 正在吃掉軟體,將會存在於軟體的每一個部分。」他表示,未來每一個軟體開發者都要學習深度學習、每一個軟體開發者都必須應用機器學習、每一個軟體開發者都將學習 AI;而且不只是個人,「每一家公司都將使用 AI。」他形容,這件事的重要性,就好像當初資訊無線傳輸第一次出現一樣。

NVIDIA CEO 黃仁勳

當然,在軟體廠商 2017Q2 全面宣示投入 AI 後,半導體廠商也跟上 NVIDIA 的腳步,於 2017/9~10 月論壇上陸續認同 AI 將帶動下一個十年的高速運算成長趨勢,並討論這將如何對晶片的設計與製造方式產生重大改變:

- 台積電:2017/10/23 於三十周年技術論壇上,聚焦下個十年的成長趨勢為人工智慧,公司強調 HPC 將取代手機成為主要成長動能。

- 應用材料 (AMAT):2017/9/21 分析師日上聚焦人工智慧時代,認為計算技術進入了一個新時代,將推動邏輯和存儲晶片的設計和製造方式發生重大變化,需要新的系統架構和計算模型的需求。

在 AI 的第一局可以看到,各家廠商摩拳擦掌於這個千載難逢的指數級別大機會,在科技滲透各行各業、所有雲端廠商在各自領域持續擴張市佔、獲利仍佳的背景下,都還可以很悠哉地看著趨勢發展。

差異擴大的第二局 (2019~2021),後受疫情影響使需求全面爆發

在第一局的時候,雲端做生意的新創機會越來越多,從消費端 (2C) 到企業端 (2B)、從美國到中國,無一不在利用新的網路做生意模式,吃掉原有傳統市場。消費端 (2C) 從流量為王進入流量變現,投入第二成長曲線公有雲的廠商(AMZN. MSFT. GOOG)成長加速;企業端 (2B) 則是出現越來越多企業開始投入資金往雲端轉型,創造了許多企業級軟體應用商機 (CRM. NOW. WDAY. ADBE…等 2B SaaS)。

而從 2018 年底開始,消費端 (2C) 則開始遇上一些困境…

隨移動裝置普及率提高、民眾上網時間增速放緩,軟體平台的流量紅利下滑、獲利能力顯著趨緩,大家開始發現對消費者而言,時間就是最珍貴的有效資源,過度投入難以回升的投資 (像過去靠補貼搶奪市佔),雖然可賺得流量卻無法取得長遠獲利,加上當時許多消費型廠商的獲利能力持續下滑,因此大廠開始跨界以提供一站式平台服務,以企圖創造更多應用新場景。

當年 2C 軟體平台很努力突破僵局,試圖取得更多數據與多元化收入,像是:

- 大廠軟硬體並進,試圖取得更多使用者數據:2019 年出現很多場有趣的發表會,AMZN. MSFT. GOOG 均於 9~10 月舉行硬體產品發布會,希望以智慧終端的形式取得更多消費者的使用數據;與此同時蘋果則是推出首場無硬體發表會,試圖提升以多元化軟體服務,提升服務的營收比重。

- 大廠跨界拓展更多應用服務,以提升平台價值:蘋果推出 Apple Card、臉書支付於美國上線、Google 攜手花旗跨入網銀服務,大廠不約而同將手伸向金融服務市場。此外,零售廠商開始增加廣告業務比重,另外包含語音助理、區塊鏈、遊戲串流、元宇宙…等也都是大廠拓展目標。

- 獲利模式不再單一,訂閱制與第三方收費可同時並存:以廣告收入為主的 Google 推出 Youtube 訂閱服務,切割廣告與訂閱的消費族群,成為可進行雙向定價的平台公司。

圖一:2C SaaS 企業獲利開始出現壓力,因此單純投入資本支出無法持續擴大競爭優勢,要找到第二成長曲線

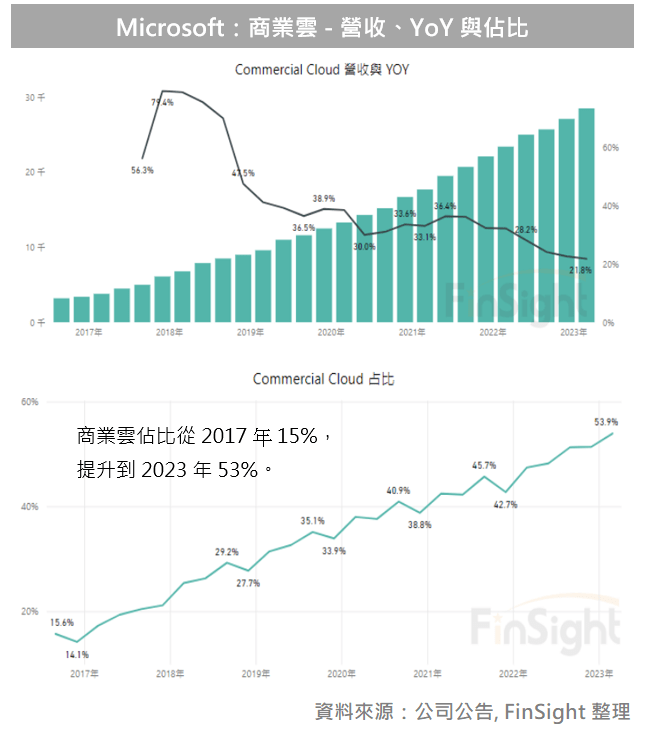

在 2C 軟體遭遇困境的背景下,2B 軟體則是持續受惠企業資本支出增加、持續往雲端轉型。在雲端技術為企業賦能的情況下,優先使用雲端服務的企業取得了更優質的經營效率,在 2019 年瑪麗·米克爾的《互聯網趨勢》中也強調企業的雲計算發展成長十分迅速、企業持續增加相關軟體支出,並在公有雲之外,擴大對混合雲需求。

圖二:相比之下,2B SaaS 仍能維持賦能開放平台的商業模式,持續走向良性循環

圖三:2B SaaS 指標廠商 – 微軟營收項目中,與 AI 相關的「商業雲」營收、YoY 與佔比持續緩步成長

軟體因大環境因素,2C SaaS 面臨經營困境、2B SaaS 則是持續成長,半導體同樣受到消費型成長趨緩、企業需求帶動資料中心產品規格升級的背景推動,廠商對能源效率提升的需求持續增加,資料中心需要「以資料為核心」的先進製程新晶片,當時主要廠商均啟動各種不同的併購以強化相關產品線,而隨著晶片難度提高,Intel 在這個階段的競爭優勢顯著下滑,被台積電大聯盟打得非常辛苦、市佔不斷流失。(相關文章當時寫很多,這邊不贅述)

圖四:與 AI 相關的 NVIDIA 「資料中心」、台積電「HPC」的營收、YoY 與佔比

在 AI 的第二局可以看到,隨著終端市場需求的轉變,沒有平台優勢的 2C SaaS 與無法做到以資料為核心晶片的 Intel 在這場競爭下,經營壓力是越來越大。當然,2020 年後因疫情推動了短期科技需求,讓相關廠商有了短暫的喘息,可是沒有聚焦於結構性改變並趁機轉型的廠商,依舊沒有改變長線結構下所面臨的困境。

AI 發展以指數型成長,進入優勝劣敗的關鍵第三局 (2022~現在)

去年 ChatGPT 橫空出世,但發展至今可以看到,由於使用上準確度的限制,目前可藉由 AIGC 創造良好商業模式的企業並不多,大多是以微軟為首的 2B SaaS 廠商導入自身原有服務、提供專屬服務並提高客單價。其他雲端廠商雖然花費資源投入,但 AIGC 的訓練成本極高,目前比較像是害怕落後的資本競賽,距離可推出提升企業獲利的商業模式還有一段路要走。

同時,半導體的優勝劣敗更加明顯,由於 AIGC 模型規模極大加上且算力需求以訓練為主,因此需要可大幅擴充式用於機器學習的 GPU。NVIDIA 在 2020 年法說會就有講到資料中心產品需求有一半來自語言相關的模型訓練,此模型與傳統分析式 AI 的資料量是截然不同的數量別,帶來巨大的成長商機。

但在終端看不到明確商業模式的背景下,行業整體尚未進入正向循環(這與前兩個階段是顯著不一樣的,前兩個階段都是終端應用蓬勃發展使軟體廠商獲利提升,進而增加對相關硬體需求)。因此不會是普遍的好,領先者的優勢就會持續擴大並反映在業績與評價上;落後者則是有可能在大環境的餅沒有擴大下,出現被替代的汰換效果,加劇落後者的壓力。

目前的第三局由於商業模式明確的公司並不多,我們只看到少量領先者可以維持良性循環,包含:擁有完整生態系可將 AIGC 導入既有產品線以提升 ARPU 的 2B SaaS (MSFT),與提供關鍵賦能運算晶片的軍火商 NVIDIA。

總結:AI 發展至今的三階段

第一局 (2016~2018):蓬勃發展階段,各行各業各家公司都有機會。

- 參與者:所有軟硬體廠商。

- 優勢擴大者:各行各業擁有數據、資本,可持續投入 AI 發展的廠商。

- 劣勢擴大者:不明顯。

第二局 (2019~2021):淘汰了 Intel 與部分 2C SaaS。

企業加速轉雲使商用需求增加、消費軟體獲利下滑使非平台公司經營壓力擴大,而以資料運算為核心的半導體難度提升加速淘汰落後廠商 Intel。

- 優勢擴大者:已創建生態系並進入良性循環的 2B SaaS 企業(Ex:MSFT. GOOG. ADBE. NOW)、持續吃掉 Intel 市佔的 HPC 台積電大聯盟供應鏈(Ex:NVDA. AMD. TSM.)。

- 劣勢擴大者:2C SaaS 中缺乏平台優勢的公司、非以資料運算為核心的晶片廠商 Intel。

第三局 (2022年 Chat GPT 發布後):顯著擴大 NVIDIA 與微軟的競爭優勢。

生成式 AI 加劇落後廠商的恐慌心理,在尚無明確商業模式下即開始擴大搶購硬體需求恐將難以延續。但可在原有產品線新增 AIGC 服務以提升 ARPU 的企業,將有更優質現金流可持續投資。

- 優勢進一步擴大者:運算關鍵軍火商 NVDA、和可將 AIGC 導入原有產品線以提升 ARPU 的 2B SaaS(MSFT)

- 劣勢擴大者:非上述優勢擴大聯盟的企業。

競合是動態調整的過程,現在領先並不代表永遠會領先。但在資料驅動的 AI 時代,領先者的確有技術領先、可更容易優化生態系、取得穩定成長現金流、擁有關鍵數據創造更優異領先產品的能力,而這樣的護城河會是其他後進者要花更多力氣才能追上的。

回顧 2017 年,其實發現趨勢的公司並不少,然而趨勢的發現雖然不困難,但是否在終端市場站對位置(2C or 2B)?還有企業本身執行能力是否優異(以資料運算為核心的晶片、創建優異產品與生態系)?都決定了這家企業是否能進入 AI 時代的良性循環光子列車。

當你抵抗趨勢,那你就是在和未來作對。但若你選擇欣然擁抱,風向會幫你一把。

亞馬遜前執行長 Jeff Bezos

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?

AI 產業革命 – 系列文章:

1. AI 產業革命之一:資料量指數成長,使軟體與半導體迎來長線成長動能

2. AI 產業革命之二:AI 正在改寫規則,回顧發展至今的三個階段