2020Q4 的美股財報季可以說是讓人驚豔的一季,不僅整體財報顯著優於預期、對未來展望正向也讓分析師普遍調高獲利預估。以 FactSet 統計 S&P 500 成分股來看,原本在去年底時,預估 2020Q4 整體獲利將衰退 9.4%,最終卻成長了 3.9%,且在 2020 年基期提高的前提下,2021 年預估獲利還可成長 23.9%,顯見美國企業展現了堅強的韌性。

拆分行業來看,能源、非必須消費、金融、通訊、科技分別是獲利驚喜程度最高的前五名。而我們過去追蹤比較多的科技族群,即便在偏高的預期下,獲利優於預期程度仍有 16%,算是相當不錯的表現。

大型科技公司中,FinSight 認為本季財報令人驚豔的有:Apple (AAPL.US)、Microsoft (MSFT.US)、Google (GOOG.US)。

今天先講微軟,其他公司找時間再寫。但若有興趣知道這三家公司的財務細節,我們已經更新到 FinSight 網頁中,可以自行參考唷!

令人驚豔的財報擊敗市場高預期,微軟持續深掘 2B SaaS 護城河

微軟一直是我們在 2B SaaS 中關注的優等生,在【雲端時代華麗轉身,SaaS 最強王者-微軟】中討論過:雲端第二局的關鍵在「企業轉雲」,微軟不僅有最完善的戰略布局,也藉由更開放的態度和更多戰略夥伴合作,創造獨特的護城河。

去年四月在疫情衝擊下,我們看見微軟正藉由領先優勢,快速取得企業轉雲的商機。同時在【成長 775%!疫情加速企業轉雲,微軟擴大商業雲戰果】中,討論了微軟的 Microsoft Power Platform 平台策略,不只是布局公有雲,更是要提供一站式購足的強大雲端解決方案服務。

由於去年微軟的業績成長佳,加上市場預期偏高的情況下,我們原本對今年微軟的成長性沒有太多期待。可是,微軟卻在這一季端出了一份超乎預期的財報成績單。

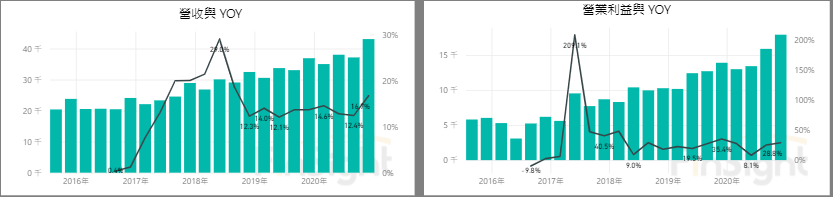

圖一:微軟營收與營業利益

微軟本季營收 431 億美元,YoY 17%,成長性創八季新高;淨利潤155億美元,YoY 33%。EPS 2.03,YoY 34%。GM 續創歷史新高達 74%。

財報發布後,分析師普遍上修獲利與目標價,預估今年 EPS 7.58 (YoY 13%)、明年 EPS 8.61 (YoY13.5%),依未來四季獲利預估來算 PE 約 27 倍。

財報中的最大亮點:雲端成長加速

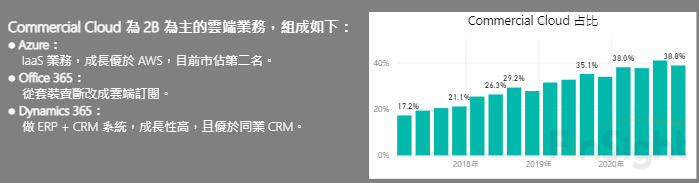

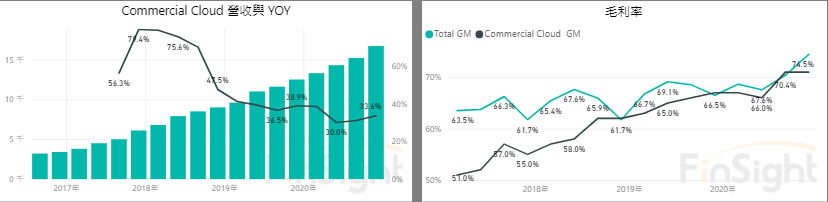

微軟的成長性,主要看由 Azure / Office 365 / Dynamic 365 等業務組成的商業雲。商業雲最新一季占公司營收比重達 39%,成長性在基期偏高的基礎下,回升至 33.6%,且 GM 持續維持高檔 71%。

圖二:微軟商業雲的業務說明與營收占比

圖三:微軟商業雲的營收、營收 YoY、毛利率

雖然獲利的提升,主要受惠於自上一季開始 Azure 將折舊的會計年度從三年變成四年,但依舊顯示了公有雲高資本投資的先進者優勢。

其實不只 Azure 調整折舊會計年限,Google 於本季也調整了折舊年限,延長 Server 使用自三年變成四年、部分網通設備從三年變成五年,使本季獲利顯著優於預期。至於最早於 2020 年初調整公有雲折舊年限的 AWS,則是在本季出現自調整以來 OPM 首季下滑,公司表示這個結果反映了投資、降價、推動成本效率與利潤率之間的平衡,顯見公有雲的價格競爭是動態的,能像微軟維持穩定向上的獲利能力,實在不容易。

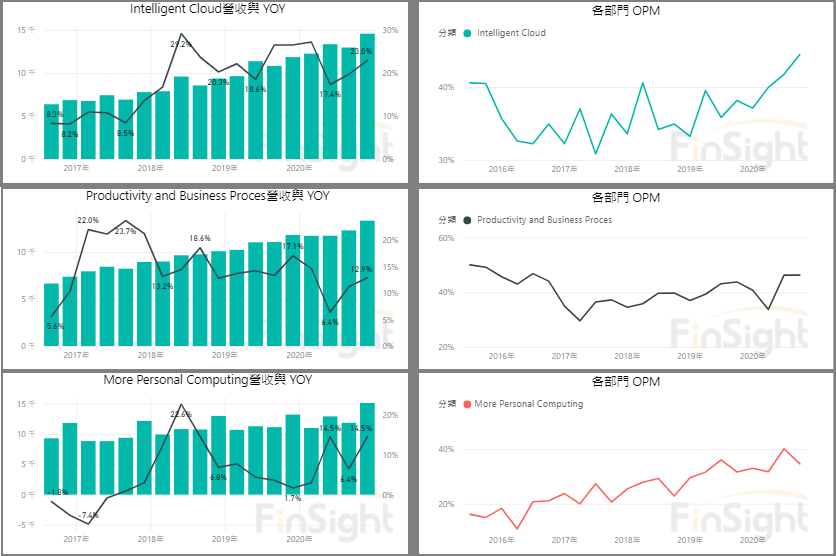

圖四:微軟商業雲主要業務的營收 YoY

分項來看,Azure 的成長性從 47% 回升到 50%,優於預期。Azure 目前是主要公有雲中成長最快的 (AWS 28% / GCP 47% / 阿里雲 50%),而且也比 AWS 在營收規模同期的成長還要快。

能有這麼快的成長性,主要還是建立在微軟的策略與生態系運作。Azure 集合 Power Platform、Github 開發層、Teams、Power Apps、Azure DB,因此看到 Microsoft Cloud 時,要綜合考量這些內容為客戶提供的價值與差異化。尤其是我們先前討論過的 Power Platform,本季 Power Platform 每月活躍用戶超過 1100 萬,同比增長 95%,平台的串接服務讓 Azure 創造更高的價值。

此外,微軟與其他公司的策略合作,主要也是專攻雲端生意。除了先前收購 Github、和 SAP 的合作之外,今年一月微軟用 20 億美元投資自動駕駛 Cruise 的公告中,也是講到 Cruise 將使用微軟 Azure 雲端計算平台,提升車隊營利能力。(微軟進行策略合作的主要目的之一,就在雲端業務)

因此,考量到整體布局,FinSight 非常認同 Azure 未來將成為第一大公有雲。我們用 Gartner 在去年中發布的公有雲營收,並以 AWS 成長性接近 30%、Azure 成長性 50% 計算,預估最快在 2025 年,兩者有機會黃金交叉。

無論疫情是否獲得控制,企業往雲遷徙的腳步都回不去了

回頭來看微軟的三大業務部門,Intelligent Cloud 的營收 YoY 20% 遠高於其他兩者。這項業務包含 Azure 公有雲、Windows Server、GitHub 等服務器産品和企業服務,這些都是針對企業的資訊升級需求,在現在全球訴求數位化轉型的浪潮下,建購數位能力就是每家公司的關鍵能力。

圖五:微軟三大業務部門營收走勢與 OPM

在電話會議中,公司表示疫情帶給客戶許多限制,導致企業對彈性的需求提升,也更重視數位轉型。這是一個結構性變化,而微軟作為從業務應用程序、行業解決方案到基礎架構的全面平台技術公司,將從這個龐大的趨勢中受惠。

根據 Gartner 最新預測:到 2021 年,全球公有雲的終端用戶支出將成長 18.4% 到 3049 億美元,超過 2020 年的 2575 億美元,增速較 2020 年的 6.1% 顯著提高。同時預估到 2024 年,雲端服務將占整體 IT 消費市場的 14.2%,將比 2020 年增加 9.1%。

可以確定,企業往雲遷徙的速度並不會因為疫情控制而出現轉向,隨著雲端使用率增加,採用雲端將成為新常態。

FinSight 認為,微軟在整個雲端布局持續拉開與競爭對手的差距,幾年內有機會成為第一大公有雲平台。在確定的企業轉雲趨勢下,微軟獲利能力表現優異,在雲計算時代將持續受益。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐