五月的時候寫過一篇部位管理必看的投資晴雨表,那時候討論到許多風險指標處於警戒的位置,讓人擔心後續信用風險與金融流動性壓力的惡化。這段期間以來,我們觀察的風險指標依舊亮紅燈,不僅沒有緩和訊號,甚至還在最近一周接近極端事件的臨界點。

先前說過,氣球是否爆裂並不來自於壓垮駱駝的最後一根稻草,而是來自於內部充飽氣並處於一種不穩定的狀態,風險指標就是判斷市場是不是處於不穩定狀態的關鍵。以現在的數據來看,我認為若是風險指標再進一步惡化,就有機率出現較少見的尾端事件。

當然,尾端事件發生與否是存在機率成分的,我們也都不希望發生,只能說以目前的數據來看,市場正處於脆弱的狀態,發生機率正在緩步增加。因此,後續還是要留意可能出現信用風險的破口(企業債務與國家債務),金融流動性壓力大的地方也要小心(金融資產槓桿)。

風險指標逼近極端事件產生的臨界值

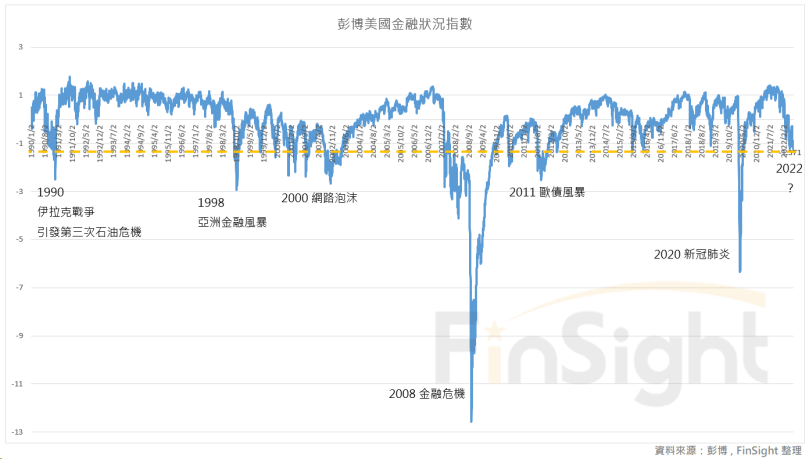

先前看過,跟蹤美國貨幣、債券和股票市場的彭博金融壓力指數,在三月開始出現 Z-score 小於零的值,並於五月至今多次短暫跌破 -1。

回顧1990年指數編製以來,在正常情況下,這個指標都會在1~-1之間震盪,其中大於零代表安全、小於零代表可能出現風險。但若是跌破 -1,一定是發生流動性風險或是信用風險,因為正常經濟回落(2015 / 2018)並不會使這個指標長期低於 -1。

圖一:彭博美國金融壓力指數

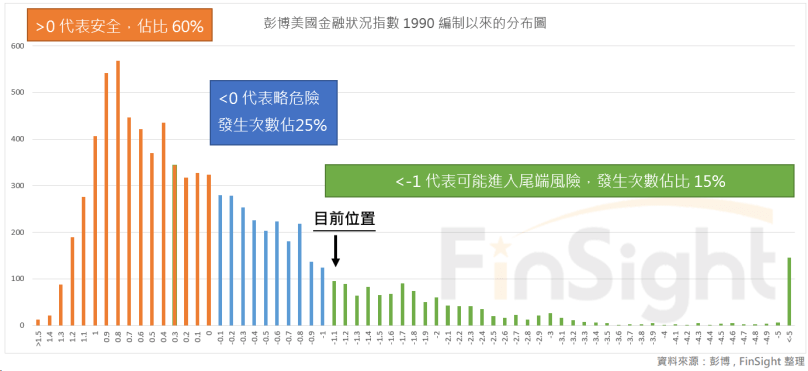

我們統計彭博金融壓力指數的歷史分布,則可以看到在六成的情況下,這個指數會是處於零軸以上的安全環境;而小於 -1 就可能出現占比只有 15% 的尾端風險。現在指數位置處於臨界的點位,後續最好是盡快收復,否則時間拉長都會擴大市場脆弱性。

圖二:彭博美國金融壓力指數 – 1990 年編製以來的歷史分布

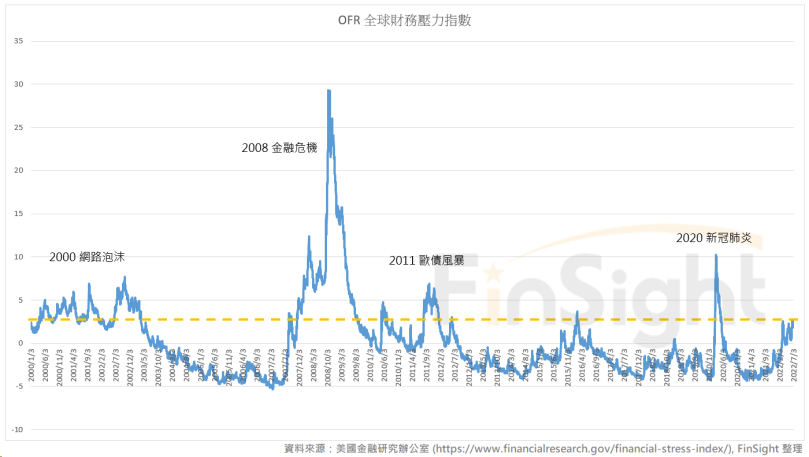

至於美國金融研究辦公室編制的 OFR 全球金融壓力指數,參考了信用、資產評價、資金、安全資產、波動性等 33 項指標,在數值自二月站上零軸後持續擴大,顯示金融壓力處於臨界點,不可再惡化。

圖三:OFR 全球金融壓力指數

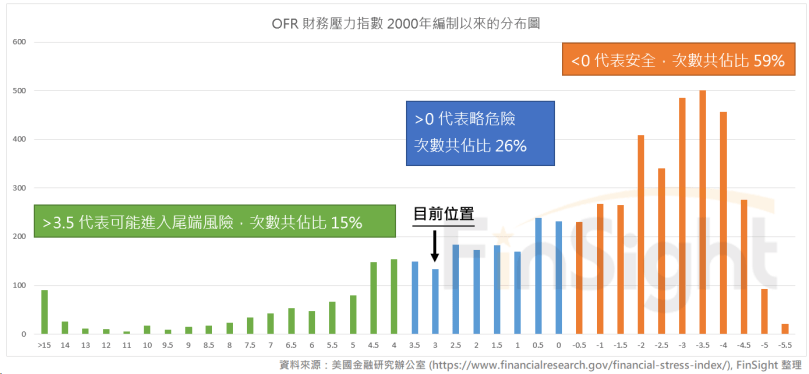

若看到分布圖,則零軸以上的正常環境,也差不多是 60%;若以尾端風險站比 15% 來算的話,OFR 臨界值大概處於 3.5。而最新 7/5 數據已經來到 2.97,越來越逼近臨界點。

圖四:OFR 全球金融壓力指數 – 2000 年編製以來的歷史分布

這次金融壓力增加的情況,不只出現在新興市場,也同步發生在美國與非美的成熟國家。各國在通膨與經濟成長不同步的情況下,要持續關注哪裡是比較脆弱的破口,尤其現在美元指數持續走高,對美國以外國家還有美元以外業務為主的企業,都會造成不小的壓力。可以看到新興市場與美國高收益債的信用利差持續走高,後續都要持續留意潛藏的風險。

財報季要留意企業 EPS 下調的速度感

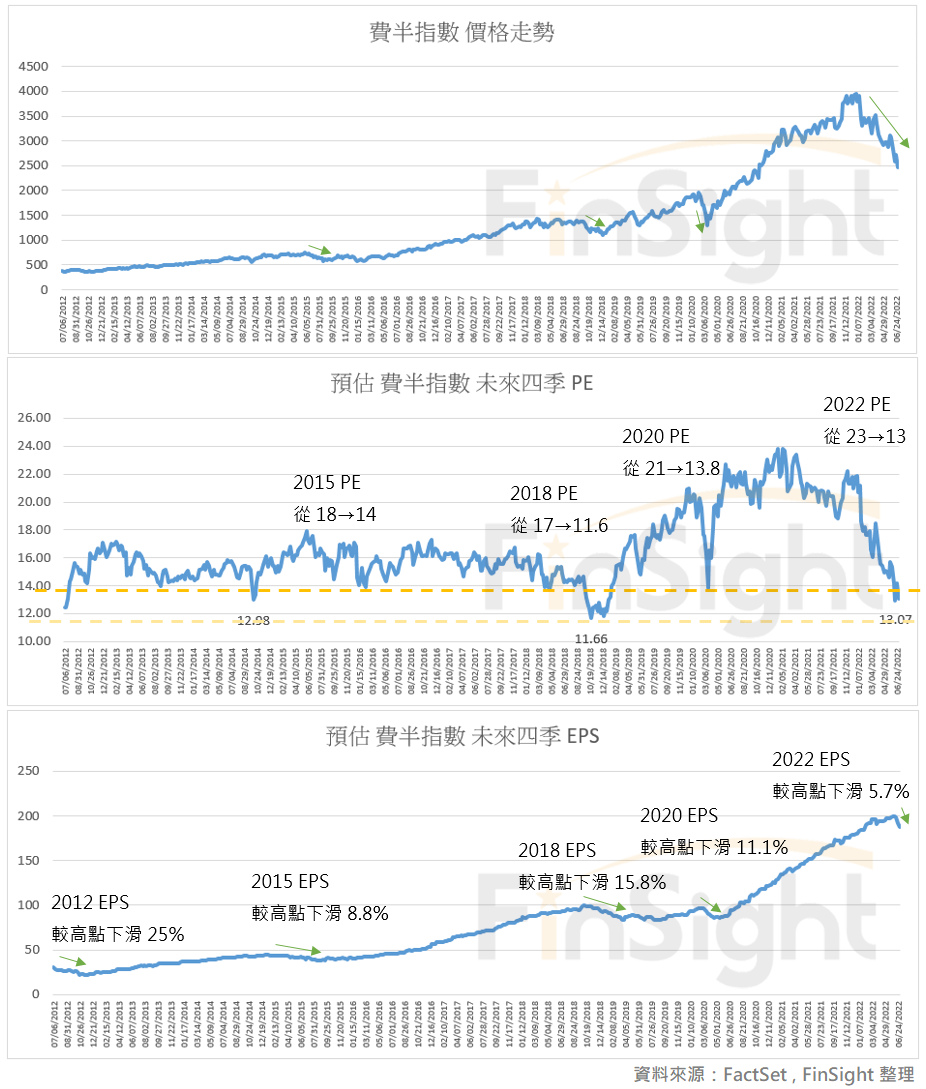

最近財務預估值下調比較明顯的就是半導體行業,這波費半指數創波段新低,但未來四季 PE 卻沒有同步創低,是因為未來四季 EPS 正在快速修正。

圖五:費半指數價格走勢、未來四季 PE、未來四季 EPS

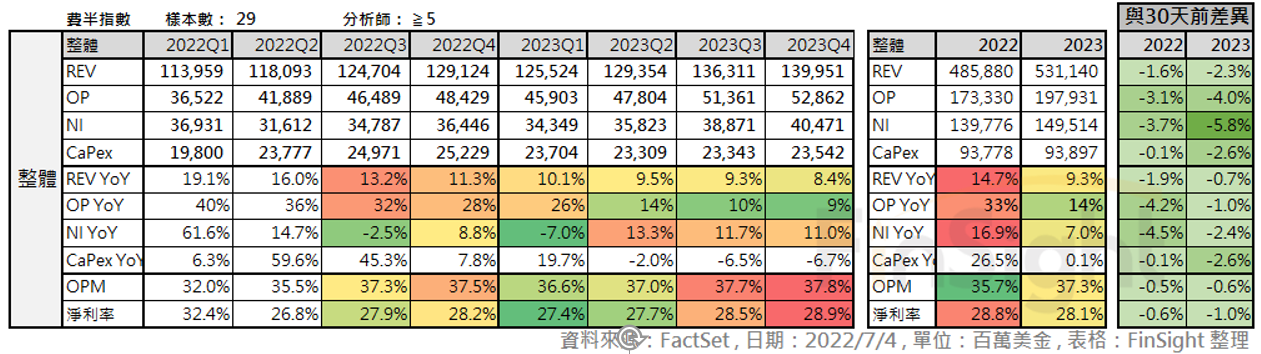

統計費半指數的分析師預估值,今明年淨利成長預估有 16.9% / 7%,較30天前下修 4.5% / 2.4%。但在上周美光財報後,我認為預估今明年都還顯著成長的半導體財報,顯然太樂觀,下個財報季獲利數字有可能被顯著修正。

表一:費半指數分析師獲利預估值,與 30 天前差異

以費半來說,過去三個月的獲利轉折十分明顯:

- 四月:當時公告的財報都是非常好的(TSMC / AMD),獲利預估值整體上修,當時企業仍看好需求成長。

- 五月:確定出現庫存調整賣訊,在當月公告的財報中,NVIDIA 沒有再顯著上修,導致整體上調動能轉弱,並帶動 HPC 出現本波以來首次下調。

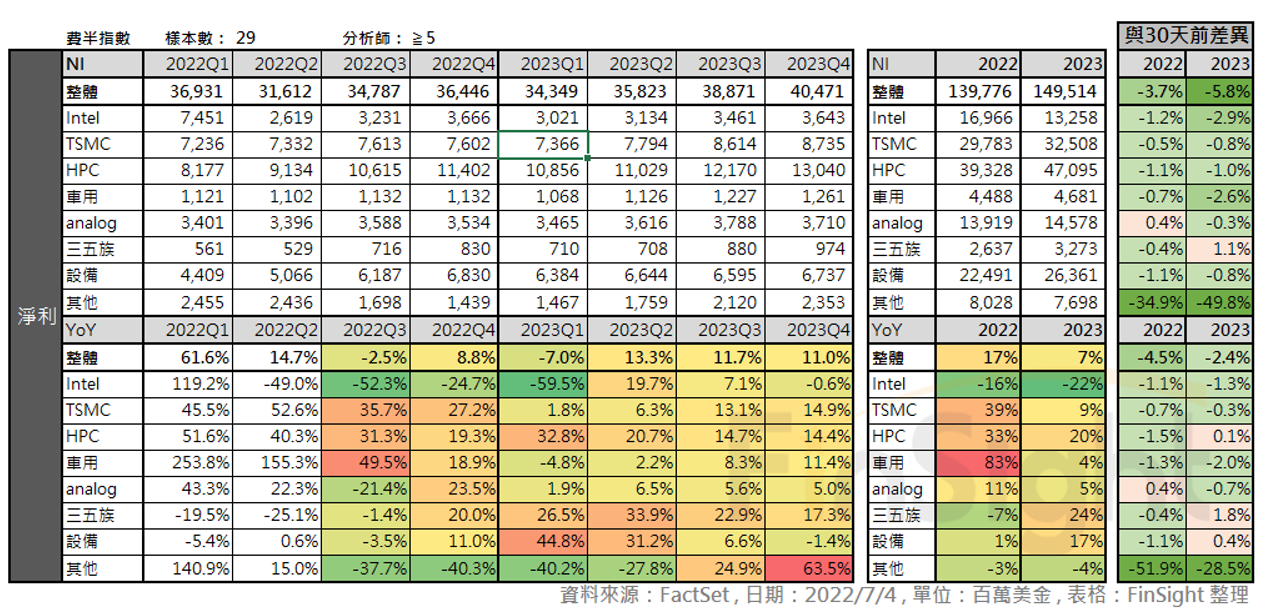

- 六月:美光財報大幅不如預期,分析師預估今明年淨利較 30 天前下修 30% / 43%,預估淨利YoY 4% / 0%。

表二:分析師對費半成分股的財報逐季預估 (左),與 30 天前的預估差異 (右)

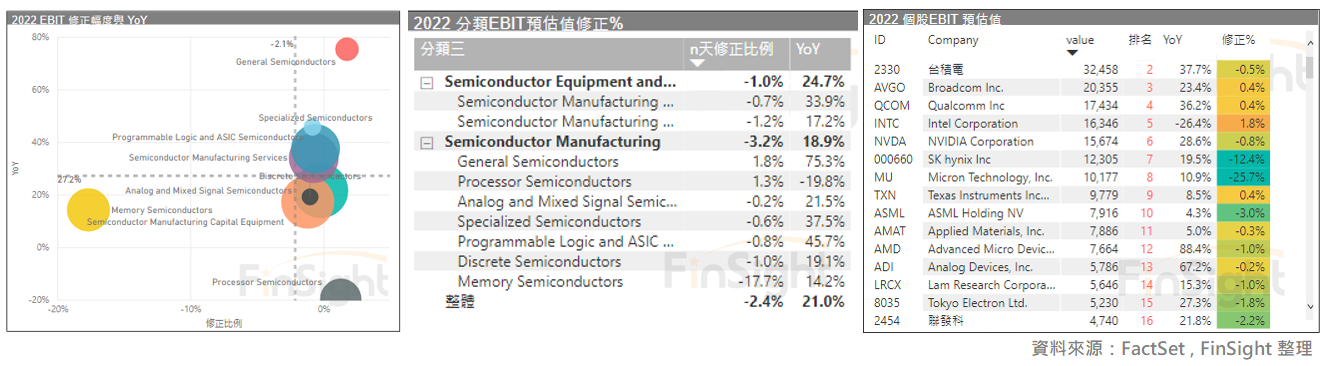

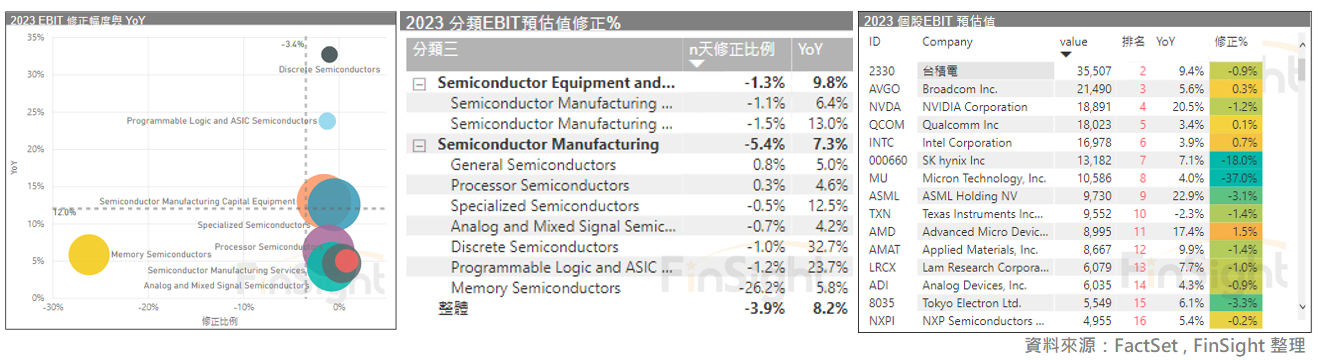

而全球的半導體也看到了類似的趨勢。以我們分析師預估值模板的數據來看,2022 年的 EBIT,目前只有記憶體行業較 30 天前被顯著下修,包含:美光、海力士、三星。

但其實部分設備類股獲利也有些微下修,我認為在下一季企業獲利動能轉弱的情況下,調降資本支出將成為各家公司的應對策略,這樣會增加相關設備股的業績壓力。至於原本相對較強的 HPC,最近 30 天受到消費型終端需求疲弱影響,NVIDIA、AMD、聯發科的營業利益都有被些微調降。

圖五:全球半導體 – 2022 年 EBIT 分析師預估值

至於明年呢?雖然近 30 天依舊只有記憶體行業被下調,但可以看到分析師對明年的下修幅度 26% 是比今年 17% 還高,也就是在循環向下的環境中,明年的獲利壓力其實是比今年更大的。

圖六:全球半導體 – 2023 年 EBIT 分析師預估值

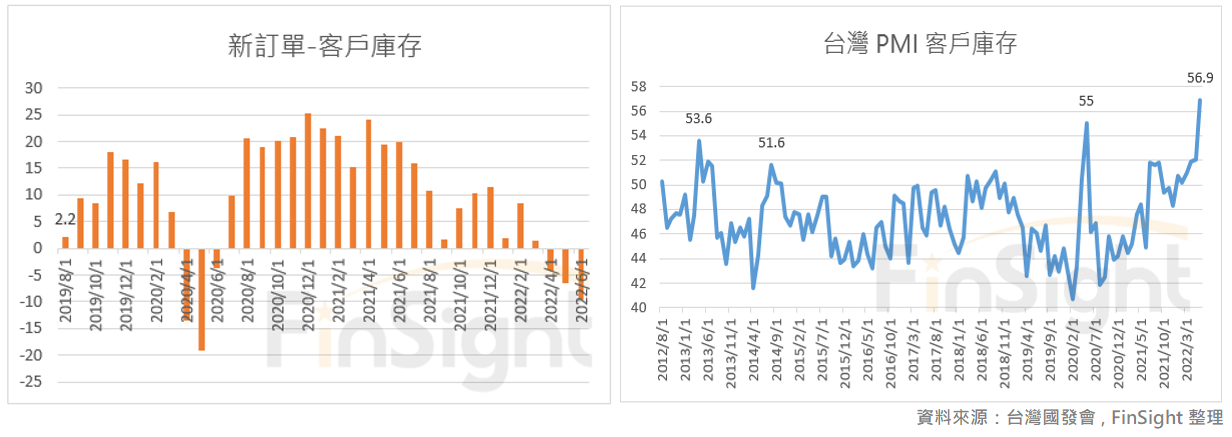

而總經更可以看到庫存去化壓力刻不容緩,自五月出現電子庫存賣訊以來,台灣 PMI 新訂單減客戶庫存的差距持續擴大,且客戶庫存在上個月快速增加至 56.9,已創編制以來的新高水準。

圖七:台灣 PMI 新訂單減客戶庫存、客戶庫存

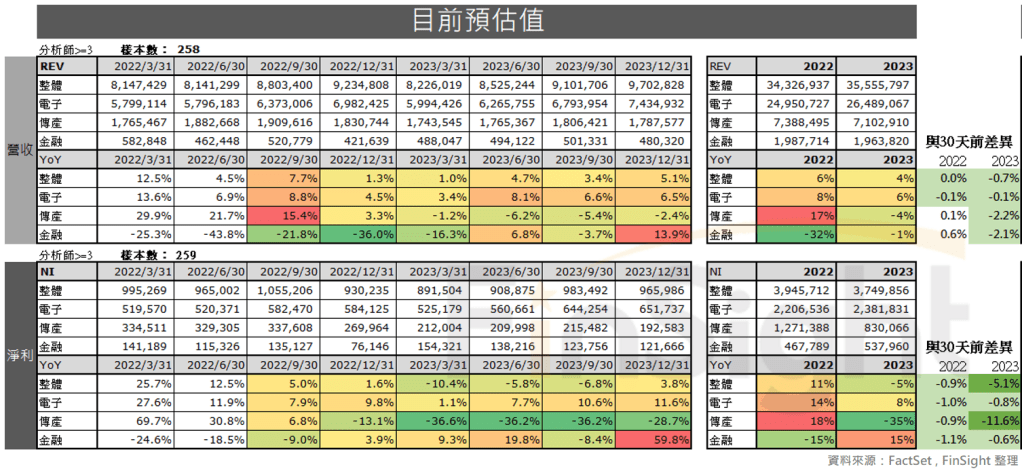

最後,台灣的分析師預估值已經開始對獲利下修,目前下修主體是在傳產類股,電子還沒有非常明顯。但 2023 年的台股淨利較 30 天前下調 5%,從預估零成長到 YoY -5%。

表三:分析師對台股的財報逐季預估 (左),與 30 天前的預估差異 (右)

結論:持續關注風險指標,與下季財報 EPS 下調幅度

疫情之後的一段時間,極度缺貨的半導體受惠於漲價與供不應求的訂單,加上市場對未來成長的期望頗高,整體對財報預估值都還算是正向。但美光財報顯示明年淨利被砍半後,我認為其他企業也會面臨不小壓力。因為現在不只是遇上跌價的環境,訂單需求轉弱對廠商稼動率也不利,而這兩項都是影響獲利能力最主要的關鍵。

以美光為例,當未來四季獲利被砍半時,原本看起來極低不到 5X PE,就馬上拉升至接近 10X。所以現在這個階段用 PE 來評斷股價是否值得撿便宜,要考量到下一季財報下調的幅度才能肯定。

其實五月公告財報的美國零售百貨廠商,也受到庫存急遽增高壓力,使整體獲利下滑非常快。像 Target 就在庫存積壓、配送中心的工資上升與不佳的產品組合下,幾乎砍半了第二季 OPM 的預估值(OPM 預估從 9.4% 調降到 5.3%)。獲利被顯著下調的情形,相信在七月開始的財報季會非常明顯。

若下個財報季,廠商獲利被明顯下調,就要留意現金流狀況是否健康。過去十幾年低利環境,企業都勇於舉債投資或是回購股票,但在新訂單下滑、營運成本增加、利率走升的多重影響下,是否有比較脆弱的企業會出現信用問題,也是未來需要留意的。

總之,整體市場的風險指標依舊處於危險的點位,加上下一季的企業獲利下調才剛開始,建議還是做好部位控管,耐心等待下一季財報的測試。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

想請問內文 “今明年淨利成長預估有 17.4% / 7.4%,較30天前下修 3.9% / 1.9%"和表一的數字是不是對不太起來? (表一內找不到17.4%和7.4%這兩個數字 ><)

讚讚

你說的是對的!

不好意思,因為寫的時候還是用前一天數字,後來有把圖更新數字就出現差異了。

不過從數字上的差異也可以看出半導體真的下修很快:

前一版 (6月底):今明年淨利成長預估有 17.4% / 7.4%,較30天前下修 3.9% / 1.9%

最新版 (7/4):今明年淨利成長預估有 16.9% / 7%,較30天前下修 4.5% / 2.4%

總之,感謝你看的這麼仔細,我們會馬上修改喔,謝謝~

讚讚