上一季在【美國雲端大廠資本支出下修,Data Center 還能強多久?】中,擔憂因美國雲端大廠資本支出下修,可能使相關的電子零組件在下半年進入庫存調整。

這段期間,不少電子廠商 (Intel、三星、信驊) 也都提到經過三四季強勁拉貨之後,雲端需要去化庫存。其中 Intel 雖然第三季看到狀況還是不錯,但預估全年資料中心只有 10% 成長,因此第四季會有較明顯下滑。

不過,這一季美國雲端廠商說法較上一季略有好轉,預估數字也有回升。在長期雲端需求仍健康的情況之下,FinSight 預計這一次庫存調整的規模將不會太大。

美國雲端廠商資本支出展望,較上季佳

從分析師預估值來看,美國雲端廠商的資本支出,整體拉回年初預估的水準。公司在法說會中的說法,相較於上季也略有好轉。

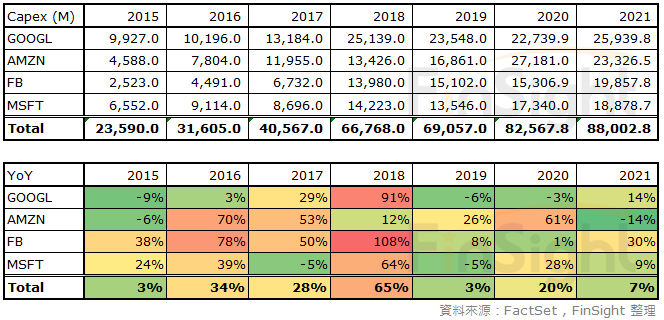

表一、美國雲端公司資本支出 (百萬美金) 與 YoY

- 上季 (1Q20):資本支出明顯下調 5%,其中 Google / Facebook 下修,但預估 Server 支出將不低於 2019 年,主要降低的是固定資產投資。Amazon / Microsoft 逆勢上調,主要是主業受惠疫情而加大投資。

- 本季 (2Q20):廠商說法比上一季好很多,預估 2020 年資本支出回升 5%,幾乎回到了疫情前的水準。而且大多數公司都強調,隨著雲端應用頻率增加,將隨著營收成長持續擴大資料中心的資本支出,目前預估到 2021 年這四家公司的資本支出仍將成長 7%。

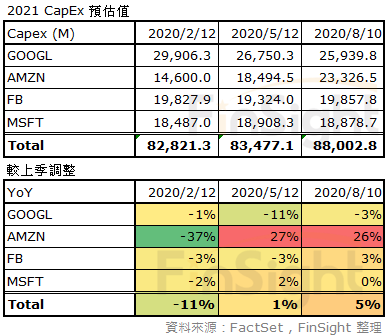

表二、美國雲端公司 2020 年資本支出 (百萬美金) 預估變化表

值得留意的是,2020 年資本支出回到今年二月預估的水準,但 2021 年的支出卻高於二月預估值,可見在疫情衝擊之後,廠商擴大投資是必須要做的方向。

(但要留意 Amazon 的支出有不少是在物流體系,這和其他三家公司是比較不一樣的)

表三、美國雲端公司 2021 年資本支出 (百萬美金) 預估變化表

整理美國各家雲端公司,對資本支出說法略有上修

雲端公司的說法整理,我們都有即時更新於網頁中,有興趣的人可以自行參閱。

Microsoft:預計下一季維持和上季相當的高資本支出。且隨著雲端收入持續成長,公司看到強勁的消費和使用量需求,因此未來雲端資本支出會有對應的成長。(目前公司的商業雲 YoY 30%)

Amazon:上一季支出成長 65% YoY,主要是因為物流和資料中心的投資,預計下一季仍會維持與上一季相當的水準。另外,雖然 AWS 隨著基期擴大而成長性下滑,但公司的積壓訂單 YoY 65%,且平均合約期限超過三年,因此公司認為需求仍強。

Google:說法與上一季一致,2020 年總資本支出較去年下滑,但主要是放慢購買辦公大樓的腳步,技術基礎建設會維持與 2019 年大致相同水準,其中 Server 的支出將比數據中心建設還多。另外在 Cloud 營收 3B,成長性降到 43%,但積壓訂單有 14.8B,其中大部分與 Google Cloud 有關,公司認為產品對簽長約的大客戶產生吸引力。

Facebook:與上季相比,資本支出略有上修。2020 年資本支出預計 160 億元,是上季預估 140~160 億元的上緣。而第二季受到疫情影響 CapEx YoY -11%,目前整體已經恢復正常,預計下半年會把落後的資本支出進度追回來。

但「公有雲」成長性小幅下滑,需要持續觀察

廠商要投入資本支出,主要還是得看在雲端要服務多少客戶與對應的營收成長性。

雖然各家在法說會中講到,公有雲仍穩健成長,而且積壓的訂單很強。但從數字上來看,由於基期擴大導致成長性往下掉,這一點是需要小心的。我們會在下一季,持續關心這個數字的成長延續性。

圖一、美國雲端公司與資料中心相關業務的營收、YoY、獲利能力

整體而言,資料中心零組件於下半年進入庫存調整,但雲端廠商的資本支出卻是修回年初水準,所以我們目前認為這次的庫存調整規模不會太大,可能將於兩季左右結束。

但不同廠商看到的狀況差異很大,像是 AMD 受惠市佔提升就沒有受到庫存調整影響,預估資料中心營收依舊很強,下半年可望高於上半年,對 AMD 的營收貢獻也正式超過 20%。而同樣受惠新產品市佔增加的狀況,除了 AMD,也發生在台積電、NVIDIA 身上。

圖二、HPC 廠商的營收與 YoY 和資料中心營收佔比

至於公有雲成長性略下滑,是我們關心的潛在風險,下季財報將持續觀察。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐