台積電與 Intel 財報前後,股價反應很劇烈,而兩家公司的財報,象徵了半導體新時代的開啟。

但對我們而言,多數內容其實不意外,包含:

- 台積電上調全年營收展望並調高資本支出:我們在 6/8 庫存模板與 7/15 科技盛宴中,也預期台積電全年資本支出可能上調。

- Intel 因 7nm 製程遞延半年,為了新產品照計畫推出,預計 2023 年將尋求外包:時間點符合台積電領先地位文中,Intel 2022 年之後會面臨痛苦決斷的判斷,只是沒想到 Intel 會在這季財報確認 7nm 確認難產。

這次的財報給我的新內容,是兩家公司的「獲利能力」。

一樣在先進製程量產的情況下 (TSMC 5nm/Intel 10nm),兩家公司 GM 的走勢截然不同。這代表在先進製程難度加大、資本投入增加的情況下,先進者的領先優勢將顯著擴大,而落後的一方會追趕得更加辛苦。

圖一、台積電與 Intel 的毛利率與營業利益率

台積電的正向循環:獲利優於預期,預估獲利全面上修

本季台積電法說會對我而言的亮點,在毛利率顯著優於預期。即便進入 5nm 開始進入量產的第三季,公司給的毛利率展望仍有 50~52%,高於長期毛利率 50% 的目標。

影響台積電毛利率的關鍵,主要在稼動率,再來就是先進製程推出時對毛利將稀釋 2~3%。在第三季稼動率仍滿載的情況下,公司給的獲利展望明顯優於預期,也讓分析師將獲利預估顯著上調。

表一、台積電的分析師預估營收與淨利 (百萬台幣)

2020 年營收較先前上調 5%,符合公司給的展望。但 2020 年淨利預估值則是從 YoY 24% 上調至 37.5%,2021 年預估 YoY 仍有 6%。今 / 明兩年的 EPS,從先前的 16 / 18,上調至 18.15 / 19.5。

而獲利上調對我們的意義是多頭的延續。先前從台灣電子的庫存循環判斷:自 2019Q3 開始的多頭循環可能在 2020Q4 結束。但因為台積電占整體獲利比重極高,因此在台積電上調全年獲利後,有機會將多頭結束的時間點延到明年第一季。

當然,以目前台積電給的全年營收 >20% 成長來看的話,第四季可能會出現 QoQ 下滑。這雖然需要留意,但我們認為全年應該還是會優於公司給的展望,因此傾向第四季淨利 YoY 可維持正數。

Intel 的負向循環:7奈米延宕,且獲利能力顯著下滑。

Intel 這季財報的炸彈,就是 7nm 進度遞延半年,且公司為了產品如期推出,不排除 2023 年後尋求產能外包。本次預估 2022 年底至 2023 年初才會有第一款 7nm CPU 推出,而資料中心的 CPU 則要等到 2023 上半年才可能推出。

其實 Intel 面臨的困境,就是被其他競爭者威脅,市占持續流失。

- AMD 在消費型市場,過去一年成長了 4~5%。資料中心則是在過去幾季持續成長,並於 2020 年中達到市占 10% 的目標。

- Apple 將採用台積電 5nm 自製 Mac ARM 晶片。

- 中國國產 CPU 持續發展,券商預估中國整體市占將從 0.5% 提升到 1%。

- 不只在 CPU 的市場,HPC 用於 AI 中,GPU 的成長性也明顯優於 CPU。

NVIDIA 預估到 2023 年的資料中心 TAM 可以有 200 億美金 (只算 GPU ),相較於過去四季資料中心營收僅 34.9 億美金,仍有數倍成長空間。

上述的競爭者都是依靠台積電的先進製程創造產品競爭力。Intel 除非先進製程可以如期推出,否則將非常艱辛的抉擇。而 Intel 這次的法說會中,顯然在市占被競爭對手優異性能的產品吃掉,或者借力其他代工廠以確保能推出具競爭力產品中,選擇了後者。

圖二:台積電與 Intel 各製程預估推出時程

我們認為關鍵原因,在於 10nm 量產與 7nm 不順下,顯著拉低公司的獲利能力。

本季因為 10nm 產品量產,PC 產品線的 OPM 從上季 43.2% 下滑至 29.9%。這對財務出身的 CEO 而言,恐怕是不能忍受的數字,所以才會在這一季財報坦言不排除尋求外包。

圖三:Intel 2020Q1 與 2020Q2 各產品線的營業利益率

雖然公司在電話會議中不斷強調 10nm 產品的需求與量產比想像中順利,2022 年之前問題不大。但展望未來新產品的競爭,FinSight 認為現階段是台積電搭配其他競爭者加速取得市占的好時機。若是 AMD 可以早點推出 5nm 新品 (目前規劃 2022 年),肯定會增加 Intel 的壓力。

半導體的典範轉移,以台積電為樞紐的 HPC 時代

半導體未來幾年的成長關鍵是 AI / 5G 的大趨勢,而 AI 時代的關鍵零組件就是高速運算晶片 HPC。

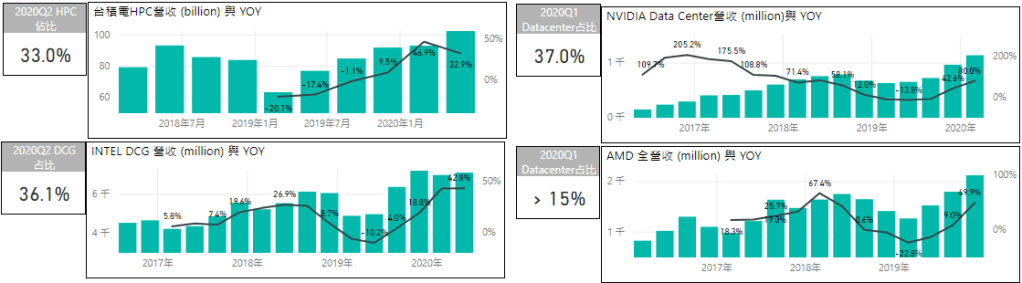

以我們整理幾間重要的半導體廠最新一季營收來看,HPC 占台積電營收 33%、資料中心占 Intel、NVIDIA 營收的 35% 以上。且由於資料中心的產品規格高、毛利好,因此獲利對這兩家公司的貢獻甚至達五成之上。

圖四、台積電的 HPC 與 Intel、NVIDIA、AMD 的資料中心營收與占比

在資料中心占比提升且對高階運算產品的需求持續增加的情況下,大多數晶片廠商對於自己能擴大市占的主要原因之一,歸功於我們的護國神山:台積電。

之前到美國參訪 Xilinx 時,公司表示在 FPGA 可以領先 Altera 的原因,在於和台積電的緊密合作,才可以順利推出先進製程的產品。而競爭對手 Altera 在被 Intel 併購之後,14nm 產品線一直做不順,給了 Xilinx 吃掉先進製程產品的空間。

而近期在 AMD 的電話會議中,公司也表示:多虧台積電的製程領先協助 AMD 產品展現優勢,而能有和 Intel 能相比的產品,持續取得市占。但未來若是台積電與 Intel 製程程度相近時,AMD 取得市占的速度也會放緩下來。(AMD 和 GF 在先進製程分手後,GF 2018/8 也宣布停止投入 7nm)

裡面大概只有 NVIDIA 不把先進製程歸為成功的主要原因,他們認為軟體能力與平台是公司產品競爭力的展現,所以相較於其他晶片廠,NVIDIA 通常不會是第一批採用台積電最新製程。

我的確同意 NVIDIA GPU 在 AI 訓練的強大競爭力,CUDA 創造的龐大生態系是競爭對手難以跨越的護城河,但今年推出的新品 Ampere A100 也是採用台積電 7nm+CoWoS 技術。所以 NVIDIA 雖然嘴上不說,但實際還是很依賴台積電的。(同時我們也很看好 A100 需求,有興趣可看先前分析)

當先進製程的投入更困難、競爭者越來越少,而領先者的獲利優勢又不斷擴大時,強者恆強、贏家通吃的現象將更明顯。

這些年來,許多廠商放棄了對先進製程的競逐,反而有利其他產品的整合與規劃。資料時代的半導體市場,可以做的生意非常多,當大家各司其職、各在自己專業上努力,我們認為,對整個半導體的投入與資源將會更有效率。

回顧【科技盛宴下的投資邏輯】最後一段:我們認為現在不是普漲行情,而是要在不確定的環境中,挑選到最確定的成長趨勢,與最無敵的時代強者。

- 資料驅動的 AI 時代,高速運算晶片 (HPC) 就是處理數據的大腦。

- 在半導體晶片廠的營收中,資料中心已經成為占獲利將近一半的主角。

- 高速運算晶片,需要先進製程與異質立體封裝的整合,TSMC 扮演關鍵要角。

- 掌握趨勢的「科技龍頭」,評價有機會顯著提升。

因此 FinSight 認為:在 Intel 確認 2023 年將尋求其他晶圓代工廠幫忙時,等於確認台積電贏家通吃的角色,將顯著提升領先者台積電的評價。

同時,借助先進製程代工的台積電聯盟 AMD、NVIDIA 將持續增加 HPC 市場的市占。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐