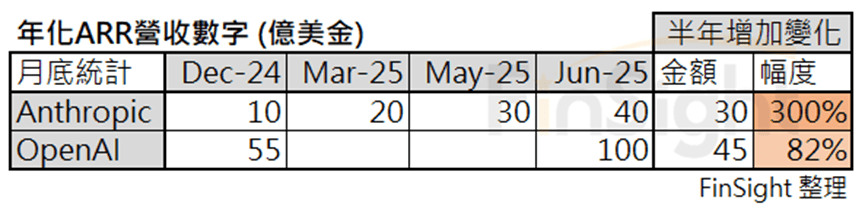

「半年 ARR 增加 30 億,成長幅度 300%」

這是 Anthropic 在 2025 年上半年交出的驚人成績單。

在我們上一篇《估算 AI 資本支出合理性:AI 投資泡沫?數據告訴你!》中,我們從數據角度驗證了AI投資的合理性:2025 年 AI 帶來的價值創造將超過 1000 億美元,而 2024 年美國五大 CSP 廠商的增量資本支出僅 865 億美元。

但現在,我們看到的景象遠超當時的預期。GenAI 廠商第二季營收成長之快,2B 應用滲透速度之猛,讓我想起了歷史上兩個重要的技術革命時刻:1975-1980 年個人電腦的誕生,以及 1995-2000 年網路開放商業用途和普及。

當一項顛覆性技術開始從基礎建設階段進入應用爆發期時,往往會出現「跨越週期」的現象——即便在經濟環境不穩定的情況下,資金依然會集中流向代表未來的新興產業。我認為,我們正處於這樣的歷史轉折點。

GenAI 上半年關鍵:2B 應用超預期上修!

Anthropic成長「遠」超乎預期

- 2025 年 2 月:全年預估 base case 22 億、樂觀 37 億

- 2025 年 3 月:達到 base case 20 億預估

- 2025 年 5 月:達到 30 億 ARR

- 2025 年 6 月:達到 40 億 ARR,超出原本樂觀的全年預估

表一:OpenAI 與 Anthropic ARR 成長時間軸

這意味著什麼?半年內 ARR 增加 30 億,成長幅度 300%,且以 API 為主(按 token 量計費佔營收 75%)。這種成長速度完全超出了市場預期,也超出了公司自己的預期。(獲得每十億營收的時間持續縮短)

OpenAI 按計畫持續成長,六月底 ARR 達 100 億美元

- 2024 年 12 月底:ARR 55 億

- 2025 年 6 月:ARR 100 億,半年成長 45 億,成長幅度 82%

- 2025 年 2 月至 5 月:其付費用戶數量增加了 50%。

OpenAI 目前仍以訂閱為主(約佔營收 75%),而 2025 年 3 月底推出 GPT-4o 新版優化繪圖功能,使付費使用者增加了 50%,進一步提升訂閱數量。

圖一:ChatGPT 的日均使用時間從 2023 年 12 月的 8 分鐘增長到今天的 29 分鐘,增長 262% (圖表來源:Coatue EMW 2025)

公司預估各年營收變化:仍需顯著上修!

根據最新數據,兩家公司在 2025 年 2-3 月期間提供的預估值顯然都過於保守,都還要再進一步上修。

- Anthropic 預估值需要顯著上修:以目前 40 億 ARR 的速度,2025 年底 ARR 很可能達到 80 億美元,遠超當時樂觀預估的 37 億。

- OpenAI 成長超出計畫:雖然大致按照先前展望成長,但付費用戶 50% 的增長速度顯示其訂閱業務比預期更強勁。

- 行業整體上修趨勢明確:兩家公司都很久沒有出來更新長期營收數據展望,但以目前的成長軌跡來看,後續明確上修幾乎是必然。

(說很久其實也才 3~4 個月… 真是 AI 一天人間一年…XD)

表二:先前報載的公司長年營收預估與變化

2B 應用效率提升是關鍵催化劑,將帶來指數型滲透

今年 2B(提高生產力)應用的表現遠超乎預期,而背後的邏輯很簡單:這塊一旦證明「有效率」,企業就會快速大規模採用。(這裡的 2B 和過去定義不同,我是將他廣泛地定義為「工作上提高生產力」,不是傳統定義的賣給企業,畢竟目前很多是員工本人在付錢…XD)

最具代表性的例子是 MCP(Model Context Protocol)架構統一之後的變化。這幾個月我們持續看到各家生產力工具不斷擴充 AI 應用,Anthropic 在 2025 年第二季對 Claude 進行了多項重要更新,這些更新大多圍繞 MCP 的整合能力。這種密集的功能迭代,正是 2B 市場進入快速滲透期的信號。

當技術基礎設施就位,企業採用 AI 工具的阻力大幅降低,從「概念驗證」轉向「規模化部署」成為必然趨勢。我預期 2B 應用會持續指數型成長,成為生成式 AI 的主要成長動能。

Cursor AI + Claude:2B 應用速度的最佳指標

要觀察 2B 應用的真實滲透速度,我建議重點關注「Cursor AI + Claude」這個組合。這兩家公司的營收表現將成為整個 2B 應用市場的領先指標。

- Cursor AI 是營收成長最快獨角獸:2024 年底 1 億、2025 3 月 2 億、2025 6 月 5 億。

為什麼?因為程式開發是最容易量化效率提升的領域,也是最願意為效率付費的行業。當開發者開始大規模使用 AI 輔助編程,其他行業的跟進就是必然趨勢。

更重要的是,Anthropic 仍以 API 收入為主(佔約 75%),這塊只要使用量成長,對營收貢獻就會很直接。對比來看,OpenAI 預估 2025 年 ChatGPT API 營收約 20 億美元,Anthropic 在 API 領域實際上營收規模可能已經超越 ChatGPT。

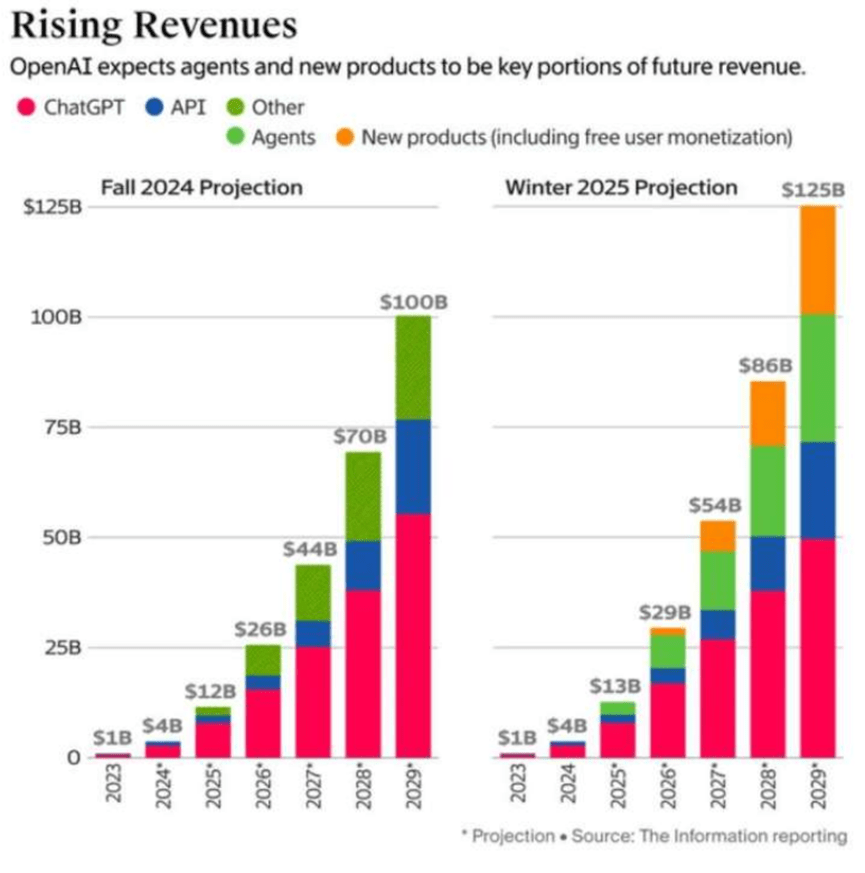

圖二:OpenAI (2025/4) 給出的長年營收展望與結構

產業趨勢:API 將成為主要成長引擎

Agent 不管是什麼形式的應用,都是以 API 形式進行,因此 AI Agent 的普及,應該會讓 API 業務成長得比訂閱快很多。

這個判斷基於一個簡單的邏輯:訂閱模式主要服務個人用戶,而 API 模式服務的是企業和開發者,後者的付費能力和使用量都遠超前者。當 AI Agent 開始在企業環境中大規模部署時,API 呼叫量將呈現爆炸性成長。

基於這個產業趨勢,兩家公司選擇了截然不同的策略路徑:

- Anthropic 的生態系統策略:持續快速開放與各家工具的合作、讓各領域專家發揮所長,集合眾人智慧、專注於提供最優質的 API 服務

- OpenAI 的自建策略:營收展望顯示要把資源投入自建 AI Agent(未來營收預估以訂閱+AI Agent 為主)、6 月底報載正在開發一款整合 ChatGPT 的辦公室軟體、試圖建立垂直整合的商業模式

我認為 Anthropic 的策略更為正確,可能會在未來兩年營收追上 OpenAI 的原因有三:

- 應用創新來自四面八方:AI Agent 的最佳應用場景往往來自各個垂直領域的專業知識,而非通用平台的想像,開放合作帶來的網絡效應將逐漸顯現。

- API 成長速度更快:隨著2B應用的指數型滲透、AI Agent 普及,應該會讓 API 業務爆發式成長並成長得比訂閱快很多。

- 避免與客戶競爭:OpenAI 如果自建辦公軟體,等於與微軟等重要合作夥伴直接競爭,這在戰略上風險極高。

不過,策略正確還需要技術實力支撐。優異的模型性能才是推動應用滲透的關鍵,因此我還是認為 LLM 公司應該把資源投入提供更聰明、更可靠的模型,而不是自己做應用。Claude 目前在實際應用場景中的表現穩定可靠,且 Anthropic 專注於模型的可用性和可靠性,這正是 AI Agent 應用最需要的特質。(Anthropic 雲端較多與 AWS 和 GCP 合作)

表三:估算生成式 AI 對現有廠商帶來的額外營收貢獻(較上一版上修約 66 億)

「跨越週期」的歷史對比:我們正處於關鍵時刻

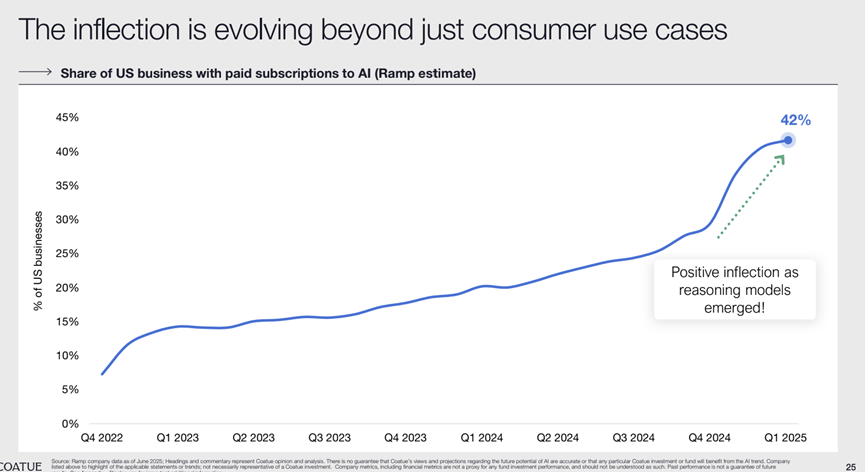

企業採用 AI 出現質變

根據 Coatue 2025 年 6月的最新報告顯示:企業採用 AI 大幅提升。在 2024 年底推理模型發布後,企業採用率出現了顯著的上升趨勢:

- 企業開始大規模採用付費 AI 服務,採用率呈現指數型成長:美國企業付費訂閱 AI 服務的比例已從 2022 年的 8% 激增至 2025 年的 42%。42% 的企業採用率意味著 AI 已經成為主流商業工具,預示著 2B(提高生產力)AI 軟體市場的巨大機會

- 推理能力是關鍵催化劑:企業開始願意為真正有價值的 AI 能力付費,使得 AI 從消費者工具進化為企業生產力工具。

圖三:美國企業付費採用率提升 (圖表來源:Coatue EMW 2025)

更重要的是,企業開始看到實際效果:

- 微軟 30% 的代碼由 AI 生成,員工數量開始下降(效率提升的直接體現)。微軟在七月宣布再裁員 9000 人佔全球員工總數 4% 時,發言人稱將持續推行必要的組織調整,以在不斷變化的市場中處於最佳位置。

- 亞馬遜約 75% 的包裹在處理過程中都得到了機器人系統的輔助,亞馬遜每個倉庫的平均員工數量已降至十六年來最低水準,機器人數量即將與人類員工持平。

圖四:微軟全球員工人數正在減少 (圖表來源:Coatue EMW 2025)

回顧1975-1980:個人電腦革命的啟示

先前在研究停滯性通膨年代時,發現了很特別的 1975~1980 年。

當時美國經歷了持續的停滯性通膨與戰爭影響,自 1969 到 1980 年代初,美國處於繁榮與衰退交替出現的局面之中(降息拖經濟 vs. 加息抗通脹)。但 1975~1980 年卻出現了歷史上持續時間最久(5年)的小型股行情。關鍵原因在於新技術、新產業的出現:

- 1975 年:IBM 推出第一台類似桌上型電腦的 IBM 5100

- 1976 年:蘋果電腦推出 Apple I

- 1977 年:三台重要個人電腦機型推出,被《Byte》雜誌稱為「1977年三位一體」(1977 Trinity)

更重要的是,在經濟增速持續下滑的階段,科技研發支出仍然持續高速成長:1973~1980 年,GDP 增速由 5.6% 降至 -0.3%,但電腦及電子的研發支出增速由 10.2% 上升至 21.5%。

圖五:1970~1985 年美國 GDP 與計算機和電子行業的投資成長性 (資料來源:中國券商報告)

回顧 1995-2000:網際網路商業化的爆發

類似的現象也出現在 1995-2000 年的網路革命。1995 年成為關鍵轉折點,美國政府正式解除對網際網路商業用途的禁令,加上 1993 年 Mosaic 瀏覽器的普及,讓網路從學術研究工具轉向大眾商業應用(開發者後續於 1994/12 正式推出網路瀏覽器 Netscape)。

這個轉折帶來了企業的集中崛起:eBay、Amazon 都在 1995 年成立,Yahoo!、AOL 等入口網站蓬勃發展,電子商務、線上廣告開始規模化。重點在於技術基礎設施就位後,應用層面的爆發式成長,這正是我們現在在 AI 領域看到的相同模式。

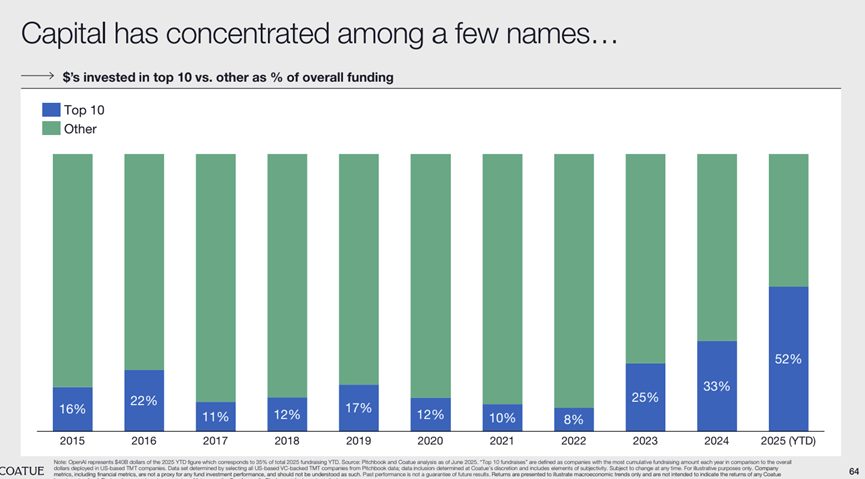

當前 AI 革命的獨特性:「大者恆大」

當時科技顛覆重心在新創小市值公司,但這次 AI 革命有個重要差異:投入門檻極高(資金、技術、數據量),大者恆大為 AI 趨勢,因此受惠的將是:「超大科技公司+超大規模獨角獸」,而非 1970 年代與 1990 年代的新創小公司。

Coatue 報告顯示:資本向少數明星公司集中。前 10 大公司獲得的投資佔比從 2022 年的 8% 飆升至 2025 年預測的 52%,這種集中化趨勢與 AI 熱潮高度吻合,頭部 AI 公司獲得了大部分投資資金。投資者更願意將大筆資金投入已驗證商業模式的頭部公司,而不是廣撒網式的投資策略。

圖六:私人市場中前十大公司投資佔比變化 (圖表來源:Coatue EMW 2025)

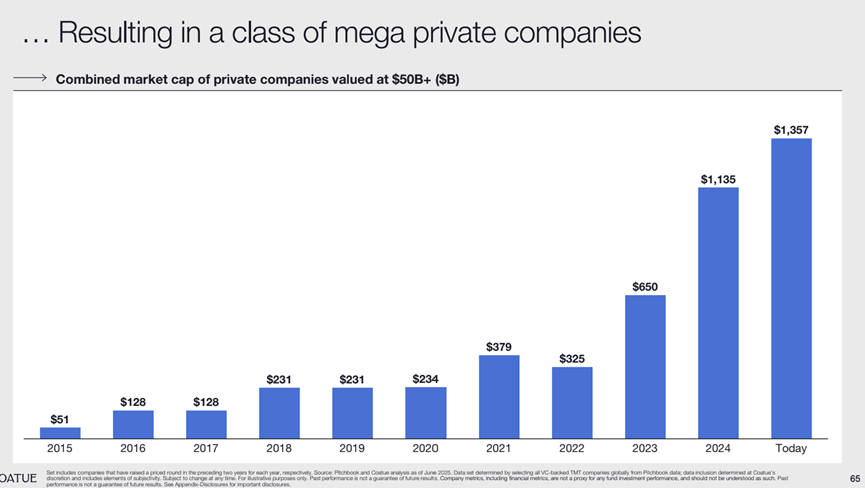

500 億美元以上估值的私人公司總市值從 2023 年的 6500 億美元增長到今天的 1.36 兆美元,超大型私人公司(巨型獨角獸)的規模已可媲美大型上市公司。

圖七:超大型私人公司市值成長 (圖表來源:Coatue EMW 2025)

這種「大者恆大」的特性,讓 AI 革命的資金集中度更高、持續性更強。就像 1975-1980 年電腦發明後研發投入不管總體環境都持續創新高一樣,當一項顛覆性技術證明其價值後,資本會持續流入直到完全改變產業格局。

結論:數據驗證了 AI「趨勢」正在跨越「循環」

回顧半年前,市場還在擔心 AI 投資是否過度、應用何時落地。但現在數據已經給出明確答案:

從 Anthropic 半年 ARR 從 10 億飆升至 40 億美元(成長 300%),到美國企業 AI 付費採用率從 8% 激增至 42%,再到微軟員工數量的實質下降——這不是泡沫,這是繼 1975 年個人電腦、1995 年網路商業化後,這個世代遇到的第三次技術典範轉移,AI 已經從「概念驗證」正式進入「規模化部署」階段。

正如《電子庫存循環完整攻略(下)》系列提到的:「趨勢」是跨越週期的存在。

即便在電子庫存最終賣訊出現、地緣政治不確定性加劇的大環境下,AI 應用仍超乎預期的高速成長,同時 AI 投資也如先前判斷的持續強勁。這與 1975-1980 年在停滯性通膨中電腦研發支出持續創新高的情況如出一轍。

歷史經驗告訴我們,當顛覆性技術進入應用爆發期時,會出現「跨越週期」的現象。不同的是,這次受惠者更加集中:前 10 大公司獲得投資佔比從 8% 飆升至 52%,「大者恆大」的特性讓這波趨勢具備更強的持續性和更高的投資門檻。

站在投資的角度,當 2B 應用開始指數型滲透、API 成為主要成長引擎時,我認為 2026~2027 將如業內人士預估,出現 AI 快速滲透現有領域。而 FinSight 一直追蹤的頭部公司,依舊是我們認為投資的主軸。

最後:如果有人知道如何成為 Anthropic 的股東的話,拜託告訴主編!我會很感謝你的!以後任何報告優先給你看!

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?

AI 產業革命 – 系列文章:

1. AI 產業革命之一:資料量指數成長,使軟體與半導體迎來長線成長動能

2. AI 產業革命之二:AI 正在改寫規則,回顧發展至今的三個階段

3. 估算 AI 資本支出合理性:AI 投資泡沫?數據告訴你! (2025/6)

電子庫存循環完整攻略 (2024~2025):

1. 電子庫存循環完整攻略(上):本波庫存循環賣訊出現! (2024/11)

2. 電子庫存循環完整攻略(中):AI 指數型成長改變了庫存循環的產業結構 (2024/11)

3. 電子庫存循環完整攻略(下):「趨勢」是跨越週期的存在! (2024/12)

4. 電子庫存循環完整攻略(續):電子庫存最終賣訊出現!(2025/5)

近一年雲端大廠資本支出 – 隨手記文章:

1. 解析大型雲端廠商的 AI 戰略 (2024Q3 財報):資本支出持續上修,預計可延續至 2026 (2024-11-04)

2. 從亞馬遜財報看 2024 AI 變局:供應短缺、資本競賽、中國因素與下半年關鍵時刻 (2025-02-08)

3. CSP 獲利壓力下的算力爭奪賽:Google 財報顯示算力不足延續到年底 (2025-04-29)

4. 2025Q1 雲端大廠財報整理:折舊壓力下的獲利逆襲,AWS OPM 創歷史新高! (2025-05-09)

5. 生成式 AI 市場加速成長:2025 年底營收預估超過 625 億美元 (2025-06-04)