過去一年,生成式 AI 市場經歷了翻天覆地的變化。從 2023 年 OpenAI 一枝獨秀,到 2024 年競爭者迎頭趕上,市場格局已然不同。

先前隨手記文章【隨手記|2024 企業 AI 市場雙重洗牌:OpenAI 市佔下滑與 RAG 技術崛起】就有談論到:

- 市場蓬勃成長:2024 年企業 AI 支出較前一年成長六倍達 138 億美元。

- 大模型市佔率出現劇烈變化:OpenAI 大幅下滑(從 50% 下滑到 34%)、其他模型崛起(Anthropic、Google)、多模型策略成為主流,平均每個企業採用三種以上模型。

- 核心技術明顯挪移:RAG 技術與 Agent 應用採用率大幅提升,提示工程(Prompt Engineering)、微調(Fine-tuning)、RLHF 則是出現下滑。

這篇文章將從三個面向深入探討這個快速演進的市場:

- 分析市場規模的爆發性成長。

- 財報顯示軟體財報重拾向上成長動能,且獲利能力顯著優化!

- 競爭格局從 OpenAI 一枝獨秀轉向多強鼎立、技術應用從單一模型走向多模型協作。

透過這些觀察,我們將看到從「大模型→公有雲→Agent」,一個更加開放、多元且應用正在快速展開並充滿機會的 AI 市場正在形成。

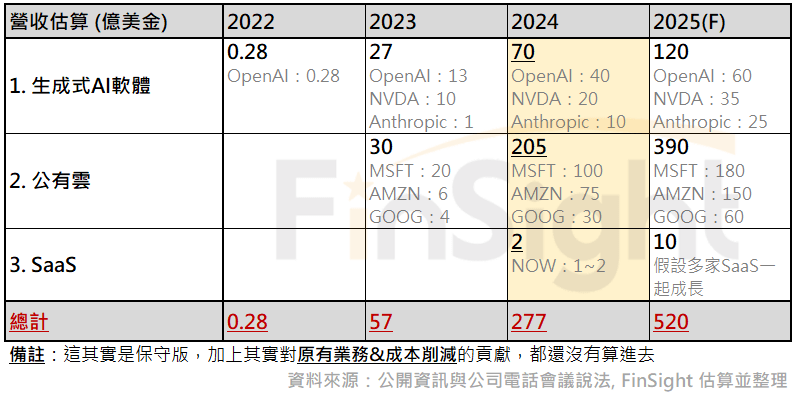

市場蓬勃成長,預估生成式 AI 明年營收將破 500 億美金

我將目前檯面上看到的主要幾家受惠生成式 AI 軟體的公司,根據最近新聞與電話會議說法進行整理,分成三大類進行生成式 AI 軟體市場估算:

一、生成式 AI 軟體:2024 年底年化營收規模將超過 70 億。

- OpenAI 年底年化 40 億美元,是 2023 年底 16 億美元的 2.5 倍。

- NVIDIA 軟體年底年化營收 20 億美元,是 2023 年底 10 億美元的兩倍。

- Anthropic 今年營收 10 億美元,是 2023 年底 1 億美元的十倍。

- Perplexity 今年營收 0.5 億美元,是 2023 年底 0.1 億美元的五倍。

二、公有雲:三強鼎立,預計 2024 年底 AI 相關年化營收約205億

- Azure:年底季度年化 100 億

- 微軟 AI 業務下一季有望突破 100 億年化營收里程碑,創公司歷史最快速度

- 3Q24 占比 12% 的成長(回推 Azure 年營收規模約 800 多億,另外 AI 占比例分別是:2Q23 佔 1%、4Q23 佔 6%)

- Azure OpenAI 使用量較半年前增加逾 1 倍。

- 目前受限產能,預計 1Q25 隨更多 AI 基礎設施上線,Azure 成長率有望加速

- AWS:依公司說法估算年底年化營收規模約 75 億(2025 起將破百億)

- AI 業務收入達數十億美元(已經連三季這樣說),YoY 成長超過三位數百分比,且成長速度是 AWS 早期發展時的三倍。

(依照公司說法估算,年底將是第四個季度營收超過十億美元,在成長性仍倍增的情況下,預計明年起營收將超過百億,因此保守估計年底年化規模約 75 億美元) - 過去 18 個月,AWS 發布的機器學習和泛用 AI 功能數量是其他主要雲端供應商的兩倍

- AI 業務收入達數十億美元(已經連三季這樣說),YoY 成長超過三位數百分比,且成長速度是 AWS 早期發展時的三倍。

- Google Cloud:依規模和 AWS 對照估算年底年化營收約 30 億

- Cloud 營收 114 億美元,明顯加速至 YOY 34%。(依規模和AWS 1100億相較,按比率估不考慮 Google Cloud 成長性明顯高兩倍的話,年化營收約 30 億,但若考量 Google 成長性明顯較高,則 AI 年底年化營收可望將近 45 億)

- Gemini 模型現已整合至所有超過 20 億用戶的Google產品中,Gemini API 呼叫量在 6 個月內成長14倍

三、SaaS:AI Agent崛起,2025將掀起新浪潮

- Salesforce (CRM):Agent 產品需求高,但才剛推出目前沒有顯著數據

- 財報後漲 10%,營收 YOY 8%、OPM 提升至 33%

- Agent Force 自 10 月 24 日推出以來已達成 200 多筆交易,前25大交易平均採用超過5種雲端產品,提到 pipeline 中還有數千筆潛在交易,涵蓋 135,000 個現有客戶基礎(才剛開始銷售,因此預計 Q4 的 Agent Force 相關訂單尚不會對 CRPO 產生重大貢獻。)

- 採用使用量計費模式,每次對話 2 美元,提供 ROI 計算器工具

- 以 UCSF 醫療案例解釋可為客戶節省大量人工成本:傳統人工服務成本約 100 美元/次,Agent Force 服務成本約1.5美元/次,可大幅降低營運成本、提高服務效率、減輕醫護人員工作負擔

- 間接效益:可為 Salesforce 自身節省 25%-50% 的年度服務量

- 正在擴大全球招募 1,400 名銷售人員以支持 Agent Force 的成長

- Salesforce 在今年九月推出 AI 代理人服務 Agentforce 時,CEO 認為這標誌著第三波 AI 浪潮的來臨。他表示,繼預測模型和生成式人工智慧之後,AI Agent 將成為新的重要發展階段。「在Salesforce,我們稱這個新的AI代理人服務為 Agentforce」。展望未來,他預測AI發展還將出現兩個重要階段:第四波的「機器人」浪潮即將到來,而第五波的「通用人工智慧(AGI)」也很可能會實現。

- Servicenow (NOW):AI 貢獻營收已達 1~2 億,仍快速成長

- 收入突破 110 億美元里程碑,營收增長維持在 20% 以上水平,

- AI 產品僅推出三個季度,就已經獲得以下客戶規模:2 個客戶超過 1000 萬美元、6 個客戶超過 500 萬美元、44 個客戶付費超過 100 萬美元

- AI 貢獻 1-2 個百分點的收入增長(營收 110 億約 1~2 億左右)

- Pro SKU 版本的 AI 功能定價提升 30% 以上,為公司歷史上成長最快的新產品

- 生產力革新舉例:製藥行業臨床試驗優化(可減少 6.6 年週期的 10-20%)

總和以上,表列從廠商說法估算「生成式 AI 帶來的營收貢獻」

整理這幾家公司今年 AI 營收規模約 277 億,2025 以目前成長性打折計算保守數字,不考量多家廠商談到明年將有產能釋出下,預估明年營收將達 520 億美元。且成長動能明顯從「生成式 AI 軟體→公有雲→SaaS」,應用有越打越開、市場快速成長的感覺。

表一:從廠商說法估算「生成式 AI 帶來的營收貢獻」

在先前隨手記文章整理 Menlo Ventures 對企業 AI 研究報告中的幾項數字,也符合上述推論,包含:

- 生成式 AI 今年投資成長六倍:2024 年生成式 AI 成為企業核心戰略重點,AI 支出達 138 億美元,較 2023 年的 23 億美元增長超過 6 倍。72% 的決策者預期擴大AI工具應用,但約三分之一的企業仍在摸索實施方案。

- Agent 技術興起,從去年 0% 提升到 12%:預計未來影響 4000 億美元軟體市場和 10 萬億美元服務業經濟。需要建設代理認證、工具整合平台等新基礎設施。

圖一:AI 架構方法演進:從提示工程到 RAG(2023-2024)

七月財報季的擔憂結束,軟體成長性與獲利能力重啟向上動能

在年中(2024Q2)的財報季時根據當時公司說法來看,短期受限產能與應用不明使營收成長有限、獲利開始受到折舊的負面影響,加上美國軟體獲利 YOY 出現轉折向下,這在過去是短期降溫的訊號,因此當時是有點擔憂。

但本季財報顯示,美國軟體獲利 YOY 重新回升,且獲利能力(OPM)維持歷史高檔;美國四大雲端廠商的獲利能力(OPM)更是續新高,顯示即便在目前這麼大的資本支出下,廠商依舊能維持不錯的獲利能力。

圖二:美國軟體財務數據走勢圖,顯示營收成長性回升且獲利能力維持高檔

正因獲利出現顯著優化,所以資本支出占營收的比重雖然來到了歷史新高約 16%,但資本支出占營業利益的比重仍在區間,並未顯著偏高。

圖三:美國四大雲端大廠的財務比率走勢圖,獲利能力續創新高

近期美國軟體 ETF IGV 股價續創歷史新高,也許就是在反映軟體受惠 AI 使成長重新加速的事實。

2024 GenAI 市場格局最關鍵演變:從單一主導到多方競爭

回顧今年生成式 AI 的發展,最顯著的轉變在於市場格局已從去年 OpenAI 一枝獨秀的局面,演變為多家廠商同台競技。其中一個重要的里程碑是在今年 3 月 Anthropic 發布 Claude 3 系列,這是首次有模型在評分上真正趕上甚至超越 OpenAI,由此揭開了各大廠商積極投入、競相發布新模型的序幕。

在這波競爭浪潮中,各家廠商不僅專注於完善自家大型語言模型,更致力於拓展多元應用場景。例如 Claude 推出的 Artifacts 功能,便開創了嶄新的應用模式。在各大科技巨頭都有機會角逐的市場環境下,這也解釋了為何今年的資本支出呈現逐季上修的明顯趨勢。

圖四:AI 大模型能力演進時間軸,從 GPT-4 獨大到三強鼎立(2023-2024)

根據隨手記整理的大模型市佔率變化:

- OpenAI 大幅下滑,從 50% 下滑到 34%,失去絕對領先優勢。

- Anthropic 快速崛起,從 12% 上升到 24%,成為第二大應用模型。

- Meta 市占持平維持 16%,維持第三大模型地位。

- Google 也有顯著成長,從 7% 上升到 12%,維持第四名。

- 此外,2024 多模型策略成為主流,平均每個企業採用三種以上模型。

圖五:大語言模型市占變化(2023 vs. 2024)

多模型協同運作:一家企業平均用三個模型以上,餅在變大、走向共榮

2024 年的一個重要趨勢是企業平均採用三種以上的 AI 模型,這代表:「AI 應用已從單一模型主導,演進為多模型協作的新格局」。正如亞馬遜創辦人貝佐斯所言,AI 模型正朝向專業化發展,就像我們在現實生活中會根據不同需求諮詢不同專長的朋友一樣,每個模型都有其獨特優勢:有些在特定領域表現出色,有些具備更低的延遲響應,有些則在 API 調用方面更為靈活。

這種市場格局不只意味著整體規模的擴張,更打破了原先預估的「贏者通吃」局面。即使在單一應用場景中,企業也可能同時運用多個 AI 模型:低參數量的輕量級模型可以處理日常任務,降低營運成本;而較大型的模型則可以承擔更複雜的任務,甚至作為教師模型來提升其他模型的表現。這種異質性使得每家模型供應商都能在蓬勃發展的市場中找到自己的定位,共同推動 AI 技術的進步和應用的深化。

公有雲的營運數字也反映今年市佔的變化:Azure 成長性受限於產能而整體持平,但公司認為 2025 產能瓶頸打開之後可以加速往上成長;今年受惠於其他模型市占提升的 AWS、Google Cloud 則是成長性明顯加速。

圖六:前三大公有雲成長性

微軟近期兩場外資論壇也談到 Agent 多方協同、模型複雜度提升仍極需算力:

- 和 AI Agent 競爭對手 (CRM.GOOG) 不是二選一的競爭關係,而是多方協同

- Copilot 內部實施成效:使銷售團隊商機創造增加 10%、成交速度提升超過 20%、人均收入增加超過 9%

- 投資分為兩個主要方向:

- 長期基礎建設(約佔50%):數據中心、電力供應、光纖網路等

- 短期需求應對(約佔50%):伺服器等可靈活配置的設備

- 模型複雜度提升:

- 上下文處理能力增強

- 注意力機制(Attention)要求提高

- 推理能力不斷提升

- 過去在雲端時代是追趕者(跟隨 AWS 建設雲端基礎設施),但在 AI 時代已經成為領先者,會利用既有客戶關係和技術優勢推動創新

結論:AI 軟體市場從「大模型→公有雲→Agent」正在加速成長

回顧先前擔心的幾個點,在這季財報後都被扭轉:

- 七月擔心成長性下滑:軟體 YOY 往下+微軟說公有雲產能限制到 1Q25

- 現在:軟體 YOY 重新向上、公有雲強勁成長、Agent 創造新的成長動能

- 現在:軟體 YOY 重新向上、公有雲強勁成長、Agent 創造新的成長動能

- 七月擔心獲利能力受到影響:微軟公有雲獲利能力略有下修

- 現在:大型雲端廠商和軟體,則目前獲利仍持續優化

- 現在:大型雲端廠商和軟體,則目前獲利仍持續優化

- 去年認為模型競逐是激烈競逐,贏者一家全拿,其他人投放可能沒有效益

- 現在:市場大餅擴大中,多家模型協同應用,受益廠商與營收規模可能比想像多,但不變的是競逐更聰明模型仍是關鍵,因為唯有更聰明的模型才可能帶動更多現在還無法想像的應用

- 現在:市場大餅擴大中,多家模型協同應用,受益廠商與營收規模可能比想像多,但不變的是競逐更聰明模型仍是關鍵,因為唯有更聰明的模型才可能帶動更多現在還無法想像的應用

- 先前擔心算力不知道什麼時候會碰到過度布建的時期

- 現在:NVIDIA 在首次說出推論業務占比 40% 後至今仍是 40%,代表訓練和推理同步成長。且許多廠商的模型受限推論算力影響無法把效能打開,這點在算力補上之後,可能將推動模型效能往前一大步。(這是從 OpenAI 近期一系列動作推論)

需求端從終端軟體應用確認正在蓬勃展開完全沒問題,甚至從「大模型→公有雲→Agent」,符合先前業內人士預判有可能在 2026-27 出現應用規模大爆發,廠商策略上一定會做好準備,迎接科技革命的巨大商機。因此 FinSight 維持先前預判,認為本次資本支出上修循環可能持續三年至 2026 年。

表二:主要雲端大廠資本支出歷史數值與分析師預估值

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?

AI 產業革命 – 系列文章:

1. AI 產業革命之一:資料量指數成長,使軟體與半導體迎來長線成長動能

2. AI 產業革命之二:AI 正在改寫規則,回顧發展至今的三個階段