FinSight 的觀點在上一篇文章就講得很清楚了,趨勢展開後順勢而為,加上這段期間因為觀察指標沒有太大的變化,就沒再寫文章更新了。

但今天,我再想來討論一下今年常寫到的「流動性風險問題」。

從三月開始,在【風險指標數據更新:市場風險加劇】中討論了風險指標數據睽違兩年出現警訊;五月的【風險指標更新:部位管理必看的投資晴雨表】,則是看到越來越多流動性數據處於危險狀態;而後,我們在七月【流動性風險與盈餘修正,第三季財報等待利空測試】與九月【風險指標數據更新:市場風險加劇】都再一次檢視了流動性風險指標數據,確認幾乎所有風險指標均處於極端狀況,尚未好轉。

雖然市場錢還很多,但風險指標顯示流動性緊俏,就代表市場處於「某處」可能出現資金斷鏈的脆弱狀態。而這種狀況如果維持越久,流動性問題就會被持續放大,進而提升發生尾端事件的可能。

因為曾做過衍生性商品的 Volatility Trader,對可能造成資產波動增加的風險指標會特別關注。雖然我們無法從風險指標明確判斷到底會不會發生極端事件,但可以確定的是,這種狀態延續越久發生機率就越高。因此,FinSight 還是要再次提醒「安全現金流」的重要性,建議無論是企業或個人,都要設想更多極端狀況發生時,在手資金是否處於安全水位、是否足以抵抗可能延續好幾個月的寒冬。

回顧 2008 壓倒駱駝的最後一根稻草前,風險指標已顯示危險

今年風險指標幾乎都處於需要警戒的位置,雖然過程中數值有高有低,但目前為止的幾次危機都被及時妥善處理(像:三月原物料的妖鎳事件、九月債券的英國養老金事件)。可是即便如此,依舊沒有改變整體流動性數據脆弱的狀態。

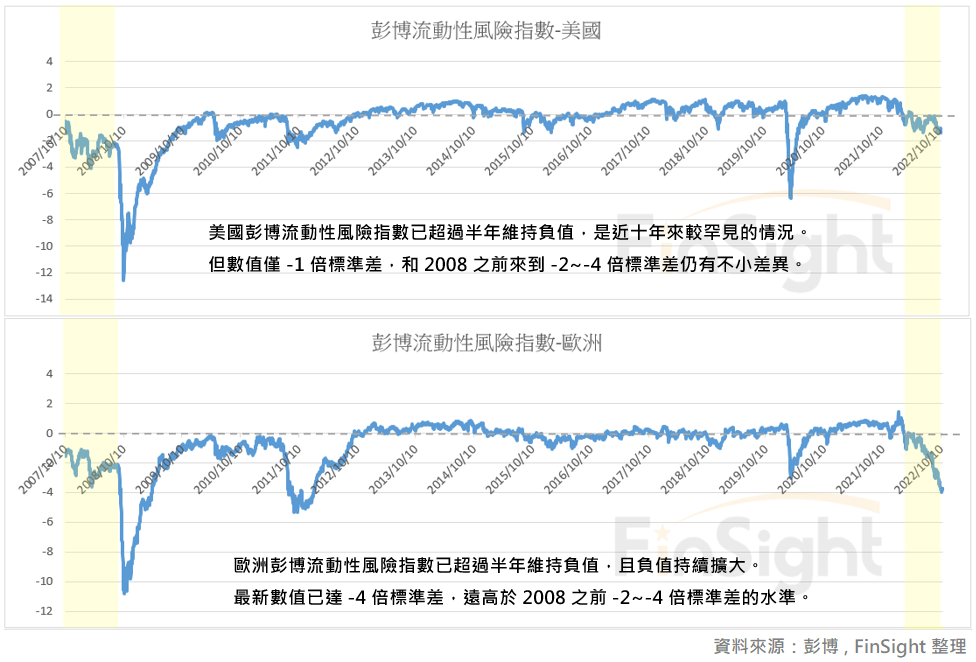

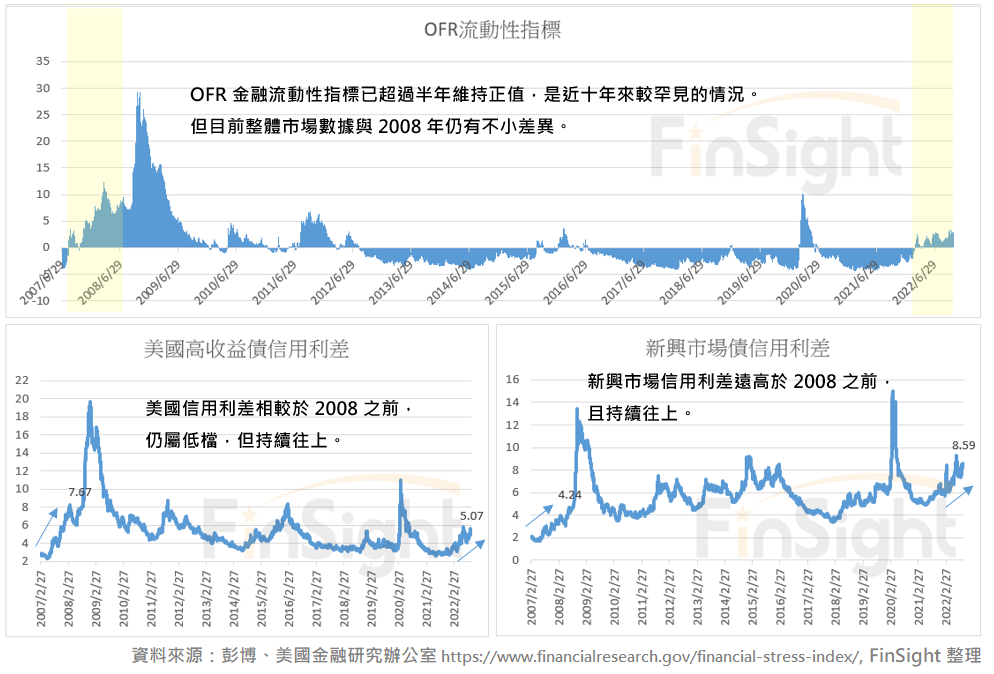

先前觀察的彭博流動性指標、OFR 金融壓力指數、高收益債信用利差,都還是處在危險值中並維持了超過半年之久。過去十幾年,當市場流動性脆弱時央行就會開始寬鬆救市,風險指標處於危險區域這麼長一段時間並不常發生。

圖一:彭博流動性風險指數 – 美國與歐洲

圖二:OFR 金融壓力指數、美國高收益債與新興市場債信用利差

我好奇在 2008/10 再度啟動戴維斯雙殺前,風險指標是否也處於緊張狀態?回頭檢視,風險數據其實早已出現一年以上的危險訊號,當時尤其是美國市場的風險數據特別差,直到最後出現極端事件股市才再加速下跌。

現在呢?風險指標處於危險位置雖然還不滿一年,但延續越久壓力越大是可以肯定的。從目前數據來看,美國相較於 2008 之前的風險值仍有一段距離,相比之下相對安全;但美國之外的市場就不是如此了,從歐洲、亞洲到新興市場數據上皆承受巨大壓力,每個國家都有各自要面對的問題。

現有的壓力,顯然在幾個地方累積:

- 金融資產的流動性短缺:以各國債券市場最為嚴重,而匯市的劇烈變化也可能造成流動性匱乏。

- 非美各個國家:歐洲、日本、香港、新興市場…等,皆有各自問題。

- 特定行業的資金斷鏈壓力:金融業、能源業…等。(持續關注 CDS 變化)

2009 年開啟 QE 後因借貸成本極低,使政府、企業到個人都持續擴大負債端,同時採槓桿的方式投入於不同資產市場,企圖讓資產成長最大化。而今年以來,高通膨導致各國央行強力升息,進而改變了這個遊戲規則。升息不僅會擴大負債端的借貸壓力,也讓大家開始思考是否要縮減相關負債,而這種思考的背後,就會使過去十幾年受惠於氾濫資金的金融市場遇上流動性問題。

同時,資產價格波動過大有可能導致市場更不穩定、流動性更為脆弱,因為波動變大將使相關保證金提高,套利交易也可能出現斷腳的疑慮。因此槓桿開很大的人,在資產波動變大時,都要想辦法保留更高的資金安全水位以應對環境變化。

六大央行資產負債表持續縮減,亞洲外匯存底陸續減少

這段期間夥伴做了兩個新的模板,分別關注:六大央行資產規模與亞洲外匯存底的變化,剛好與今天主題有關就順便分享,有興趣的人可以自己去玩玩看。

以我們統計的六大央行資產負債表月變化模板來看,可以看到從今年三月起,各國央行資產規模就逐月縮減,其中以日本縮減幅度最高、美國次之。

圖三:六大央行資產負債表逐月變化 – 拆分成匯率調整與當下匯率

但由於今年美元走強,導致非美國家的資產負債表被動縮減,因此若以當下匯率來計算,則六大央行的資產負債表縮減規模更加明顯。尤其今年匯率顯著貶值的日本、歐洲、中國的縮減幅度排行前三大。

而央行緊縮的狀態是否會逆轉,還是要視通膨的狀況而定。原本市場在九月對通膨預期略有下滑,但十月起通膨預期重新被上修,尤其是核心 PCE 的上調最為明顯,目前預估明年核心 PCE 從上個月預估的 3.2 提升到 3.4。以目前的通膨數據來看,央行緊縮應會延續至明年上半年,短期難以見其轉向。

圖四:美國通膨分析師預估值

亞洲外匯存底則是持續降低,部分國家須持續留意。從模板來看,數據最危險的就是越南,唯一外匯存底支應進口月數低於三個月,加上近期有銀行擠兌的新聞,資金外逃的壓力肯定不小。

圖五:亞洲外匯存底變化

就整體的角度來看,雖然外匯存底快速減少,但因過去幾年亞洲各國外匯存底累積速度很快,因此整體金融狀況還算健康。不過在過去三年商品需求爆發帶動的供應鏈行情下,外匯存底卻已經領先低於疫情爆發前的地區,就需要持續關注,包含:中國、香港、日本、泰國。

先前曾擔心過香港聯繫匯率制度將在下半年引起較大討論,以目前的狀況來看,我認為這個討論被搬上檯面的機率持續提高,需要持續留意。

圖六:外匯存底低於 2020 年疫情爆發前 – 中國、香港、日本、泰國

結論:脆弱的金融環境延續越久,越可能出現流動性風險

參考過去歷史,當風險指標處於警戒區時間將近一年,發生臨界事件的機率就可能增加。況且這段期間,從債市到匯市都因為流動性減少造成不小的資產波動。相信只要環境持續緊縮,政府、企業到個人都還是要持續去槓桿,資金緊俏情況恐怕維持更長的時間(至少到明年上半年)。

以機率思維來看現在的環境,金融脆弱度可算是處於近十幾年的高原區,同時可以確定,這種情況延續越久將越不利,會提高出現流動性風險的機率。

以吹氣球為例說明臨界事件:還沒充氣的氣球具有延展性,怎麼刺都不太會破;開始對氣球充氣,氣球還是能承受外部的破壞,頂多開始漏氣也不至於爆開;但當你對充飽氣的氣球持續充氣,則任何一個因素都有可能造成氣球爆裂。

造成氣球爆裂的原因,並不是來自外部壓倒駱駝的最後一根稻草,而是來自於內部充飽氣並處於一種不穩定的狀態。

極端事件不叫黑天鵝,而是龍王,只是看你有沒有逐步聽見龍王接近的聲音。

華爾街的物理學

若對市場發出的警告不知不覺,極端事件可能就像是黑天鵝突然降臨;但若是將市場發出的警告放在心裡,則極端事件就是可以判斷出現機率的龍王。以現階段的數據來看,市場這顆氣球正處於內部充飽氣且不穩定的狀態,任何一個未被發現的破口都可能導致氣球爆裂。雖然不知道破口會從哪邊出現,但檯面上可見的問題就不少,從國家、企業到商品流動性都有潛在風險。

先前我們設定了幾個指標,觀察行情會往哪個方向發展,現在依舊沒有改變:

- 資金面:觀察何時從緊縮轉向寬鬆。(影響 PE)

(i) 聯準會從緊縮態度轉向。

(ii) 觀察 M2 YoY 是否觸底回升。 - 市場面:風險指標回落到正常水位。(影響 PE)

- 基本面:向下修正速度將影響進入哪種劇本。(影響 EPS)

(i) 觀察美國經濟數據是否碰到領先指標 YoY < 0%(已出現)、ISM < 45。

(ii) 電子股庫存買訊:財報見到週轉天數年比去化。(預估最快2Q23,FinSight 將於明年 8 月中財報公告完成後確認)

若想判斷發生流動性風險機率是否下滑,則資金面與市場面的數據就要特別留意(風險指標下滑、聯準會態度不再緊縮、M2 YoY 回升)。未來 FinSight 會持續根據以上幾個指標調整看法,若出現轉折訊號再發文提醒,但現階段還是想請大家做好準備,再次檢視「手中資金安全水位與未來幾個月現金流」是否合格,謝謝。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐