先前我們曾在【台灣電子庫存週期研究:多頭循環可望延續至 2021 年上半年】中,講過我們認為台灣多頭將延續的主要原因,在於目前仍處於庫存多頭循環之中。

而台股的第三季季報在十一月中公告完成後,我們已將最新數據更新到網頁中,同時我們也加入了一些新功能,有興趣的人可以去玩玩看。

今天這篇文章,我們將來檢視經過這次財報發布後,多頭延續的動能是否仍在。

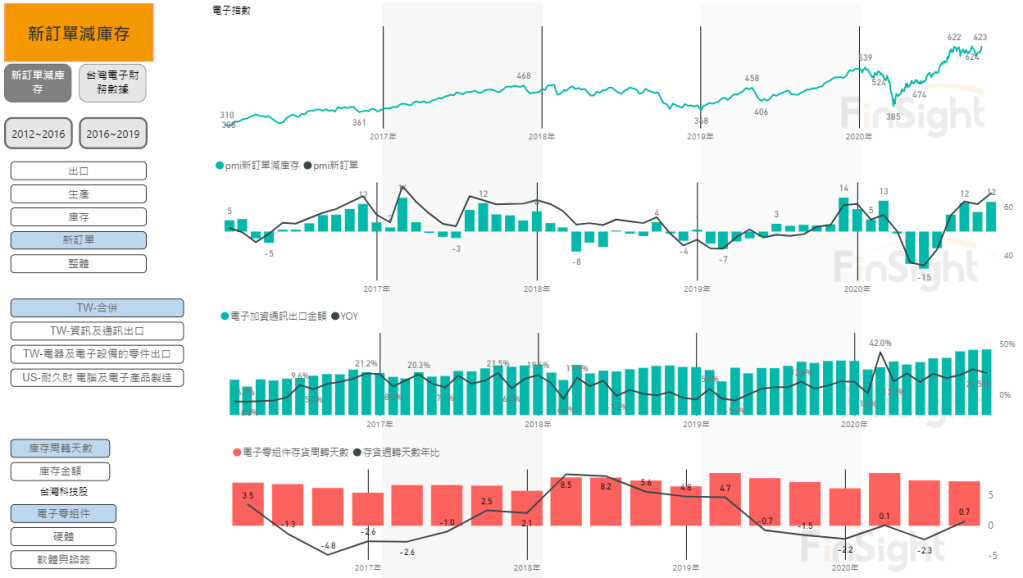

台灣電子的庫存天數整體可控,尚未出現轉空訊號

2020Q3 的財報顯示,台灣電子股雖然庫存天數較去年同期小幅增加,但較上一季小幅下滑,整體庫存還是相對健康的。

根據我們先前文章的內容,當存貨狀況沒有出現異常,且新訂單仍暢旺的情況之下,多頭狀況可望往後延長。因此目前我們延續先前的看法,認為依照循環的角度,有機會到明年第二季可能將出現賣出訊號。

圖一、電子指數、PMI (新訂單減庫存)、台灣電子零組件與資通訊出口、台灣電子零組件存貨週轉天數

消費結構的轉變,造成商品需求暢旺,加上市場目前庫存水準可控,因此整個供應鏈供不應求的情況仍將延續下去。

現階段只要市場需求可以消化這些訂單,短期問題就不大;但不能忽視的是,由於供不應求的情況加劇,長期 overbooking 的機率勢必增加,很有可能增強下一波庫存調整的強度,因此多頭循環何時終結就更加重要。若未來看到比較明確的訊號,我們會再寫文章提醒大家。

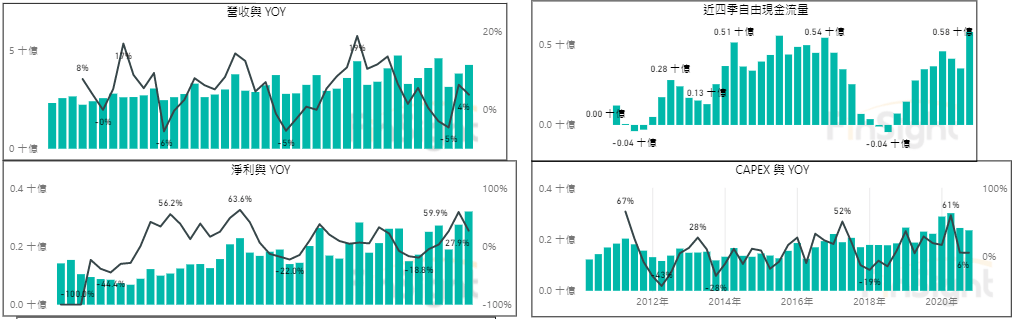

台灣電子零組件的獲利能力顯著優化,近四季自由現金流量創新高

若統整整體的財報表現,可以發現台灣電子零組件的營收雖然只成長 4%,但獲利卻成長了 27%,獲利能力顯著優化之外,近四季自由現金流量也創歷史新高。

圖二、台灣電子零組件的營收、淨利、現金流、資本支出

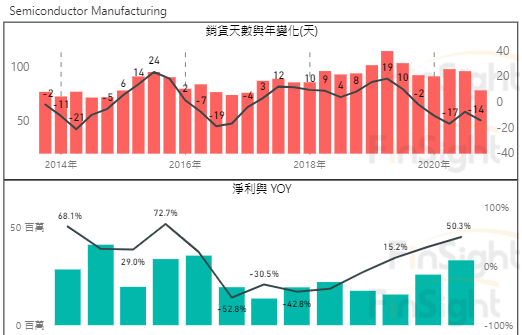

從庫存天數的變化值來看,下滑最多的是電子上游 IC 設計,庫存天數較去年同期下滑 14 天,且淨利大幅增加 50%。在缺貨的情況下,目前多數 IC 設計廠商仍可將價格轉嫁給客戶,唯一需要留意的是終端銷售與是否拿到足夠產能。

圖三、台灣電子上游 IC 設計的存貨天數、淨利與 YoY

美國十月個人消費支出仍持續往商品挪移,消費結構創造的需求尚未逆轉

至於我們認為創造這波商品需求的源頭「美國個人消費支出」,顯示十月疫情轉差之後,商品的需求依舊創新高,且成長幅度持續較上月擴大。

圖四、美國個人消費支出-月資料

FinSight 在檢視了最新的數據之後,認為多頭延續的基礎邏輯沒有被改變。若想釐清我們對庫存循環看法,不妨回頭參考我們前幾篇文章,裡面將邏輯敘述的非常清楚。

身為一個順勢交易者,就是要抓住時代主流的趨勢,然後判斷趨勢何時告終。

前一段時間的研究,對 FinSight 本身的操作是非常有價值的,無論是台積電領航的高速運算、抑或商品需求創造的多頭循環,都強化了我們操作的信念。

未來一段時間,我們預計將作出更多有趣的數據模板,讓這些視覺化的財務訊息,成為我們投資決策的洞見!

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐