去年「電子庫存賣訊策略」於十月初出現初步賣訊之後,我們有寫了系列文章回顧過去賣訊出現後指數跌幅與這次受到 AI 影響的結構性差異,有興趣的人歡迎再回顧當時的文章。

電子庫存循環完整攻略 – 三部曲:

- 電子庫存循環完整攻略(上):本波庫存循環賣訊出現! (2024/11)

- 電子庫存循環完整攻略(中):AI 指數型成長改變了庫存循環的產業結構 (2024/11)

- 電子庫存循環完整攻略(下):「趨勢」是跨越週期的存在! (2024/12)

而今年五月初,電子庫存循環設定的最終賣訊受到川普關稅政策影響也出現了,這篇文章將回顧過去最終賣訊出現後的指數走勢,並分析此次與過去不同之處。

電子庫存循環最終賣訊出現,參考歷史後續仍將創低點

回顧先前電子庫存周期寫的內容 (2025/11/14 文章):

- 2024/10 公告的 9 月 PMI 新訂單減庫存小於零,出現本波循環的初步賣訊。

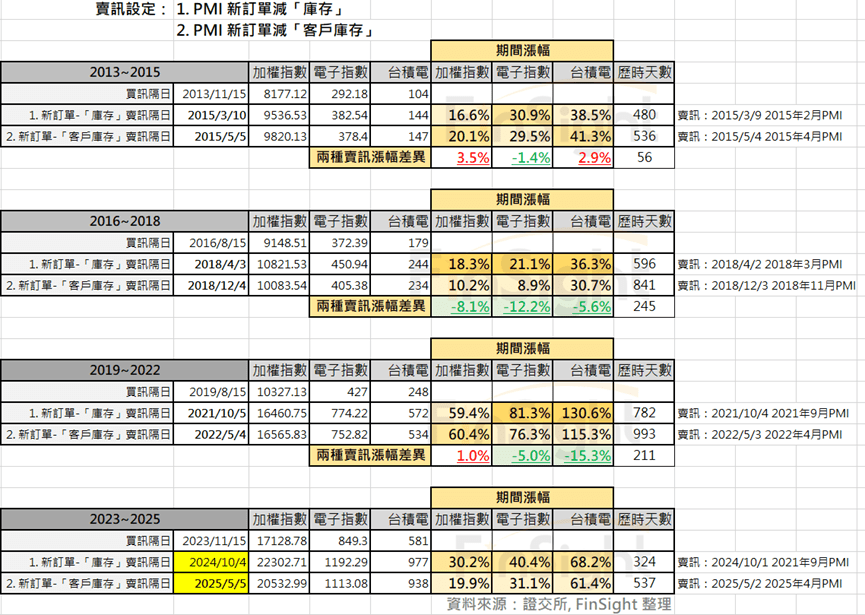

- 這次多頭循環波段漲幅為統計以來第二高,僅次於 2021 年。

- 參考過去,初步賣訊出現後到拉回至低點,加權波段跌幅約 13~24%,電子指數波段跌幅 18~26%,歷時 167~276 天,約會落在明年三月下旬到七月底之間。

當時對於初步賣訊(新訂單減庫存)與最終賣訊(新訂單減客戶庫存)做了詳細的回顧,發現:

- PMI 新訂單減「庫存」的賣出訊號:出現較早,雖然出現訊號後到低點將歷時 5~12 個月,但可避開的跌幅較大,以電子指數為例,可避開 18~27% 的下跌幅度。

- PMI 新訂單減「客戶庫存」的賣出訊號:比客戶庫存晚 2~8 個月出現,約有一半機會的賣出點位和庫存賣訊差不多,但會有一半機會賣的比庫存賣訊出現時低。出現後指數可能已經或是正要進入快速下跌,約 1~5 個月會見到低點,可避開電子指數跌幅 9~25%。

- 兩種賣訊,還是都有領先低點出現:如果要定義,我認為「庫存」屬於左端賣訊可逐步調整部位並確認產業狀況,「客戶庫存」則是最終賣訊代表指數將進入最後下跌段。

圖一:台灣今年四月 PMI 的新增訂單與客戶庫存相減轉負

而在初步賣訊出現七個月後,PMI 新訂單減客戶庫存的最終賣訊終於出現了。

於 2025/5/2 公告的台灣 2025/4 月 PMI 數據顯示:新訂單下滑至 47.5、客戶庫存上升至 47.7。使 PMI 中的新訂單減客戶庫存出現了在這波循環下首次轉負,是繼去年 10/4 出現本波電子庫存循環的初步賣訊(PMI 中的新訂單減庫存)後,首次出現最終賣訊(PMI 中的新訂單減客戶庫存)。

雖然四月數據中的新訂單大幅下滑是受到川普關稅戰的影響,但客戶庫存也有略為升高,搭配整體庫存週轉天數年比已較去年縮減,進入循環尾段的可能性大幅提升。至於最終賣訊出現的時間比初步庫存晚七個月,符合歷史經驗的 2~8 個月。

圖二:終極賣訊於今年五月初出現,較初步賣訊 (2024/10) 晚七個月

以這次循環來看,若參考初步賣訊則電子指數波段漲幅為 40.4%;參考最終賣訊則電子指數波段漲幅為 31.1%。因此整體若是參考賣訊執行波段賣出策略,還是可以守住整個波段利潤。(只是差在初步賣訊是賣左側、最終賣訊是賣右側,我個人依舊認為當初步賣訊出現之後,指數再大幅上漲機會降低、高機率進入震盪盤整,若當時部位有槓桿,強烈建議降低槓桿成數!適度獲利了結。)

表一:統計庫存買訊出現後第一個交易日,到庫存賣訊出現後第一個交易日的股票漲跌

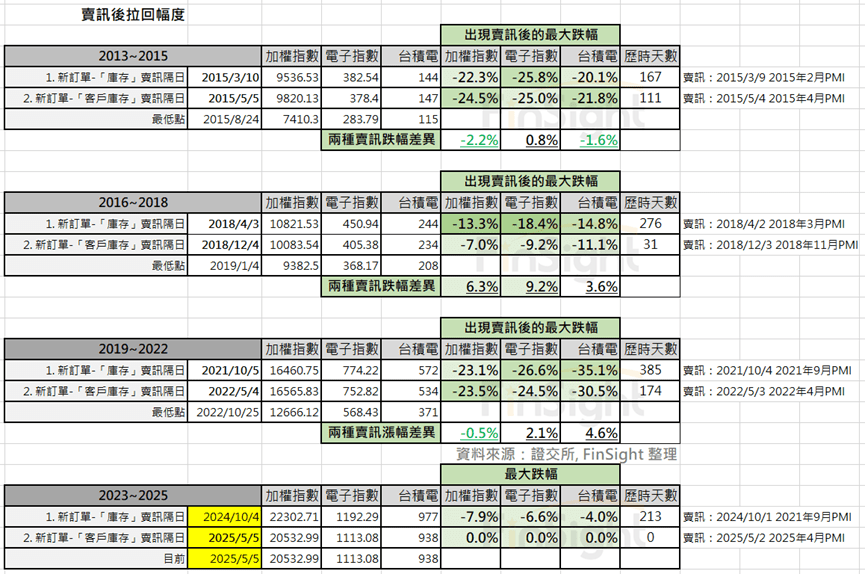

至於賣訊出現之後,由於目前還沒有走完整個波段,所以無法確認最終是否低點仍在新訂單減客戶庫存的最終賣訊之後出現。(畢竟四月電子指數在最低點時,與初步賣訊位置相比,跌幅 22.1% 已符合過去歷史空頭循環的滿足價位)

但若參考歷史,最終賣訊出現之後指數應該處於正準備或是下跌過程當中,依舊能避開整個波段最低點。

表二:統計庫存賣訊後到股價低點的跌幅與天數

這次不一樣,盤點幾個在這波循環下不同的特色

特色一:這次最終賣訊出現時,電子庫存週轉天數年比沒有轉正

在過去的電子庫存循環中,當最終賣訊(PMI 新訂單減客戶庫存)出現時,電子庫存週轉天數年比通常已經轉為正值,代表企業庫存明顯開始累積。

然而,這次循環呈現出不同特色。當最終賣訊在 2025 年 5 月出現時,我們可以看到的最近一期財報 2024Q4 電子庫存週轉天數年比仍然維持負值,只是負幅已經較之前明顯縮小。

這種情況顯示出目前的產業結構已經發生了變化,特別是在 AI 和非 AI 領域的分化下,整體庫存數據被 AI 部門的持續強勁需求所平衡。這個現象與我們在【電子庫存循環完整攻略(中)】中提到的趨勢一致:AI 受惠廠商的獲利貢獻已超過整體電子產業的半數,讓庫存循環的傳統指標受到結構性變化的影響。

至於台灣最新財報預計在五月中上傳完成,屆時我會再根據最新的財報內容進行分析。

圖三:台灣電子指數與電子零組件企業存貨週轉天數

特色二:這次最終賣訊出現時,股價已較初步賣訊出來時有所修正(像 2018)

在本次循環中,當最終賣訊出現時,電子指數已經較初步賣訊時點有所回落。這種模式較類似2018年的循環,而非 2015 年或 2022 年的情況。

回顧 2018 年循環,初步賣訊出現於 4 月,隨後市場經歷了高波動的震盪整理,到最終賣訊出現於12月時,指數已較高點回落。而在本次循環中,我們也看到類似的模式:初步賣訊出現於 2024 年 10 月,之後指數先經歷了一波上漲,並從 2025 年 2 月開始出現明顯調整,到最終賣訊出現於 2025 年 5 月時,加權指數已經回落約 7.8%。

若是參考 2018 年經驗,則最終賣訊出現後的下跌幅度將明顯小於其他循環階段,並可能於比較快的時間找到底部(這次看來可能是第二隻腳),2018 第二次賣訊出現之後電子指數跌幅 9.2%、一個月後見到低點。

表三:統計庫存初步賣訊到最終賣訊、最終賣訊到股價低點的跌幅與天數

特色三:AI 與非 AI 仍呈現顯著分化

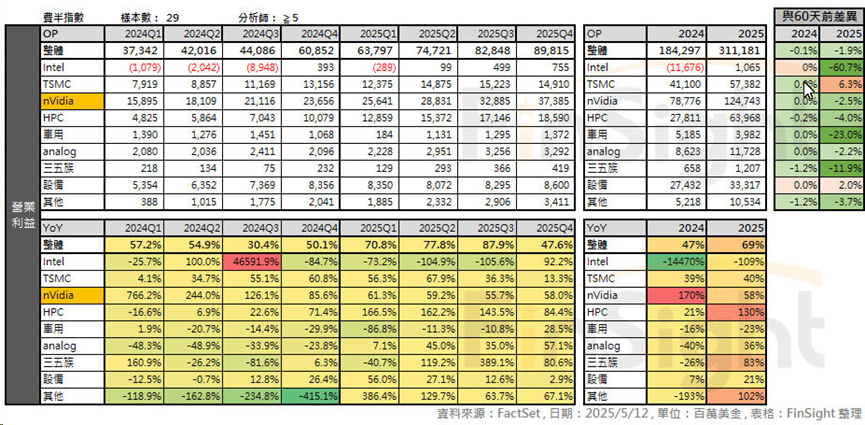

本次庫存循環最突出的特色莫過於 AI 與非 AI 產業的顯著分化。參考最新費半成分股獲利預估值,過去 60 天財報發布之後,除台積電營業利益仍受到上修之外,其他廠商的獲利能力皆明顯下調(提醒:NVIDIA 尚未發布財報)。

表四:分析師對費半成分股的財報逐季預估 (左),與 60 天前的預估差異 (右) – 2025/5/13 更新

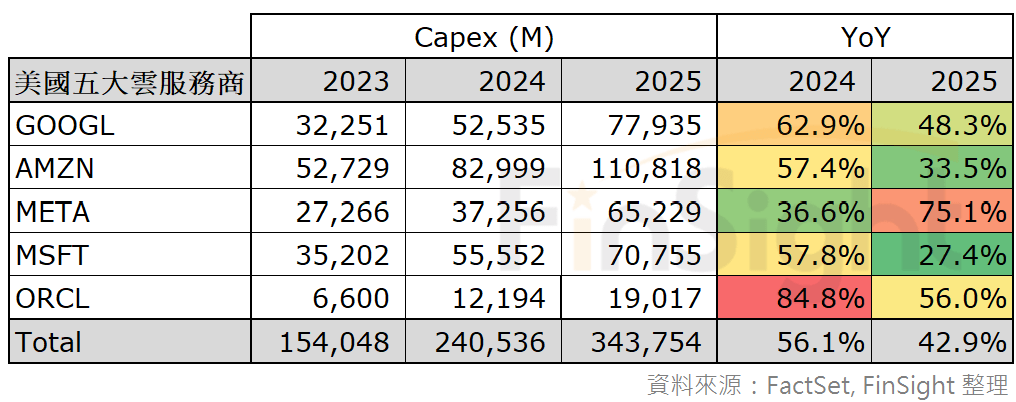

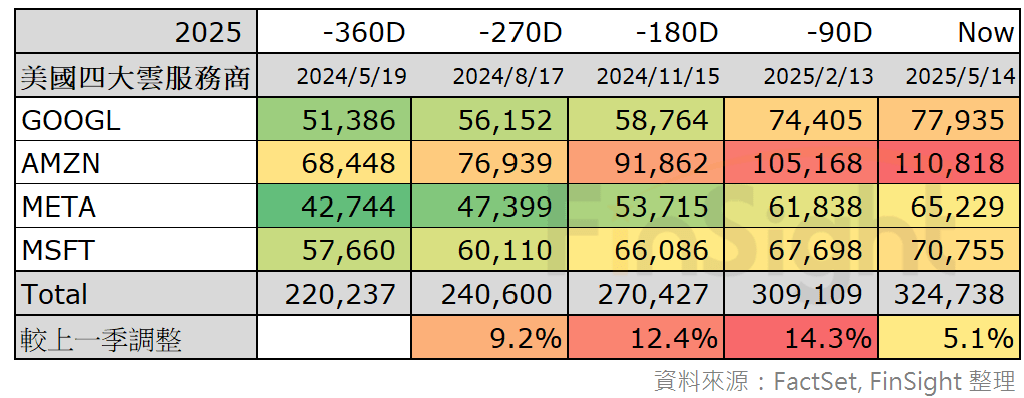

此外根據我們先前【2025Q1 雲端大廠財報整理】分析來看,整體不僅算力供不應求,廠商的獲利能力也出現明顯回升,且 AI 帶來本業與雲端的成長。面對蓬勃發展的 AI 應用,雲端大廠投資腳步是很難停下來的,這也和我們先前回顧雲端資本支出若是開啟之後容易延續三年至 2026 年的研究相符。

圖四:四大雲端廠商的財務比率走勢圖,OPM 創歷史新高

表五:主要雲端大廠資本支出歷史數值與分析師預估值 – 2025 YoY 已上修至 42.9%

表六:主要雲端大廠資本支出分析師預估值的變化與前 90/180/270/360 天相比 – 仍呈現逐季上修

這種分化使得傳統的電子庫存循環指標變得更加複雜,單一指標難以全面反映產業現狀。對投資者而言,可能需要採取更加差異化的策略:對 AI 核心產業鏈保持長期持股的趨勢思維,而對非 AI 領域則需要更加注重庫存循環訊號的波段操作。

結論:最終賣訊後的策略思考

最終賣訊的出現標誌著本波電子庫存循環即將進入尾聲,參考歷史經驗,在最終賣訊後 1-5 個月內可能出現波段低點,大致落在 2025 年 6 月至 10 月之間。

但這次循環有幾項明顯與過去不同之處,包含庫存週轉天數年比尚未轉正、AI 與非 AI 的產業結構差異頗大,加上這次最終賣訊出現時,指數位置已有約 6~8% 的跌幅,預期最終賣訊後的下跌幅度可能參考 2018 年的狀況,屬於比較和緩、尋找第二隻腳的情況。

我依舊認為這次循環面對的是一個結構性變化的產業環境,「趨勢」的力量可能超越「循環」的影響。因此對長期投資者而言,終極賣訊的出現將是一個提供增加優質標的部位的機會。畢竟當終極賣訊出現後,接下來就是等待下波循環的買訊出現。

不過鑒於這次的庫存週期與過去不同,在這次台灣與美國財報發布之後,我會針對財報內容再做一次詳盡的分析,以確認我們所處的週期位置。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

電子庫存循環完整攻略 – 三部曲:

1. 電子庫存循環完整攻略(上):本波庫存循環賣訊出現! (2024/11)

2. 電子庫存循環完整攻略(中):AI 指數型成長改變了庫存循環的產業結構 (2024/11)

3. 電子庫存循環完整攻略(下):「趨勢」是跨越週期的存在! (2024/12)

資料驅動的科技革命 – 系列文章:

1. 資料驅動的科技革命之一:從應材分析師會議,看半導體的巨大商機

2. 資料驅動的科技革命之二:從 Intel IDM 2.0 的轉型看到些什麼?

3. 資料驅動的科技革命之三:資料中心競爭白熱化

4. 資料驅動的科技革命之四:科技賦能的關鍵技術軍火商 NVIDIA

5. 資料驅動的科技革命之五:企業支出增加,加速投入數位轉型

6. 科技正在改變世界,我們該如何面對產業革命呢?

AI 產業革命 – 系列文章:

1. AI 產業革命之一:資料量指數成長,使軟體與半導體迎來長線成長動能

2. AI 產業革命之二:AI 正在改寫規則,回顧發展至今的三個階段

近半年雲端大廠資本支出 – 隨手記文章:

1. 解析大型雲端廠商的 AI 戰略 (2024Q3 財報):資本支出持續上修,預計可延續至 2026 (2024-11-04)

2. 從亞馬遜財報看 2024 AI 變局:供應短缺、資本競賽、中國因素與下半年關鍵時刻 (2025-02-08)

3. CSP 獲利壓力下的算力爭奪賽:Google 財報顯示算力不足延續到年底 (2025-04-29)

4. 2025Q1 雲端大廠財報整理:折舊壓力下的獲利逆襲,AWS OPM 創歷史新高! (2025-05-09)