公告:FinSight 為了讓我們的小夥伴也有發表的平台,新增作者分類:Rururu!我們的小夥伴很擅長從在一個產業中,整理不同家公司的說法以拼湊產業現況,過去不少文章的素材來自這位小夥伴,因此我們將過去有參考小夥伴素材的文章,轉到新作者 Rururu 的名下了,有興趣的人可以去看看。至於 FinSight 其他三個作者群(FinSight 主編、模板教學、主編碎碎念)維持不變,都還是 FinSight 主編寫的喔!未來有新的看法會持續更新,謝謝大家!

以下由我們新作者 Rururu 整理 2Q22 各家財報,一次帶大家來看汽車供應鏈說法。

OEM 車廠多維持展望目標,沒有進一步下修

整體 OEM 車廠經過疫情的摧殘、年初市場認為要復甦回升之際又受到戰爭與中國封城等影響,造成供應鏈再次中斷,復甦之路一波三折,這季車廠多維持上季展望營收、獲利或出貨展望,沒有進一步下修,除了 BMW 之外。整體 QoQ 持平到成長,YoY 除賓士外則是都維持雙位數成長。

F, GM, TSLA, TOYOTA 的出貨目標沒有再下修,表現較優於市場預期的為 Ford,公司表示需求持續強勁,積壓訂單滿,較好的訂價和產品組合能可持續抵銷成本逆風,並看到下半年量跟產品組合跟定價都會較上半年強勁。TESLA 仍是電動車翹楚,雖受到中國封控影響造成交車量跟毛利率的下滑,但全年出貨量與成長目標仍不變。

日本車廠沒有因為日圓貶值而有更好表現,因為供應鏈瓶頸問題仍存在,TOYOTA 維持全年出貨目標,但點出美國市場可能出現衰退,HONDA 則示警仍不能太樂觀,預期晶片荒會持續到年底。

歐洲車廠則說法兩極,福斯汽車 (VOW) 與賓士 (BENZ)樂 觀看待下半年,VOW 提到中國市場強勢反彈,歐美雖然較弱但整體訂單仍滿,有 6-9 個月能見度,BENZ 則是提到主要市場需求健康,尤其豪華車需求強勁。

值得注意的是 BMW 為首家示警汽車產業前景惡化的公司,公司展望與出貨量也分別下調,預期供應鏈問題不會顯著緩和、歐洲能源問題也會讓成本增加,且看到新訂單開始下滑;同樣也針對北美市場與歐洲市場下修的還有 STLA,分別從之前的成長與微幅衰退下修到微幅衰退與雙位數衰退。

此次 OEM 車廠點出未來要持續關心的問題除了市場所熟悉的晶片短缺問題、供應鏈問題、通膨對成本與消費端可能造成的壓力,還有歐洲能源問題是這季被新提出的觀察重點,先前的問題都還沒有真正被解決,新的能源問題又來,之前文章也有提到歐洲面臨各種問題,包含能源、氣候異常等危機,由於歐洲製造業佔比大,且製造業又以汽車產業相關為主,對於汽車產業的復甦之路現在看起來又更困難重重。

表一:OEM 車廠法說摘要

Tier 1 零組件廠商好壞參半,不同公司差異大

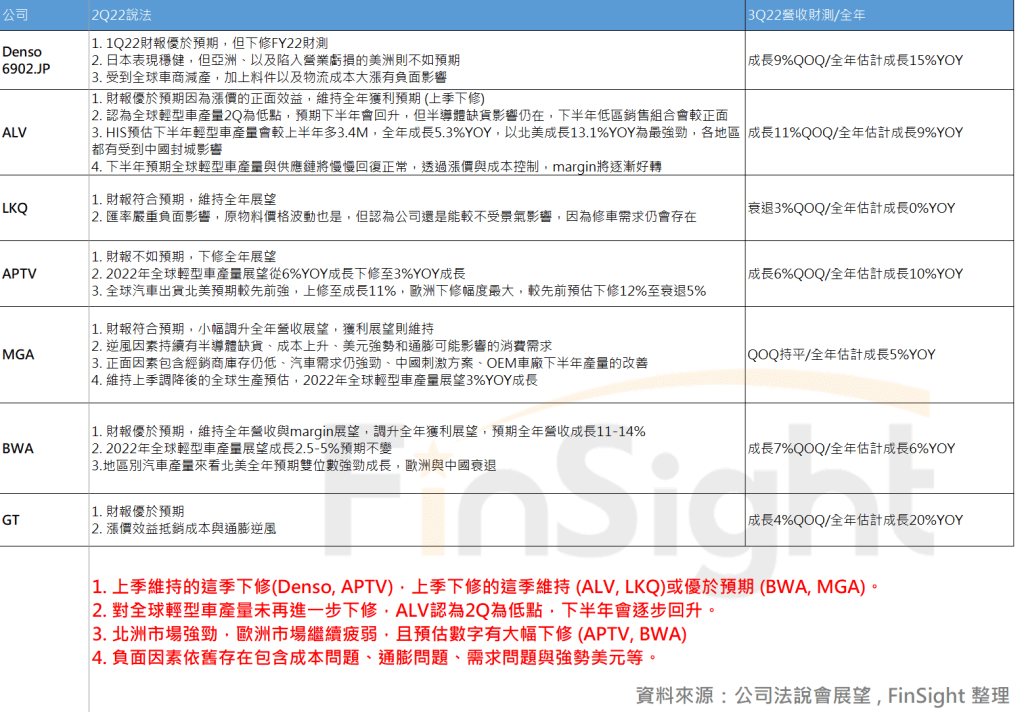

Tier 1 零組件廠商部分也是繼續好壞參半,主要看到上季維持展望的這季下修展望,像是 Denso 與 APTV,而上季有下修的這季則維持,如 ALV 與 LKQ,或優於預期,如 BWA 與 MGA。

整體 QoQ 跟全年 YoY 成長部分沒有太多改變,仍維持先前的成長預估,不過在地區市場別部分,就有不一樣的聲音,廠商有提到北美市場需求強勁,但歐洲市場有較嚴重的衰退,包含 APTV 跟 BWA 都有提到歐洲市場的疲弱,另外零組件的負面因素仍持續存在,包含高漲的成本問題與潛在的需求問題,本季更有強勢美元造成的匯損被各家廠商所提及,因此整體零組件族群依舊雜音續存,要看到 EPS 大幅上修的榮景恐需再等等。

表二:Tier 1零組件廠商法說摘要

這季各家給的全球輕型車出貨展望也沒有太大的不同,除了 APTV 在這季下修預估值,其餘皆維持上季預估出貨成長量,目前預估 2022 年全球輕型車出貨成長落在 3-5%。

表三:Tier 1 零組件廠商出貨成長展望

車用半導體一枝獨秀,整體財測與展望皆優於預期

最後是車用半導體部分,也是繼上季最整體的族群後本季依舊一枝獨秀的一群,財測與展望皆優於預期,整體 QoQ 成長預估幾乎都仍較上季繼續成長,YoY 成長部分也是持續雙位數強勁成長。

有繼續調升不管是營收、獲利或是業務展望的公司有 Infineon, ON semi, STM 和 WOLF,皆提到積壓訂單多,訂單能見度高,持續供不應求,NXPI 雖沒有調升展望,但也是提到下半年會優於上半年,且即使公司將重複下單與舊訂單皆列入訂單考量,仍只能滿足 80% 訂單需求,需求仍保持強勁,供不應求,且庫存也都尚未回到公司目標水準,包含 Infineon, NXPI, TXN, ON semi, STM 皆有提到。

終端應用部分,車用與工業領域維持上季強勁說法,但其他業務都有看到不等的疲弱,像是消費型業務或是通訊業務,只有 STM 因為大客戶 3Q 出貨而保持3Q的季節性旺季說法,其他廠商都有提到其他業務的需求不會像之前一般強勁。

另外一個亮點是 SiC 市場,Infineon, ON semi, STM 和 WOLF 這幾家公司都有 SiC 業務,業務表現亮眼,都表示 SiC 需求持續翻倍成長,其中 ON semi 的 SiC 業務進展優於預期,直接說有信心 2022 年 SiC 營收可能可以達到去年三倍或達超越 2023 年 $1B 的目標 (先前說法為今年營收可達去年兩倍,說法上修);WOLF 虧損也大幅縮小,且調升全年展望 30-40%,並提到 SiC 市場成長快於預期,需求陡升,供不應求。總結各家本季也針對 SiC 業務擴產,未來成長動能持續看好,SiC 市場 TAM 預估將由 2021 年的 20 億美元擴增至 2026 年的 65 億美元,複合成長率 CAGR~33%。

不過也有需要審慎觀察的地方,ADI 在這季法說中第一次說到各地的訂單取消狀況略有增加,各終端也都有看到砍單現象,雖然還是供不應求、訂單排到 2023 年,但公司會持續觀察訂單變化,審慎應對。現在消費型應用需求相較疲弱,車用半導體供給吃緊的狀況應可逐季舒緩,須密切觀察大環境需求變化,若需求出現大幅下滑,供給又不在吃緊,那 ADI 就不會是唯一一家提到取消訂單的廠商了。

表四:車用半導體廠商出貨成長展望

總結:本次汽車供應鏈財報看法

- OEM 車廠命運多舛,除了晶片缺貨與供應鏈阻礙問題,現在又有歐洲能源問題來攪局,復甦之路路遙遙,持續觀察是否如各車廠所言能維持全年成長與出貨目標;

- Tier1 零組件雜音續存,主因包含高漲的成本與潛在的需求問題等負面因素仍持續存在,本季更有強勢美元造成的匯損被各家廠商所提及,整體零組件族群要看到 EPS 大幅上修的榮景恐需再等等;

- 車用半導體一枝獨秀,受惠汽車電子化,公司多看好車用領域長期成長,截至本季積壓訂單仍多,訂單能見度仍強,尤其跨足 SiC 業務者,未來成長動能更是持續看好,值得持續關心,但也須注意潛在的訂單取消風險。

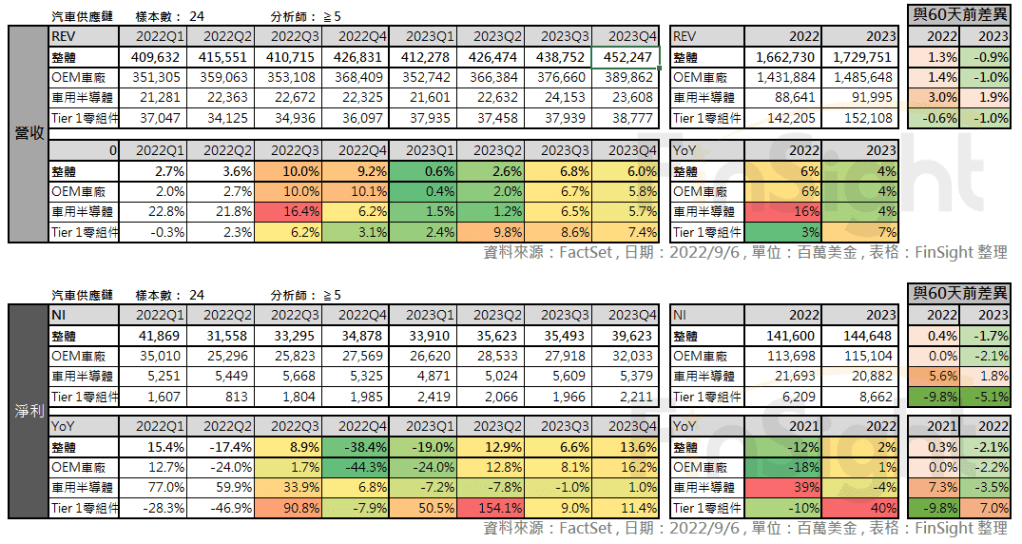

以這季財報公布後的分析師預估值來看,過去 60 天有明顯上修的是車用半導體、明顯下修的則是 Tier 1 零組件。

表五:分析師對汽車供應鏈成分股的營收與營業利益逐季預估 (左),和 60 天前的預估差異 (右) – 子產業

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

汽車供應鏈財報分析 – 系列文章

1. 全球汽車供應鏈 2021Q3 財報整理,車用半導體受惠滲透率提升

2. 全球汽車供應鏈 2022Q2 財報整理:OEM 車廠命運多舛、Tier1 零組件雜音續存、車用半導體仍一枝獨秀