全球最大半導體設備商 Applied Materials (AMAT.US) 在上週公佈了 1QFY21 的財報,財報數字與展望皆優於市場預期,公司對於未來非常正向樂觀。我們認為在半導體廠商資本支出的擴張支持下,應材將會持續受惠。

整場法說會傳遞的訊息簡潔易懂,公司對於業務強勁發展十分有信心,我們摘要幾個重點如下:

- 應材對半導體業務非常樂觀,除了新產品推出之外,也持續取得市占。其中 Foundry 支出將持續強勁,記憶體支出中 DRAM 則會優於 NAND,對於整體 WFE (Wafer Fab Equipment) 支出金額也優於同業與市場看法,整場用了很多強烈的字眼形容其業務,對於未來展望很有信心。

(e.g. significantly outperform, strong momentum, well-posited, strong and sustainable demand, strong performance, strong growth, etc.) - 公司認為將直接受惠「歐美半導體擴產跟美國補助半導體產業」的議題。目前看來歐美蓋新廠規模跟效率都會低於亞洲廠,且增加很多小廠對公司來說更為正面,因為需要的機台更多,因此樂觀看待。

- 四月將舉行分析師會議,屆時會給更多詳細的數據,包含今年 WFE 預估數字、公司未來成長展望等等,我們認為四月的會議會是一個正向的催化劑。

FinSight 認為:在各國擴產並補貼半導體產業的背景之下,將為設備族群創造新一波成長動能。而應材身為第一大設備廠,在本季非常樂觀的展望下,預估將持續受惠。

以下是更詳細的法說會內容,會有比較多專有名詞,有興趣的人可以再往下閱讀。

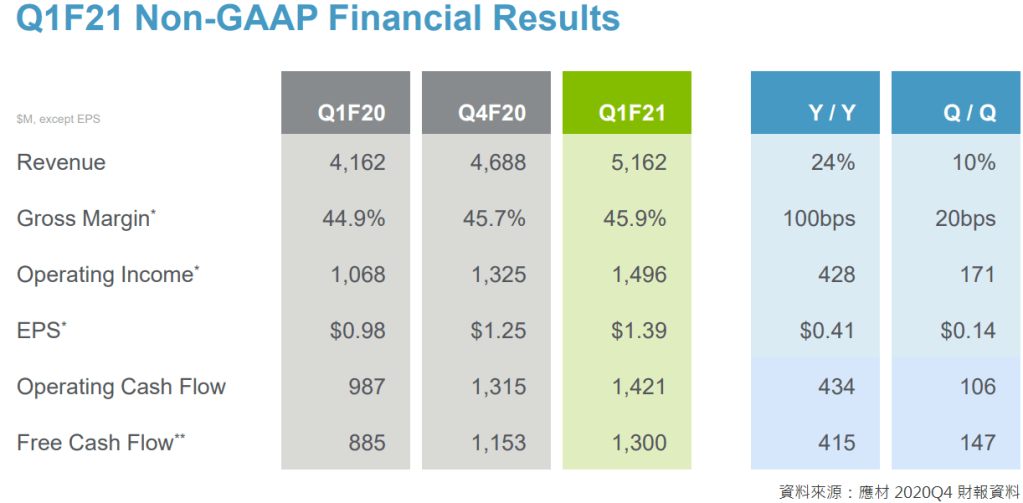

2020Q4 財報內容跟業務細項,表現亮眼!

2020Q4 財報:營收 $5.162B,成長 24% YoY / 10% QoQ,GM = 45.9%,EPS = 1.39。

圖一:應材 2020Q4 財報數據

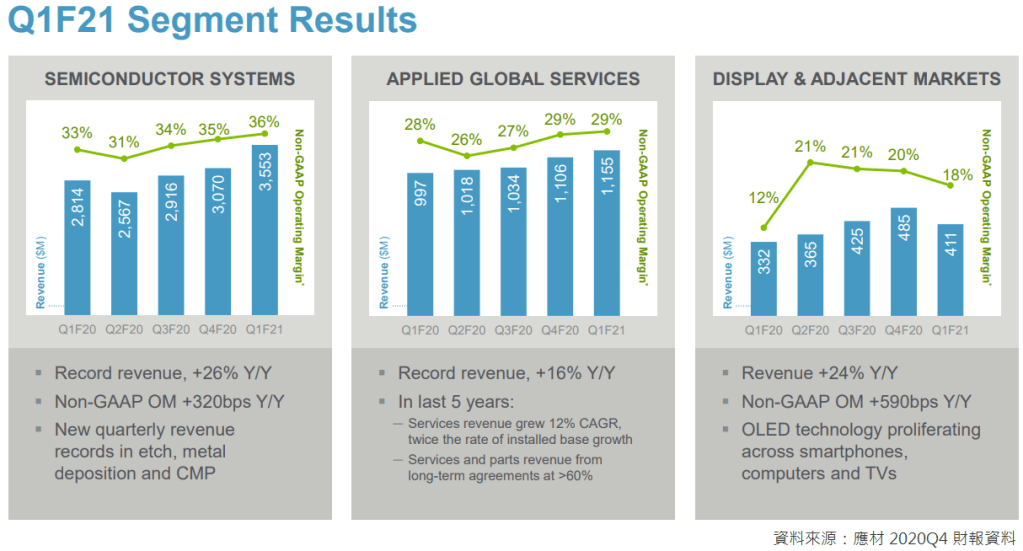

- 半導體 (Semi System):佔比 69%、26% YoY / 16% QoQ。

其中 Foundry / Logic 成長 8% YoY / 16% QoQ,Memory 成長 66% YoY / 16% QoQ。

2020年 (2QFY20-1QFY21) 從整體市場表現來看,記憶體優於 Foundry,其中 NAND 的設備成長率幾乎是整體市場兩倍,DRAM 也優於整體市場,Foundry 成長低於整體市場但仍佔整體支出的 55%。

若以應材的業務來看,NAND 成長 34%、DRAM 成長 27%、Foundry 成長 23%,表現均優於整體市場平均。在上一季的強勁成長下,蝕刻、沉積、研磨業務都創新高。

下季財測取中值預估成長 >50% YoY,會繼續優於整體產業成長。歸因於公司應用廣泛,客戶與產品多,加上新產品推出陸續獲得更多採用,去年成長最快的先進封裝領域也有最高的市占,預期 2021 年動能持續,新領域 Integrated Materials Solutions (IMS) 產品,將貢獻營收同時擴張市占;成熟製程設備需求也好 ( IoT / 通訊 / 車用 / Power and Sensor ) 預期 FY21 可貢獻 3B 美元營收。

業務細項內容如下:- 金屬氣相沉積 (Metal Deposition):PVD 公司認為可成長超過 40% YoY,預期營收將超過 3B 美元,CVD 去年成長 32% YoY,今年將持續強勁。

- 蝕刻 (Etch Business):去年成長 32% YoY,受惠於市占提升與新應用,預期將進一步擴張市占。

- 檢測業務 (Inspection Business):去年成長 45% YoY,今年預期可再成長 25% YoY,因為新品採用仍在早期階段且持續取得市占。

- 封裝業務 (Packaging Business):封裝是去年成長最快的領域,預期動能延續,2021 年成長優於去年,可達 50% YoY。

- 全球服務 (AGS):佔比 23%、16% YoY。過去五年複合成長率 (CAGR) 為 12%,服務跟零組件營收中服務項目從 40% 提升到 60%,renewal rate 超過 90%。

- 面板:佔比 8%、24% YoY。對 2021 年展望如同上次法說所說,從谷底回升,且對長線依舊樂觀。看到 OLED 除了在手機外的採用率提升外,在 Computing 跟 TVs 也有更多應用。

目前預期 Semi System / AGS / Display 三項業務,在未來兩季 (2021Q2~Q3) 都會繼續創新高。

圖二:應材 2020Q4 各產品線營收走勢

應材給出強勁的展望,預估成長優於市場

應材對於今年的成長預期強勁,預期全年成長將優於產業成長性並持續擴大市占。其中 Foundry / Logic 支出續強、DRAM 支出成長快於 NAND。

This 2021 mix expectation plays particularly well to AMAT’s technology innovations and strong product road map. We would expect to significantly outperform the market again this year.

2020Q4 Applied Materials 電話會議內容

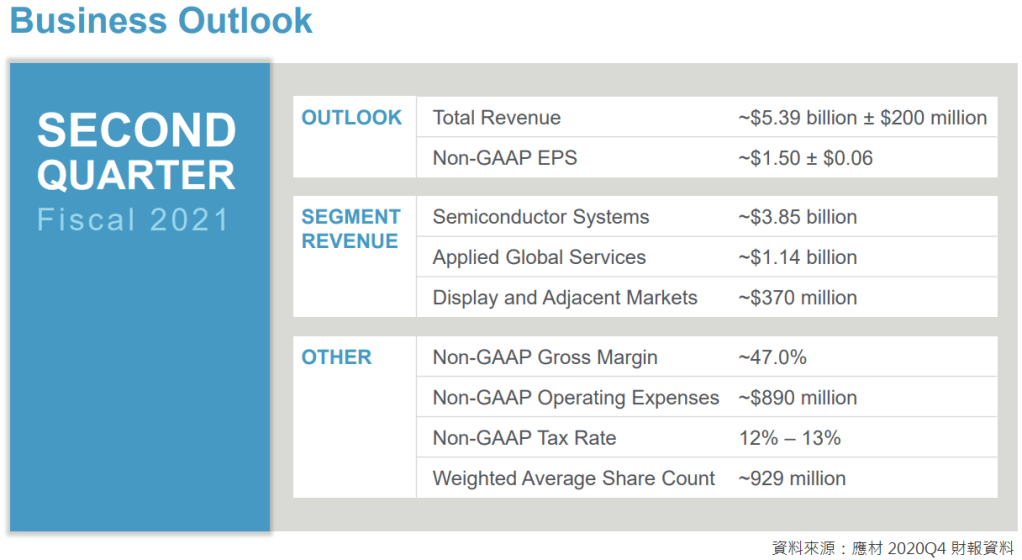

圖三:應材對 2021 財年的業績展望

- 2020Q1 展望佳:營收預估中值 5.39B (+36% YoY),EPS 預估中值1.5 (+70% YoY),毛利率預期落在47%。其中半導體業務預估成長 50%、AGS 預估成長 12%。以上半導體預測皆不含需要政府出貨許可的出貨。

- 預估下半年成長動能優於上半年:公司認為 H2 成長動能會高於 H1,跟同業說法 H1 > H2 有些不同 ( KLAC / LRCX )。主要因為公司業務終端應用廣泛,Foundry / NAND / DRAM 平均分布,且公司以 fiscal year 為基準,因此 FY2021 H2 會對應 2021 Q2~Q3。總結來說,公司認為到 2022 年之前都會有強勁而顯著的成長。

- 面板業務:2021 年會跟 2020 年類似,預期逐季走高。2022 年目前站在循環的角度來看,公司認為會是令人興奮的投資機會,訂單角度來看下半年會回到成長。

- 長線受惠 Megatrend:公司認為半導體多年成長故事依舊,數位轉型跟 AI 發展趨勢持續發酵;面板部分復甦,由大尺寸 TV 跟 OLED 帶動。

As we look beyond 2021, we see from an overall market standpoint and a company specific momentum standpoint, we see continued strong performance into 2022. We like how well we’re positioned.

2020Q4 Applied Materials 電話會議內容

對於整體行業展望樂觀,歐美擴大製造有利設備需求

- 對 WFE 投資金額看法:2020 年約落在 $60B,成長16% YoY,應材半導體業務成長 26.5% 遠高於市場成長性。2021 年的 WFE 市場數字會在四月分析師會議會給更明確數字,目前市場看落在 $65~70B,公司內部則認為數字將更樂觀更高一點,且目前估算沒有涵蓋出貨許可。中國在 2020 年的投資約 $10B,今年預期可能多一些,中國慢慢穩定發展其生態系。

- 對美國/歐洲擴大半導體製造想法:有跟公司、客戶跟政府官員密切討論。從公司觀點來看,這些大公司若要去不同地點設廠,廠房規模會比較小且較不效率,但建越多小廠對公司來說是越正面,另外不同客戶要到不同地區設廠對於公司的服務需求又更強。總結來說,從任何角度而言都是非常強壯的需求。

FinSight 認為,經過這一輪「晶片危機」,各國已經意識到半導體產能的重要性。雖然在各地設廠的效率性較低,但對半導體設備廠而言卻是絕佳的成長機會,將創造未來一段時間顯著的成長動能。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐