之前提到半導體大廠的資本支出是科技業的風向球,上游設備廠商的看法當然也牽動著產業的發展趨勢,五大半導體設備廠商這季財報皆已公告,Finsight 一樣為您帶來第一手的整理與想法。

綜合結論:

- 這季法說結果皆優於預期,晶圓代工一整年持續暢旺,記憶體產業狀況從眾說紛紜到口徑一致地確認谷底回升,且中國半導體的投資還是持續火熱,完全不受中美貿易摩擦的影響。

- 展望明年,各大廠皆認為 Foundry/Logic 業務的強勁會延續到 2021 年,持續健康;記憶體將配合終端需求回升,整體展望樂觀成長。

Top-down 看整體設備支出的展望,持續成長

Top-down 來看,上季提到 SEMI 協會對於今明年的設備支出預估因為疫情有所修正,認為今年的需求只是遞延至明年,明年 2021 年設備支出將成長 24%。這兩季由於台積電與設備商法說說法,加上拜登當選後,市場預期中美關係將從緊張轉為緩和,預期中國半導體的投資不會停滯,會持續加大力道,我們認為半導體多頭趨勢仍持續。

圖一、半導體協會在 2Q20 對半導體設備支出的預估值

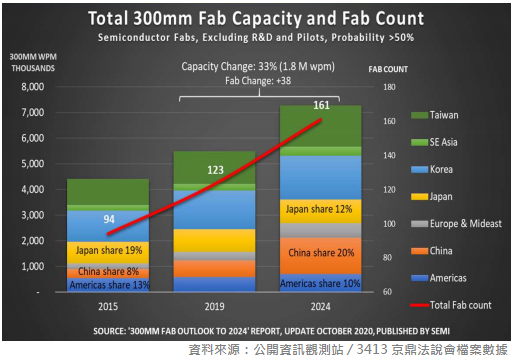

最新 SEMI 數據顯示 12 吋晶圓廠的投資規模將逐年拉高,會蓬勃發展至 2023 年,其中未來五年擴建比例中,又多集中在台灣與中國,更加顯示設備投資的暢旺。

圖二、最新 SEMI 數據顯示 12 吋晶圓廠的投資規模將逐年拉高

圖三、半導體協會預估未來五年擴建比例中,多集中在台灣與中國

針對 WFE (Wafer Fab Equipment) 整體市場預估,在上季上修後,這季看法多維持樂觀態度,數字上多持平。AMAT 看好明年至少能維持今年水準,ASML 預估值則與上季相同,KLA 則依在強調公司將優於市場平均,TER 在 SOC 測試部分維持年初市場預估,持續上修記憶體測試的市場預估至 $900M。

表一、WFE 市場

Bottom-up 看各業務展望,記憶體回升最明確

Foundry/Logic:與上季沒有太多變化,5G / AI / IoT、先進製程需求持續強勁,且認為這個健康的狀態可以延續至明年,車用跟工業終端復甦且預期延續至明年。

表二、Foundry/Logic 市場

記憶體:說法較上季明確且樂觀,認為客戶持續庫存去化,尤其今年 DRAM 投資低於水平許多,所以明年 DRAM 會有優於 NAND 的強勁回升;後端測試商 TER 則持續上修記憶體測試市場預估,認為 DDR5 的轉型預期 2021 年持續加速,且隨著記憶體發展來看,更多的效能要求與運算力,代表未來的測試強度將更為提升,中期來看記憶體測試需求都會是健康的。

表三、Memory 市場

中國業務:延續上季設備商高中國業務占比,本季各大廠商在中國業務占比仍落在高檔,也持續成長,廠商對於整個中國市場的 WFE 市場預估值維持上季上修後的看法,落至 $9.5-10B。市場擔心中美磨擦和貿易禁運條款會對設備商造成負面財務影響也都沒有發生,公司說法仍是會遵守一切貿易規範進行出貨,目前都沒有受到影響,且認為長線發展不會因為這些問題而中止。

表四、中國業務

面板:AMAT 一如往常樂觀,展望維持上季說法,最爛已過,谷底回升長線樂觀,明年會由大尺寸 TV 跟更多 OLED 的採用帶動。

表五、面板業務

下面是主要幾家設備廠商的基本資料,如果對我們整理的設備股說法有興趣,也歡迎到我們的模板看看。

表七、五大美國半導體設備廠簡介

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐