資料中心業務上半年受惠疫情加持,企業加速擴張雲端需求使相關零組件的成長性優於預期,但下半年隨著市場進入庫存調整,整個行業也出現比較明顯的結構改變。

以最新一季的資料中心廠商說法來看,有以下幾個重點:

- 大型雲端公司支出回升,但企業支出持續疲弱:

大型雲端公司支出開始回升,預計 1Q21 將回到上升軌道、2021 全年支出成長 13%。但企業端的支出卻依舊疲弱,從財報來看整體企業資本支出顯著下降,僅數位轉型需求的相關軟體 IT 支出較穩健。因此,若客戶以大型雲端客戶的升級需求為主,業績成長性將較為明確,預計 4Q20 落底回升;但以整體資料中心業務為主的,則可能依舊受到企業支出尚未回升的影響而持續調整庫存至 2021 上半年。

- 疫情推動大型軟體平台拓展新業務,將帶動相關投資:

除了 Amazon 今年擴大電商物流的投入之外,FB 在本季財報對資本支出的展望也優於市場預期,即便受到多家公司共同抵制 FB 廣告,但 FB 從新的中小客戶看到業務韌性,在疫情之後許多線下銷售轉到電子商務的商機,創造中小型客戶的強勁成長,為了完善電商生態系,FB 將在明年將大幅擴增相關資本支出。

- 雲端設備折舊從三年調整至四年,耐用年限增加:

今年一月,Amazon 率先公告將調整雲端支出的折舊年限從三年延長至四年,公司認為 Server 的使用年限已經超過四年,僅是符合事實的會計項目調整。本季 Microsoft 跟進,也將資料中心的折舊年限從三年延長至四年。這項改變,除了會拉高今年相關公有雲廠商的獲利能力之外,資料中心耐用年限的延長,不僅將使資本投入更有效率,也會提高廠商投入可擴充式架構的意願。

- 可擴充式架構將從「雲」釋放到「端」,以資料為中心的整合式晶片將持續改變晶片市場遊戲規則與電信市場需求:

這一季資料中心晶片廠商,大多強調的是從傳輸、運算、儲存的整合性服務對業務的重要性。此外並強調資料中心因 AI 市場產生的質變,將使需求從雲端擴張至端點的運算中心,這將大幅擴張相關高速運算廠商的市場。

本篇文章我們將先著重於資料中心模板中的數據變化。至於晶片市場的質變,未來我們會再寫文章詳述,將與前面幾篇的晶片廠商分析呼應。

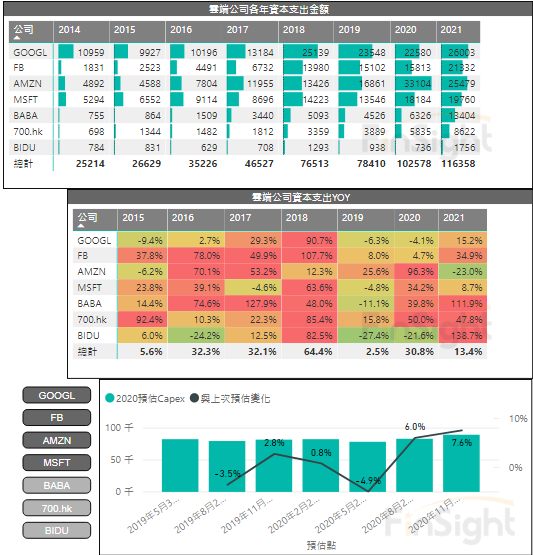

雲端公司廠商支出回升,預估明年成長 13%

相較於上一季,雲端公司在本季的資本支出不僅沒有下修,還逆勢上修全年 7.6%。主要受惠FB將擴大對電商佈局的資本投入,因此預期大型雲端公司的庫存調整將在 4Q20 見底,並於 2021 年回升。

圖一、美國雲端公司資本支出 (百萬美金) 與 YoY

各家廠商在法說會中對相關業務的說法如下:

- Facebook:預計 2020 年的資本支出約為 160 億美元,和上次的預估持平。2021 年由於對數據中心、服務器、網絡基礎設施和辦公設施的投資(包含因疫情而延宕的建築工作),資本支出將在 210 億美元至 230 億美元之間,YoY 31.3% ~ 43.8%。

- Microsoft:商業雲維持健康成長 31%,占公司營收比重已達 40.9%,雲端佔比持續增加。預計下季資本支出與上季持平,以支持對雲服務的日益增長的使用和需求。同時,修改會計規則,將資料中心折舊從三年改成四年,使商業雲毛利率成長 3%。

- Amazon:大幅增加的支出,主要貢獻在物流倉儲上,但 AWS 成長仍維持健康。預計今年物流面積將增加 50%,大部分將在第三季底到第四季度開放,以增加年底旺季對物流的需求。

- Google:本季投資年成長下降,主要是由於疫情初期減緩房地產收購步伐。Server 仍然是 3Q20 投資最大推動力,其次是數據中心。公司對全年資本支出展望沒有改變,維持較去年略下降的目標。未來將繼續專注於進行正確的投資以支持增長,特別是雲的領域,公司將大力投資以支持雲計算的增長。

圖二、美國雲端公司與資料中心相關業務的營收、YoY、獲利能力

此外,本季雲端廠商的業績成長性非常健康,這也是雲端支出回升的重要動能。

但要注意的是,大型雲端公司佔整體資料中心的比重僅不到一半,企業端的資本支出目前沒有明顯回升訊號。因此要注意的是,目前僅有「大型雲端技術升級」相關零組件比較受惠,而不是資料中心全面性的好。

此外,2021 年即便預估回升,但整體成長性 13% 不如 2020 年,這也是需要留意的。

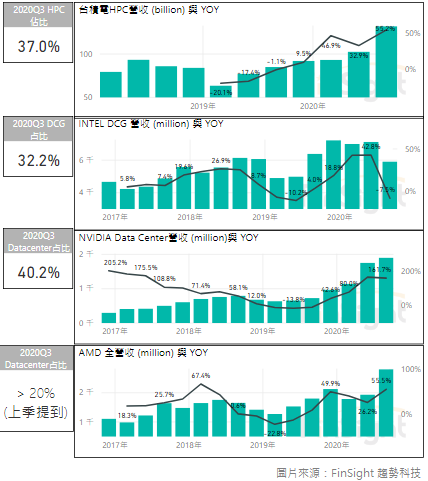

晶片廠商的資料中心營收,優勝劣敗的差異擴大

晶片廠商中,並不是每家都感受到庫存調整。從美國主要幾家 HPC 廠商的說法來看,幾乎只有 Intel 感受到嚴重的庫存調整,其他家廠商成長依舊非常顯著。

圖三、HPC 廠商的營收與 YoY 和資料中心營收佔比

整理一下幾家重要 HPC 廠商的說法:

- 台積電:長期成長高於公司成長的項目:HPC、立體封裝、先進製程。

- NVIDIA:本季營收創紀錄,受惠 A100 平台的強勁增長,Mellanox 的持續增長以及創紀錄的 T4 出貨量,預估下一季微幅季減,主要是受到 Mellanox 有一中國客戶將停止拉貨。

AI市場持續質變,NVIDIA 用於 AI 推理的 T4 晶片出貨持續創新高,公司表示在七大公有雲資料中心中,用於推理的 GPU 比重已大於 CPU,主要是在語音 AI 等應用,訴求更低延遲性的需求下,證明了 GPU 的性能與成本優勢更優,將推升資料中心用於推理 GPU 的需求。

AI 日益複雜的應用推動了對 Mellanox 領先的高性能互連的強烈需求,這些應用需要更快、更智能、更具可擴展性的網絡。隨著數據中心成為 AI 時代新的計算單元,Mellanox 網絡成為現代可擴展架構的基礎。長期來看,每台電腦都像一個資料中心建構,因此每個伺服器都要有一個 DPU 來創造經濟有效的傳輸與安全性。

同時,在數據中心業務中,加速計算部分與庫存去化無關。加上公司的新產品週期,導致感受不到整體資料中心的庫存調整。

- AMD:Server 由於雲計算和企業採用率的增長,本季營收創歷史新高,QoQ 成長雙位數、YoY 成長一倍以上。此外由於企業採用比率正在加速擴張,AMD 預期可以獲得更多垂直領域客戶導入,並擴大市佔。

本季 Zen3 的 Milan Server CPU 會開始交給雲端客戶,客戶對此產品的需求高,和第二代 EPYC 相比,客戶越來越廣泛。至於 AMD 不像 Intel 一樣看到資料中心的庫存調整,是因為公司目前佔比不高且因新產品推出而持續 gains share。加上 AMD 對客戶的承諾是按照 Roadmap 持續穩定推出產品 ,這和一直 delay 的 Intel 截然不同。

「單晶片的市場已經過去,HPC 時代是立體封裝晶片的未來」。公司預期併購 Xilinx 可以創造合併綜效,將從 AI 運算到智能網絡與軟體定義基礎架構的工作負載,做全方位的加速 ( CPU + GPU + SmartNIC + FPGA )。且兩者的客戶也有高度互補性,並都採用台積電立體封裝製程,在技術開發上與對先進製程的需求非常相似。

- Intel:資料中心 YoY 衰退 8% 低於市場預期,OPM 降低 17% 到 32% 創歷史新低。是因為受到「企業與政府標案衰退影響、資料中心市場競爭加劇、5G SoC 比重提升拉低平均 ASP 15% 」,造成獲利能力顯著下滑。公司預期 Q4 資料中心仍在庫存調整,要到 2021 年才會回升,Ice lake 1Q21 開始放量。

此外,除了 Intel 以外,以上幾家晶片廠商的庫存週轉天數在本季都持續下滑,顯示目前廠商在手晶片都不算多,業績成長也持續強勁。

整體來說,高速運算與高速網路傳輸,是雲端資料中心升級的重點,因此相關受惠廠商感受不到資料中心調整。但從 Intel 說法可以看出,整體資料中心在 4Q20 持續進行庫存調整,還沒有看到明顯回升的訊號。

FinSight 比較關心的還是「資料運算驅動晶片規格的改變,將創造新的時代領先者」,當下一階段,雲端開放規格開始釋放到端點運算 (電信端) 時,將創造相關廠商更大的市場空間。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐