2022Q3 各家財報也告一段落,一次帶大家來看汽車供應鏈說法。

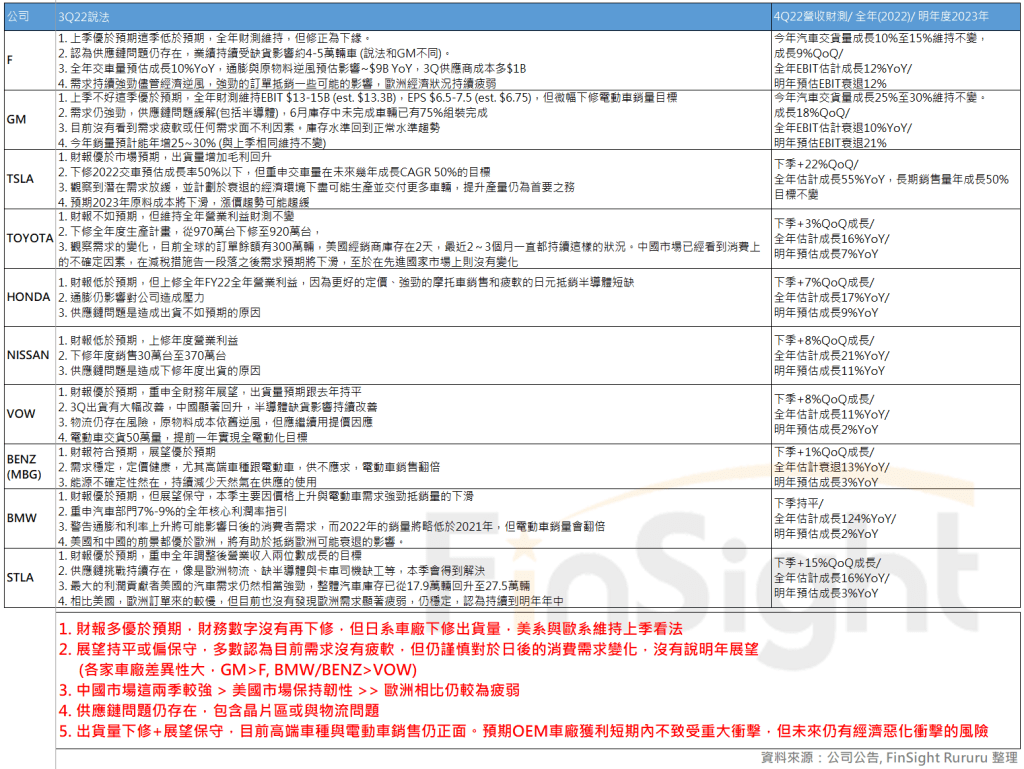

OEM 車廠如履薄冰

上季提到 OEM 復甦之路一波三折,回顧整年,原本預期要迎來疫情後強勁復甦的車廠,卻因為烏俄戰爭與中國強力的封控政策造成供應鏈問題遲遲無法被解決,不過經過這幾季的調整,這季財報多優於預期,財務數字沒有再下修。

除了日系車廠下修全年出貨量外,美系與歐系車廠對於整體出貨量維持上季看法,但由於未來經濟展望撲朔迷離,各廠商對於下季或明年的看法不是持平,就是偏向保守看待,對於日後消費需求的變化謹慎觀察。整體的亮點仍是部分車廠的高端車種與電動車的銷售強勁,就地區別來看,中國市場轉強,因為補助發酵的關係,美國市場保持其韌性,然而歐洲市場相比就較為疲弱。

細看美國兩大車廠 Ford 跟 GM,在這季的說法兩極,上季表現為 Ford 優於 GM,這季則又相反,Ford 表示供應鏈問題仍存在,修正全年財測目標到下緣水準;GM 則表示需求強勁,供應鏈問題緩解,包含半導體缺貨問題也緩解,沒有看到需求疲弱,庫存回到正常水準,全年財測也維持。TSLA 電動車部分仍強勁,有觀察到需求放緩,下修 2022 年交車預估成長率至 50% 以下,但重申未來 CAGR 維持 50% 的目標。

日本車廠則相對保守,TOYOTA 和 NISSAN 都有再次下修全年出貨量,並表示未來觀察需求變化,通膨仍對生產造成壓力,供應鏈問題是下修出貨的主因。

歐洲車廠說法差異主要在展望部分,賓士汽車展望優於預期,仍然強調高端車種跟電動車的需求強勁,福斯汽車則表示物流仍存在風險,原物料成本依舊逆風,因此預期出貨量與去年持平,BMW 展望偏保守,警告通膨跟利率上升將影響日後消費需求。

認為 OEM 車廠這次財報符合市場預期,預期短期內不致受重大衝擊,不過未來仍有經濟惡化衝擊的風險,但如果經濟狀況能如市場樂觀派的預期軟著陸而不會進入衰退的話,明年車市就還有成長的空間,尤其是基期相對低的美國與歐洲市場。

表一:OEM 車廠法說摘要

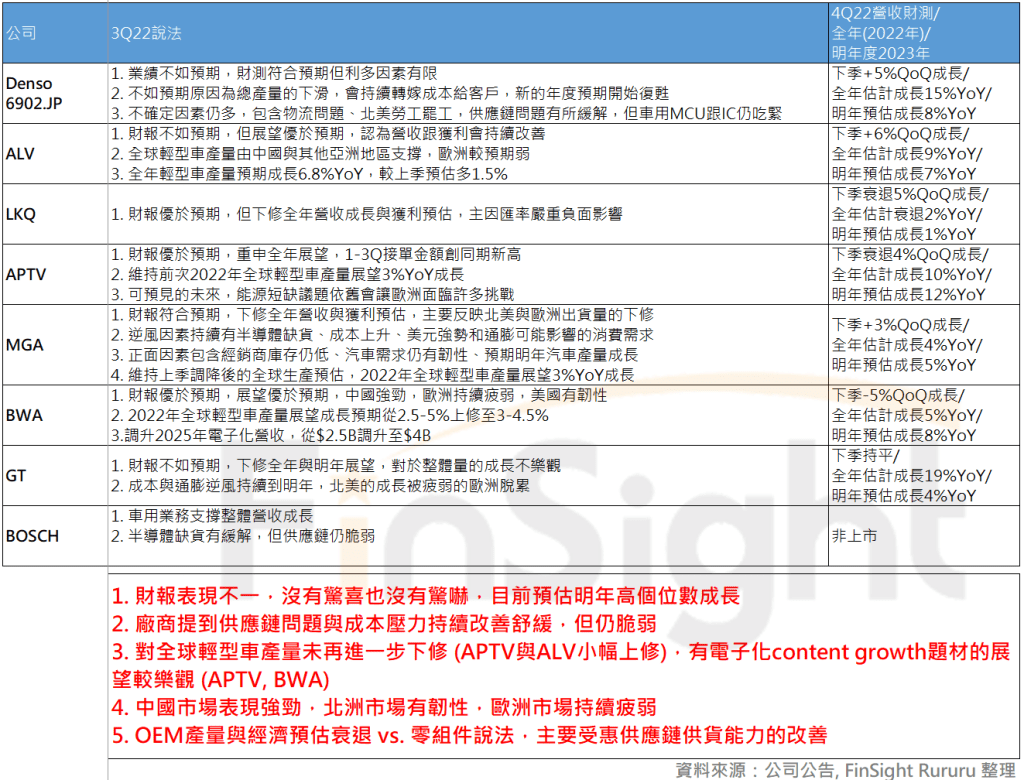

Tier1 零組件沒有驚嚇、持續改善

Tier 1 零組件廠商部分則是沒有驚喜也沒有驚嚇,一半公司的業績優於預期 (LKQ, APTV, BWA),一半不如預期 (Denso, ALV, GT),公司皆有提到供應鏈問題持續改善,成本壓力也逐漸舒緩,出貨部分在這季都有相當程度的改善,雖然供應鏈仍脆弱,不過全年仍估計有中高個位數成長。

地區別部分看法跟 OEM 車廠相同,中國市場因為補貼奏效表現強勁,北美市場則有韌性,歐洲市場持續疲弱,對於明年目前沒有特別的看法,對於全球輕型車產量則並未再進一步下修,APTV 與 ALV 小幅上修,有電子化 content growth 題材的公司展望較好,如 APTV 與 BWA。目前市場對於明年成長預估也是落在高個位數,不過仍要持續關心總體經濟的變化,畢竟若未來真的面臨經濟衰退的話,車廠量的下修也會直接衝擊到Tire 1零組件廠商的業務,無可倖免。

表二:Tier 1零組件廠商法說摘要

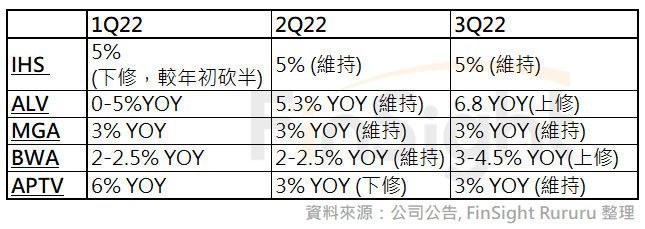

另外更新這季各家給的全球輕型車出貨展望,較上季相比沒有太大的不同,ALV 與 BWA 有小幅上修今年的全年預估數字,其餘維持,預估 2022 年全球輕型車出貨成長仍維持在落在 3-5%。

表三:Tier 1 零組件廠商出貨成長展望

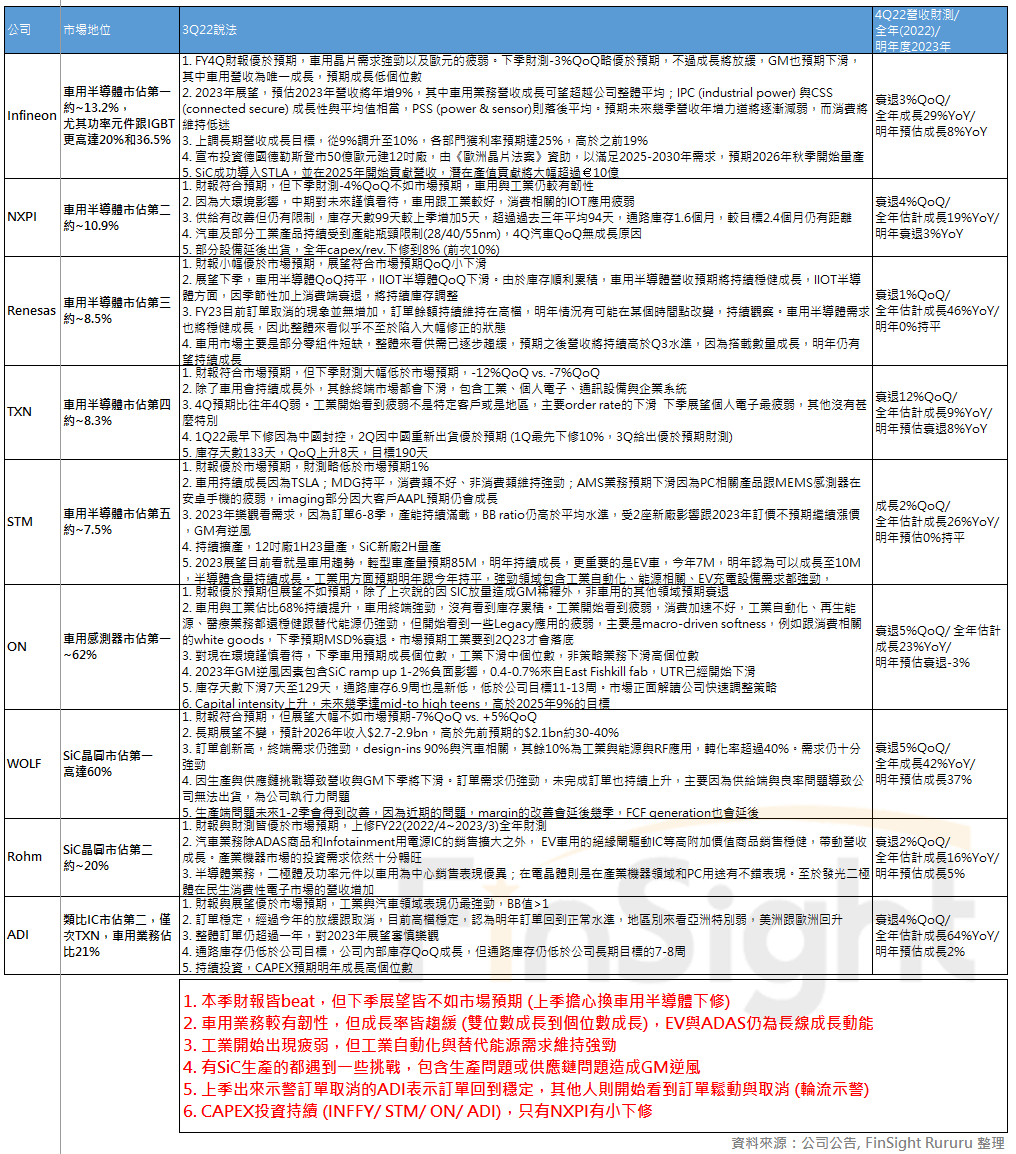

車用半導體烏雲飄來開始下修

最後是車用半導體部分,上季 ADI 提到有訂單取消狀況,因此擔心車用半導體也可能會開始下修,這季財報結果顯示車用半導體真的烏雲飄來開始下修,本季財報多符合預期或少數優於市場預期 (STM, ON, ADI),但下季財報低於市場預期的居多,從低於市場預期幅度最大的 WOLF (低於市場預期12%)到

STM 與略低於市場預期 1%,優於市場預期只有 Infineon, Rohm, ADI,下季 QoQ 平均衰退中個位數,全年YoY成長幅度目前仍依舊亮眼,不過目前預估明年YoY成長幅度則多落在持平到衰退。

車用業務仍是較有韌性的一塊,但成長率也從先前的雙位數成長,下滑至個位數成長,有提到下季業務車用仍會成長的公司有 Infineon, TXN, ON, STM,NXPI則提到部分產品仍後產能瓶頸限制,下季將不會成長,應用面來看 EV 跟 ADAS 仍是長線成長動能,趨勢持續發酵。

對於明年目前公司展望屬謹慎樂觀,Infineon 預估明年車用業務成長將超過公司平均;STM 樂觀看需求,因為訂單維持在高檔 6-8 季;ON 認為車用終端仍強勁,沒有看到庫存累積;ADI 則表示經過上季訂單取消與調整,目前訂單高檔穩定,明年預期回到平均水準,整體訂單仍超過一年,也是審慎樂觀。

這季比較不同的是各家公司有一些各自的問題,WOLF 因生產與供應鏈挑戰導致營收與毛利下季將下滑,公司執行力出了一些問題,也因為這樣整體獲利的改善會延後幾季,之前法說說的 FCF 目標也會延後;STM 受 2 座新廠影響跟 2023 年訂價不預期繼續漲價,毛利率有逆風;ON 在 2023 年也有毛利率逆風現象,因為 SiC 量產會造成 1-2% 負面影響,還有 0.4-0.7% 來自 East Fishkill fab,且稼動率 UTR 也開始下滑;NXPI 汽車及部分工業產品持續受到產能瓶頸限制 (28/40/55nm),且部分設備延後出貨,調降全年 CapEx/Rev.下修到 8% (前次10%)

上季亮點的 SiC 市場,這季則沒有太多亮點,需求持續暢旺,Infineon 的 SiC 成功導入車廠 STLA,並將在 2025 年開始貢獻營收,潛在產值貢獻將大幅超過 €10億,STM 維持先前說法 SiC 新廠 2H 量產,WOLF 生產端出問題,但 SiC 終端需求仍強,訂單持續創高。複習一下之前提到市場對於 SiC 的 TAM 預估,2021 年的 20 億美元擴增至 2026 年的 65 億美元,複合成長率 CAGR~33%,因此這一塊業務仍是未來車用半導體關注的焦點。

雖然車用半導體烏雲飄來,但因為長線趨勢明顯受惠,所以仍看好其未來的發展,目前對於 2023 年公司看法皆審慎樂觀,需求仍強,訂單偶有變化,認為如果能經過一兩季小幅的調整,不管是供給端或是需求端,能避免出現先前消費性電子大幅 overbooking 的狀況,也未嘗不是件好事,烏雲飄來,先準備好雨傘在旁觀望,等待再次放晴的那天再一起共舞。

表四:車用半導體廠商出貨成長展望

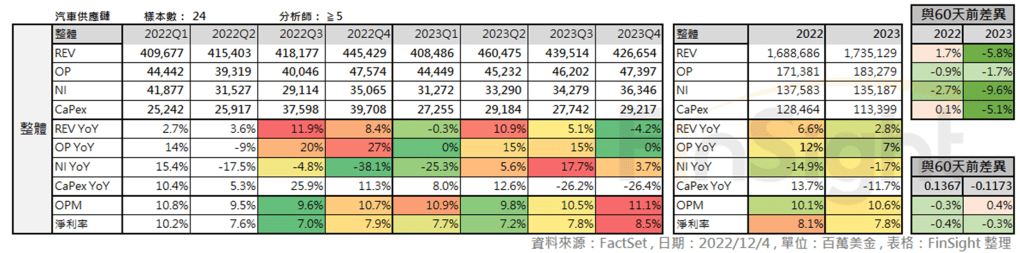

整體汽車產業財務預估值仍在下修週期中

從市場分析師預估值來看,整體汽車產業的營收、營業利益跟淨利都較 60 天前有 5-10% 的下修。

表五:分析師對整體汽車供應鏈的財務數字預估 (左),和 60 天前的預估差異 (右)

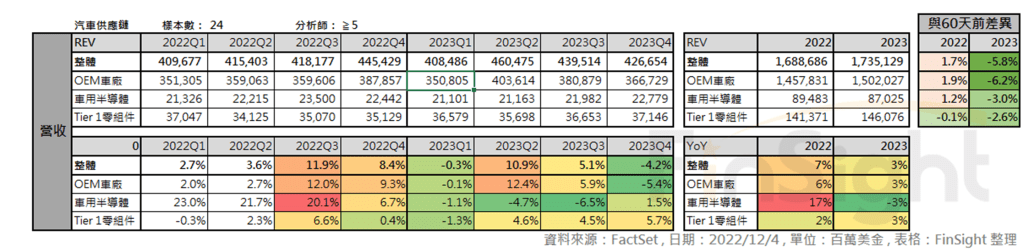

分項來看,營收部分,車用半導體明年預估衰退,其餘成長,但成長幅度也都較 60 天前有 0-5% 程度的下修。

表六:分析師對汽車供應鏈成分股的營收逐季預估 (左),和 60 天前的預估差異 (右) – 子產業

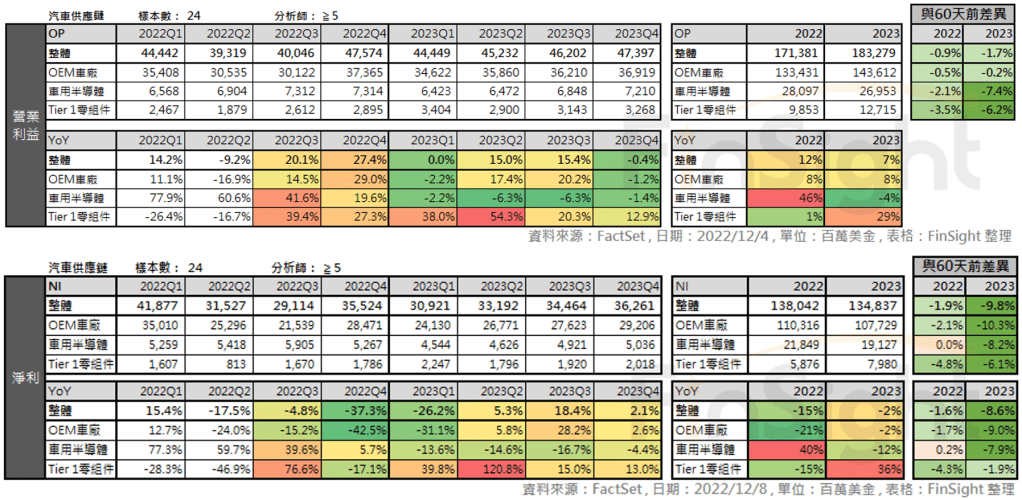

營業淨利與淨利部分,明年 Tier 1 零組件跳升幅度較大,其餘小幅成長到衰退,整體預估值也較 60 天前有下修。

表七:分析師對汽車供應鏈成分股的營業利益與淨利逐季預估 (左),和 60 天前的預估差異 (右) – 子產業

目前經濟狀況撲朔迷離,誰也說不準,預估值的變化也會隨著不同分析師的預估有不同的結果,持續觀察。

總結本次汽車供應鏈財報看法

引用標題註解認為:

- OEM 車廠如履薄冰,復甦之路一波三折,這季財報多優於預期,財務數字沒有再下修,但由於未來經濟展望撲朔迷離,各廠商對於下季或明年的看法持平偏保守,需對於日後消費需求的變化謹慎觀察。

- Tier1 零組件沒有驚嚇持續改善,供應鏈問題持續改善,成本壓力也逐漸舒緩,出貨部分在這季有相當程度的改善,供應鏈仍脆弱,市場持續關心總體經濟的變化。

- 車用半導體烏雲飄來開始下修,本季財報多符合預期或少數優於市場預期,但下季財報低於市場預期的居多,車用業務仍有韌性維持強勁,但部分公司面臨毛利率逆風因素,造成整體成長幅度下修,目前對於明年審慎樂觀,長線趨勢受惠看法不變,靜待烏雲漸散放晴的那天。

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐

汽車供應鏈財報分析 – 系列文章

1. 全球汽車供應鏈 2021Q3 財報整理,車用半導體受惠滲透率提升

2. 全球汽車供應鏈 2022Q2 財報整理:OEM 車廠命運多舛、Tier1 零組件雜音續存、車用半導體仍一枝獨秀

3. 全球汽車供應鏈 2022Q3 財報整理:OEM 車廠如履薄冰、Tier1 零組件沒有驚嚇、車用半導體烏雲飄來開始下修