公有雲是趨勢正確的巨大市場,一直以來都是我們追蹤的主題之一。而經過了財報季的發布,我們也將重要雲端公司的財報與說法,統整在我們的雲端模板中了。

整體而言,各家雲端廠商對於公有雲業務持續看好,雲端業務對企業的重要性也持續提升。

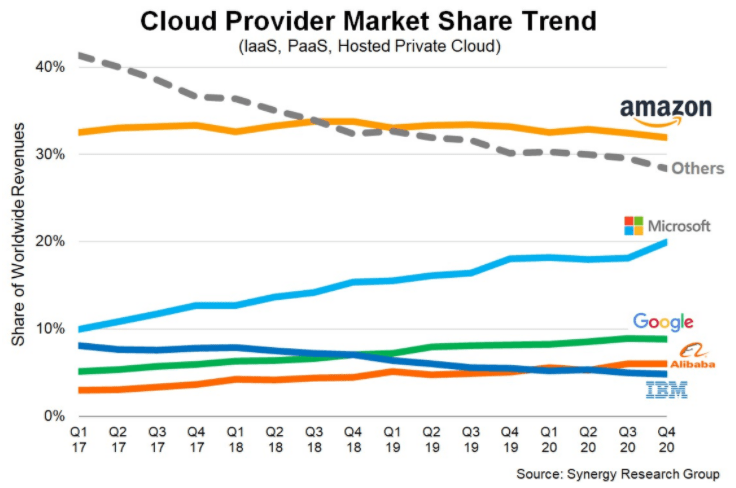

雲端是「龐大的高成長市場」:亞馬遜領先、微軟快速擴張市佔

這次先來看看研究機構對於雲端市場的看法,我們摘要了 Synergy Research Group 的分析,整理如下:

- 雲端基礎設施是巨大又高成長的市場:2020Q4 企業在雲端基礎設施服務(IaaS、PaaS 和託管私有雲服務)上的支出約 371 億美元,較上季成長 40 億美元,並較去年同期成長 35%,創下歷史新高。2020 年全年支出約 1290 億美元,在世界上所有地區都呈現強勁的成長。這種不容忽視的高速成長性,背後反映的是不管 2C 或是 2B 的資料都在往雲端遷徙,尤其是 2020 下半年開始,我們從財報中看到不少公司表示「企業轉雲正在明顯加速」。

- 公有雲為主要成長動能,有大者恆大特性:以雲端基礎設施服務來說,公有雲的 IaaS 和 PaaS 服務佔市場大宗,且公有雲有明顯的前期投入成本與規模優勢,前五大公有雲提供者共佔據 80% 市場份額。

- 微軟市佔持續大幅提升,是企業轉雲的最大受惠者:2020Q4 亞馬遜和微軟全球市占達一半以上,微軟佔比從 2020Q3 的 18% 上升到 20%、過去 16 個季度中市佔從 10% 快速成長到 20%。

=> 微軟在整個雲端的佈局,從 IaaS、SaaS 到 PaaS,提供的是企業與個人的一站式服務,先前有分析過,這個模式會是企業轉雲時代下的最大受惠者。

- 亞馬遜維持穩定領先,市佔約為三分之一:亞馬遜過去四年市佔穩定在 32~34%,本季保持在 32%。

- 前幾大雲端廠商市佔持續增加:市佔穩定增加的有微軟、Google、阿里巴巴,而損失市佔的大多是較小的雲端服務商,在過去 16 個季度中,這些小型提供商約失去 13% 的市佔。但即便如此,這依舊是個每年成長 30% 以上的市場,因此小型的雲端提供商也有成長機會。

- 因應健康雲端需求,企業支出持續增加:2020Q4 企業支出 YoY 達 35%,是連續第二季年成長增加。如此龐大的市場僅用了九季就將市場規模翻了一倍,可見這是如此龐大又高成長的市場。

圖一:各家雲端提供商的市佔走勢

因應雲端業務的健康成長,公有雲本季資本支出展望上修

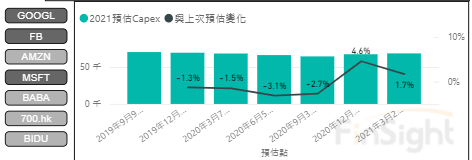

看了各家公有雲大廠對於雲端的展望,大多很正向。以下整理了各家對資本支出的看法:

- Microsoft(微幅上修):Azure 成長性回升到 50%,受惠於上季開始的會計規則變動,GM 維持高檔。將繼續投資以滿足對雲服務不斷成長的全球需求,我們預計資本支出將按美元計算連續增加。

- Google(上修):Google Cloud YoY 46%,維持健康成長。2020 資本支出減少是因為辦公設施投資步伐放緩,但 Server 仍是第四季最大投資驅動力,再來是數據中心。預計今年地面施工和辦公室設施的裝修將恢復正常,因此 2021 年資本支出將大幅增加,其中 Server 仍是技術基礎設施支出的最大推動力。2021 年開始調整 Server 與某些網路設備的預估壽命(Server 從 3 年變成 4 年、部分網通設備從 3 年變成 5 年),將產生 21 億美元獲利,並對 2021 年營運產生影響。

- Facebook(上季上修、本季持平):4Q20 資本支出 48 億美元,主要是對數據中心,服務器,辦公設施和網絡基礎設施的投資。2021年,由於對數據中心、服務器、網絡基礎設施和辦公設施的投資(包含因疫情而延宕的建築工作),資本支出維持上季預估,將在 210 億美元至 230 億美元之間,YoY 31.3% ~ 43.8%。

- Amazon(中性):2020 年支出大幅成長 50%,主要是貢獻在物流體系中。公司現階段仍在制定 2021 年的計畫,由於疫情產生的狀況不會在未來一年重複,所以對於 2021 年有支出的風險與不確定性。雲端基礎設施依舊是投資中較健康成長的部分,我們正在持續投資以支持 AWS 業務,AWS 最新一季營收 127 美元、YoY 28%。

圖二:美國雲端公司資本支出 (百萬美金) 與 YoY

圖三:GOOG、FB、MSFT 對 2021 年資本支出的逐季預估值

總結來說,由於雲端業務強勁,整體資本支出往上修方向走。

其中,MSFT 與 GOOG 將提升、FB 維持原先高支出水準、AMZN 在物流方面投資有不確定性,但資料中心投資維持健康。

公有雲需求強勁,成長性回升、積壓訂單大增

由於前一篇文章,我們談論過這一季微軟財報的最大亮點,就在雲端業務加速。不僅 Azure 在高基期的基礎下成長性回升,且利潤率持續上揚,代表公司在雲端的競爭力十分強大。

這篇文章我們來補充其他兩家重量級公有雲公司,對雲端業務的看法:

Amazon AWS:維持穩定成長,但 OPM 下滑

AWS 身為市佔最大的公有雲廠商,營收還可以維持 28% YoY,代表公司的產品競爭力的確很強。但這季有幾個特點:

- 積壓訂單大幅增加:年底時餘額約 500 億美金,YoY 68%。公司認為 AWS 受到市場認同,使用率強、收入成長,年營收達 510 億美元。因應這樣的成長,公司正在改善基礎架構規劃以滿足容量需求。

- 利潤率較上季下滑:2020/1 時,AMZN 調整資料中心的折舊年限,從三年變成四年,因此 OPM 從 25% 左右提升到 30%。但本季 OPM 較上季下滑,對此公司表示,這個結果反映了投資、降價、推動成本效率與利潤率之間的平衡,今年受到會計科目調整的影響將縮小。

=> FinSight 認為:公有雲的降價是動態的,顯然 AWS 會計科目調整後,有更多的籌碼來調整產品 CP 值以維持高市佔。但 2020/8 Azure 跟進調整折舊年限、2021/1 Google 也調整了折舊年限,因此在這些廠商跟上亞馬遜腳步後,價格動態競爭會持續,造成的結果是後進者將更難進入、先進者要維持穩定獲利也不簡單。 - 對雲端資本支出持續增加:去年資本支出在物流部分投放非常多,因此整體資本支出有不確定性。但 AWS 業務使用率和收入都在快速增長。基礎設施也將仍然是亞馬遜資本支出中較健康的部分。

圖四:亞馬遜 AWS 的營收、YoY 與 OPM

Google Cloud:維持健康成長,並持續投資與提升獲利能力

本季 Google 對於雲端的說法非常樂觀,加上調整了會計規則,使獲利能力大幅增加:

- 雲端成長健康、積壓訂單大幅成長:Google Cloud YoY 47%,積壓訂單從第三季的 190 億美元成長到近 300 億美元。過去兩年,Google 雲端收入從 2018 年的 58 億美元到 2020 年的 131 億美元,成長了一倍以上;未交付訂單從 2019 到 2020 幾乎成長了兩倍。

- 持續投資雲端業務:展望未來,將持續對雲端業務進行投資,以擴大業務規模並提高獲利能力。且不只是資本支出,Google 也將 Cloud Direct 銷售團隊擴大三倍,並擴展與合作夥伴的銷售渠道。

- 調整會計規則,將折舊年限延長:本季財報宣布,從 2021 年開始將調整服務器和某些網絡設備的估計使用壽命。但 Google Cloud 即便投入這麼多年,年度虧損金額依舊有 12 億美元,可見公有雲的進入障礙非常高。而調整折舊後,Google Cloud 虧損幅度可望縮小,將更有本錢與競爭對手競爭。

圖五:Google Cloud 業務營收與成長性

結論:雲端是具進入障礙的高成長、大市場

不管是從研究機構的產業分析來看,或是從各家大廠的說法,都可以看到企業轉雲速度持續加快。而且廠商因應訂單需求增加,將加速相關投資以取得更多的業績,預計 2021 年公有雲大廠對資料中心的投資,將明顯回升。

這樣健康的市場也會帶動相關供應鏈,雖然短期因為供給不足問題,可能拉低上半年的成長幅度,但站在全年角度,下半年需求轉強將會非常明顯。這種情況下,除了運算、傳輸、記憶體等零組件晶片之外,組裝廠也是可以留意的產業。加上軟體定義從資料中心下放至電信端與電動車,將會為台灣資通訊產業帶來更多的商機。詳細內容,未來有機會再寫吧!

免責聲明:本文章內容僅供投資人參考,無任何推薦與買賣邀約之情事,投資人應獨立審慎判斷,自負買賣風險謹慎投資,本網站不負任何法律責任。

喜歡我們的文章嗎?歡迎追蹤我們的臉書粉絲團,我們會持續提供更多產業趨勢的分析。

若我們的網站有幫助到您,也可以選擇贊助我們,讓我們更有動力繼續前進!

一次性贊助 ☕ 定期定額贊助 🥐